透过财报看自主:长城 吉利 比亚迪生存格局

透过财报看自主:长城 吉利 比亚迪生存格局

每年的八月都是资本市场最为重要的一段日子,也是投资者最忙碌的时候。因为各大公司的半年度财报都会在这个时候披露。财报,代表了一个公司半年来的运营状况以及盈利情况,是了解公司以及了解公司所在市场最有效的途径。

在资本市场同样有一些大家非常熟悉的自主汽车公司的财报披露,那么这次我们希望通过财报并且结合上半年的汽车销量来浅析自主汽车的发展状况,机遇与挑战。

这里我们选择了最有代表性的三家自主品牌,分别是:

比亚迪汽车:以研发和技术著称。拥有已投产的自主研发的1.5TID黄金动力组合,强大的电子配置以及新能源汽车。下半年即将上市的秦,DM2双模混合动力汽车是最大看点。

长城汽车:以出色的营销,以及SUV著称。从皮卡到SUV,专注是他的特点。其打造的H6上市后销量不但高而且稳定,部分地区一车难求。今年7月更是以18000的销量成为SUV销量冠军。

吉利汽车:收购沃尔沃是其最响亮的招牌。作为老牌的汽车,虽然前几年国内销售并不理想,但深耕于品牌运作和出口。今年出口一举超过奇瑞成为中国出口第一,并且正式和沃尔沃合资生产汽车。

之所以选择这三家,因为他们分别代表了自主汽车突围的不同方向。比亚迪—技术突破;长城—专注加营销;吉利—品牌运作加出口。那么他们上半年的表现如何?

三品牌上半年销量一览

由表所示,在今年上半年国内汽车销量同比增长12%的大背景下,三家公司销量都取得了非常不错的增长。如果除去长城的皮卡以及吉利的出口。比亚迪,长城,吉利销量同比增长分别为24.72%,50%,17%。吉利最低。从销售金额和增速来看长城已经远远甩开了比亚迪以及吉利,并且在毛利方面也非常高29.2%,甚至成为了亚洲最高毛利的汽车公司。同为自主汽车,毛利收入和增速差距如此之大,原因何在?

这里我发现,他们之间最大的不同,就是SUV以及轿车销量的增速和占比。比亚迪 SUV只有一款S6 上半年一共销售4万辆,同比增长负12%。SUV占比16%。长 城 SUV拥有H5、H6和M4 上半年一共销售18.6万辆,同比大增77.96%。SUV占比62%吉 利 SUV有SX7和GX7 上半年一共销售2.6万辆 ,同比大增300%。SUV占比10%可以清晰看到,拥有SUV占比最多的长城毛利是最高的。而SUV增速下降的比亚迪,在轿车增长40%的情况下,毛利仍然下降0.44%。由此可见,轿车市场和SUV市场之间有了巨大的差异,SUV市场毛利明显高于轿车市场,并且增长迅速。造成了侧重不同市场的车企业绩以及增速巨大差异。那么我们先来了解轿车市场。

轿车市场

我们可以先做一个了解,就是谁是自主轿车市场的老大。从统计来说是吉利,吉利上半年轿车销量23.4万辆。但是吉利上半年出口5万辆,单EC7一款出口就达2万辆。因此就国内轿车市场来说比亚迪是第一。

比亚迪拥有什么轿车?A级车:F3、L3、G3、速锐;B级车:思锐、G6;A00级:F0。

其中速锐,思锐,G6都拥有动力组合1.5TID,并且电子配置出色,速锐和思锐还拥有遥控驾驶功能。F3,L3,F0也是过去的性价比之王。尽管如此,比亚迪7月份的轿车销量却并不好,销量2万8千辆,其中速锐7000,F3和L3分别为3700和4800,思锐产能所限不到2000辆。虽然有7月份淡季的客观因素,但这个销量也有点低于预期,特别是速锐。

很多人将问题归结于比亚迪长期的弱项:外形以及营销。确实这两方面是比亚迪的弱项,背后是否还有别的原因?为了弄清楚,我专门做了一个统计——自主轿车销量前9的车型几个时间点的销量。

自主品牌轿车销量前9位销量成绩

这是我统计的13年3月,5月,6月,7月的轿车9大热门自主车销量。其中有以营销见长的长城。有外观很好的长安,有依托上汽经销资源的荣威,有老牌的奇瑞以及吉利。但除了吉利的EC7以外,七月没有过1万的。并且除了本来就不高的奇瑞风云二,从3月到7月销量都存在大幅的萎缩。而唯一坚挺的EC7,出口占据销量的大半,自主轿车几乎全军覆没。那么是不是因为轿车销量大幅下滑?再看一组数据:

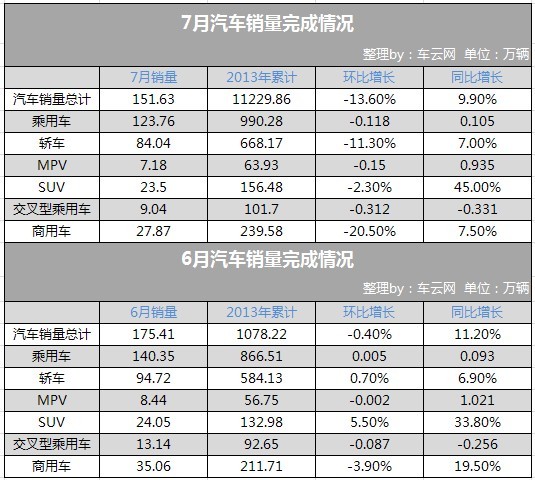

6月、7月销量完成情况

这是今年7月和6月国内汽车销量,轿车分别销售84万辆和94万辆。7月环比减少11%,确实下降,但远没有自主轿车下降的严重。说明,自主车的下降,并不仅仅是大环境因素。

如图所示,真正的原因是自主轿车的占有率出现了大规模的下降,由年初的30%下降到了7月的不到25%。

另外我统计了过去3年半轿车销量和自主轿车的销量和占比,从10年开始轿车增长缓慢,自主轿车占比逐年下降。

自主轿车的占有率由年初的30%下降到了7月的25%。自主轿车中除了出口较多的EC7,基本全军覆没。所谓的外观也好,营销也好,都没有能够扭转乾坤。

那么其他的销量去哪里了呢?

从2011年7月,13年6月以及7月的轿车销量前15汽车来看,可以看到历年前15名的轿车只有靠出口的EC7在13年7月达到了15名。其余全部为合资车占据。而且有越来越集中的趋势。在轿车总体销量增长不多的前提下,前15名门槛由11年的11800,增长到了13年的15200。由此可以看出几点。轿车市场产品集中度增加;合资车价格下降而且出现像新桑塔纳一样的影子车;自主车生存的恶化是全方位的。

通过以上的数据以及日本、美国车企存在数量,不难得出,未来中国自主汽车,特别是自主轿车,产品过多、厂家过多、未来的竞争可能会淘汰部分落后自主车企。

现在,我们就可以对自主轿车市场做一个清楚的判断了,自主的份额不断的减少。

那么是什么造成的呢?

1、自主车与合资车价格的靠近

一方面,自主车经过几年的积累,产品越做越好,无论是技术,工艺还是外观质量。因此一些厂家有了提升产品等级,价格上升冲击更高的市场的需求。

另一方面,合资车的产量增加、合资的深入造成成本的下降以及合资车竞争的加剧,合资车的价格普遍下降。像热卖的福克斯、宝来、克鲁斯等车最低价格都到了10万以下。特别是像凯越、新桑塔纳、新捷达等车,价格甚至低于8万。

这两方面的挤压造成了合资和自主价格差的缩减。

2、居民的收入增加以及汽车金融的发展

目前我国居民收入特别是北上广这样的大城市,提升非常快。5年前,当考虑买车时,6万的车和10万的车,之间4万的差价对于一般买车阶层是不可小看的,而且当时汽车按揭远没有现在方便。但是在今天,4万的差价,在经过金融的分期,可能最后的结果就是每个月几百块的差距。那么对于有一定偿还力的人来说,就可以最小化的减少差价对构成的影响。过小的价格差,就不会成为购车的障碍,

正因为这两方面的原因,我们看了轿车市场份额不断向合资特别是10万出头的合资车靠拢。而那些7-9万的自主车面临巨大的生存压力。

当然,虽然另一方面,6万以下的轿车市场虽然依旧是自主车占领。但是当大量优秀自主轿车向上乏力,最后不得已降价促销时,对低端轿车市场冲击会非常大。

正因为轿车市场中自主的困境,才会体现出最开始中报的结果。轿车占比多的车企,毛利低而且销量增长相对缓慢。

![]()

2001-2009 Vogel Industry Media版权所有 京ICP备09051372号 京公网安备110102001177号

跟帖

查看更多跟帖 已显示全部跟帖