中英德三语版本 + 解读!- 德国《国家工业战略2030》

德国政府打算效仿中国吗?德国经济部长阿特迈尔上周在柏林公布《国家工业战略2030》报告,对国家干预的力量进行公开的鼓吹,引起很大反响。

对中国人而言,这应该算是一个半忧半喜的报告。也许可喜的是,特朗普最讨厌的论调,在德国强势抬头;而可忧的是,欧洲的并购和竞争环境,或将继续恶化。

图1:德国工业战略2030

这个报告在前言中,提出了一个老生常谈的话题:在产业全球化、创新加速化,以及其他国家产业政策的扩张性和保护主义这四个条件下,德国(和欧洲)能够持续地维持和发展业已高度繁荣的私营和公共经济?

国家干预是主旋律

这个问题自然也不难回答。德国人在报告中,随后直接就自问自答地给出了答案,“德国的高度繁荣得益于已确立为世界上最成功的经济模式:社会市场经济”。

这个德国人就是这个报告的始作俑者,德国经济与能源部长阿特迈尔。

图2:德国部长的宣言

这份报告毫不掩饰对于产业政策干预与市场经济相结合的混合优势,它提到了一系列的公司和产业:从早到1969年空中客车公司的成立,到后来对个别公司如德国第二大钢铁公司Salzgitter、欧宝汽车Opel、建筑公司Holzmann 的“救援尝试”,再到光伏企业的清算或半导体和微芯片的生产。报告承认,一些干预措施失败了。因为政府做得不够好,而且国家原则上并不是更好的企业家。

尽管这份报告中,也界定了一种国家出手的条件,但它还是重点强调了,“国家的行动,作为一种特例是完全正当的,而且也是完全必要的”。国家的干预,将作为必要的手段,区别于一个公司的单独利益考量。

有了这样先声夺人的序曲,那么要猜出《德国工业战略2030》后面的旋律,也就应该毫不困难了。

是的,国家力量对于工业的干预,将成为一种重型武器,重新被祭起。

沮丧的德国创新?

该战略将钢铁铜铝、化工、机械、汽车、光学、医疗器械、绿色科技、国防、航空航天和增材制造等十个工业领域列为“关键工业部门”。这是德国制造的核心。然而报告中在“挑战”的一章中,像一个忧郁的导演,用了一组快闪镜头,重放了德国工业不愉快的一面。

早在上世纪70年代,德国就失去了彼时在消费电子行业的领先地位,将领导权拱手让给了日本和韩国。自那时起,这一损失再无回头之路。

随后,它引起了连锁反应,使得欧洲无法在电信技术和计算机、消费电子(包括智能手机、平板电脑等)等新兴领域站稳脚跟。

新型碳纤维材料主要在德国境外生产。(笔者猜测报告中提到这一点,是因为空客是欧盟的骄傲,然而空客的复合材料却是大量来自日本和美国)。

汽车工业的成功对德国作为一个工业基地的未来具有重要意义,但与此同时,德国的汽车业也陷入了对未来的忧虑,这些尚未成功克服的重大挑战来自:要求越来越高的废气排放水平、电动汽车、自主驾驶,以及全新移动出行的概念所可能造成的颠覆性运行模式。

那些代表平台经济的互联网公司,几乎完全在美国和中国发展,而不是在德国和欧盟国家。这种局面,几乎毫无改变的苗头。

在人工智能(AI)领域中,尽管德国的基础研究仍然强大,但是商业化却完全没有跟上。德国与领先的互联网公司之间的差距目前似乎在扩大,而不是缩小:没有一家德国公司在这一领域的投资,能够比得上美国任何一家大型平台型企业的投资。德国必须集中其在人工智能领域的企业家、科学和政治力量,缩小落后局面。

在新生物技术的发展上,欧盟企业似乎没有拿到入场券。

有了这些令人沮丧的事实,报告沉重地总结到,德国似乎被直接“短路”了。全球各种的新型、大型公司几乎出现在所有创新的领域,尤其是数字化和人工智能领域。这些领域都得到了巨大的资本和市场力量的助力,远超过了德国DAX指数的任何一家公司。德国和欧洲成功的初创企业,越来越多地由美国的风险资本基金提供资金,逐渐也就成为美国公司。

当然,这只是硬币的一面。德国人还是相信,可以通过传统强大的行业的增长,来弥补上述这些领域的损失。例如,近几十年来,德国汽车工业大幅扩大了其统治地位。在高端市场,全球售出的汽车中,约有80%是由德国公司制造的。这一进程至少意味着德国的工业就业人数可以保持在一个较高的水平。总的来说,德国目前的就业岗位比历史上任何时候都多。

然而颠覆性的变化,始终存在。如果德国和欧洲不能成功地在颠覆性技术方面取得领先地位,就有可能迅速损失巨大的增值空间。报告中心有余悸地提到,当年索尼刚刚庆祝它的袖珍播放机“随身听”达到巅峰地位,却被苹果在2001年推出的iPod打的落花流水,一败涂地。

德国人最怕这个。

对于创新型技术,报告中提到了平台型的互联网公司、人工智能、纳米技术和生物技术、新材料、轻型建筑技术以及量子计算的发展。

对于人工智能,报告似乎过分强化了它的意义,毫不吝啬地送上了可疑的赞美。报告称“人工智能的应用,大概代表了自蒸汽机发明以来最大的突破性创新,因为它们平等地延伸到所有经济、工业和服务领域、物流和运输、工作、私人和社会生活。各种应用,都在不断优化”。

就自动驾驶而言,如果人工智能自动驾驶的数字平台来自美国,未来汽车的电池来自亚洲,那么德国和欧洲在这一领域的损失将达到50%以上。而且这些影响,远远超出汽车行业的本身。

当然也不能错过“工业4.0”。机器“真实”世界和互联网“虚拟”世界之间的分歧正在日益消失。互联网被赋予了一个新的维度;从经济效益的角度来看,不使用互联网的工业生产不再是可以想象的。在这种机器和网络的融合中,哪一方将起主导作用的问题一点也不清楚;这一变化才刚刚开始。

各国工业都在跑

报告认为德国最主要的国家竞争对手,已经做出行动,并且都在重新定位。

在美国,技术发展主要由苹果、亚马逊、谷歌、微软和通用电气等大型科技集团推动。它们在人工智能、数字化、自主驾驶和生物技术方面的研究和开发总共投入了数千亿美元的资金。奥巴马政府为这种发展提供了广泛的支持。而特朗普政府正努力通过“美国优先”政策振兴和保护钢铁、铝、汽车工业和农业等传统工业部门,试图将此前丢失的份额重新转回美国。

日本经济的优势尤其包括人工智能、联网机器和机器人技术以及汽车工业。日本软银集团为网络技术(人工智能、联网机器和机器人)设立了愿景投资基金(Vision Fund),该基金将在十年内增长到1000亿美元。

报告并不意外地继续以中国制造为例。它认为,在产业政策方面一个特别成功的国家是中国,在2015年启动了“中国制造2025”的倡议,通过积极的工业政策,以便加强十个关键领域。2017年,中国宣布寻求在2030年之前,成为人工智能领域的世界领先者。2018年7月,国有集团招商局等决定设立1000亿元人民币的“中国新时代科技基金”,投资于中国和世界各地的科技公司。与软银的“愿景基金”(Vision Fund)相呼应。而通过“一带一路”,中国正试图确保销售市场和物流的安全。这一战略将市场经济原则与积极主动的国家政策结合起来,到目前为止已证明是最成功的。

很显然,阿特迈尔部长认为,欧盟的政治,在很长一段时间内,忽视了这些事态发展。加强国家工业基础,不仅符合国家利益,而且是一项具有国家重要性的优先任务。为此,政府需要适当的政策和手段。

国家产业政策的参考点

这个报告,简明扼要地勾画了一个国家产业政策的要点。

德国经济中,所依赖的工业技术的主导能力,是维持未来生存能力的决定性挑战。德国经济必须能够经受住所有主要领域的全球竞争,特别是在关键技术和突破性创新方面。

第二产业的占比,不管有多少缺陷,仍然是一个值得尊敬的重要目标。德国需要将这个比例提高到25%(目前23%),而欧盟需要在2030年提高到20%。

在本地,保持一个闭环的工业增值链,是非常重要的。如果增值链的所有部分——从基本材料的生产,到制造和加工,再到分配、服务、研究和开发,都存在于一个经济地区,那么各个环节将更具有竞争力。必须对目前大量外包而出现的价值链缺失,进行警惕和修补。

报告中提到了全面保持所有产业的观点。“为争取每一份工作岗位而奋斗”,听起来也是特朗普的风格:不顾一切、哪怕把包括采矿业这种尘封已久的工作也要带回美国去。重要的是,把工业分成“脏乱陈旧”和“干净新势力”的区分,是错误的做法。

这种说法,对于当下热衷于新旧动能的转换,大力砍去旧动能的实践,真的一个生动而有益的提醒。

产业政策中自然需要强化对中小企业的支持,德国最有特色的是隐形冠军群。报告中不无担忧地指出,德国特有的隐形冠军优势,正在被数字化侵蚀。“比任何时候,这些隐形冠军企业都需要得到个性化的扶持”。

如果说这些说法,都并无新意的话。那么报告随后指向了全文中一个旗帜鲜明的观点,那就是:德国和欧洲迫切需要龙头企业。

阿特迈尔部长随后对此进行了辩解。一方面,多年来德国几乎没有出现这样规模的新企业,西门子、蒂森克虏伯、各个汽车制造商或德意志银行等现有的领军企业,在某些情况下已经存在了100年甚至更长时间,并已成为成熟的全球参与者。空中客车在航空工业的地位,已经牢不可破,但它的诞生甚至可以追溯到50年前。而另一方面,像AEG或Grundig这样的前世界领导者的品牌,早已不知踪影。

在美国和中国,许多大型的全球市场参与者已经羽翼丰满,特别是在电信技术、互联网和数字化领域。因此阿特迈尔部长呼吁欧盟竞争法需要修改,以便促进欧盟公司可以合理地“大型化”。

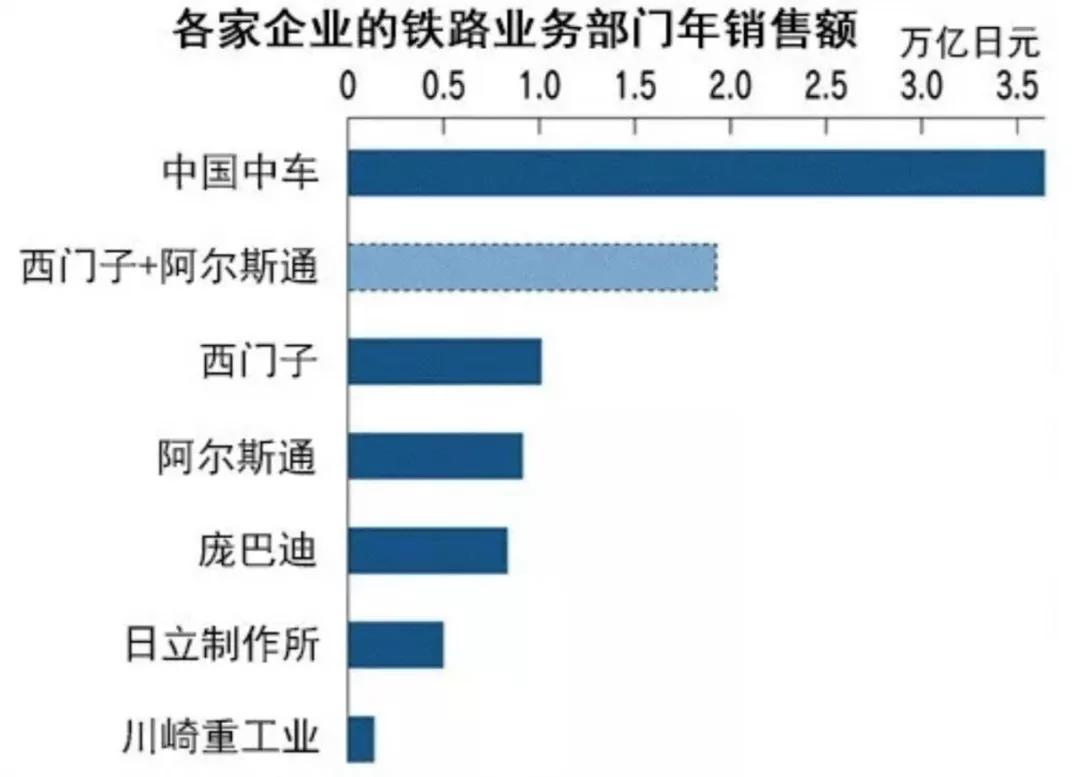

报告还煞费苦心地列举了全球300亿美元的铁路市场。考虑到报告发出的时候,欧盟正在就西门子与阿尔斯通的机车合并,进行最后表决的前夕,那么这个“龙头企业“和“修改竞争法”的提法,无疑是太有针对性了。这个报告,有着德国太过于现实的考量。

图3:机车全球市场分布

这份报告中写道,令人担忧的是,德国几乎没有出现新的大型企业,相反,以前的世界领先企业,如AEG、根德(Grundig)等早就失去了领先地位。而在美国和中国,过去20年里却出现了大量世界领先的新的大企业,创造了新价值。

德国第二大钢铁制造商萨尔茨吉特集团是一个德国政府值得自豪的例子。在1960s年代,Salzgitter AG一度是全球最大的国有企业,并在1998年公开上市。2008年一度进入德国最重要的蓝筹股Top30的DAX指数。这算是一个德国干预的好例子了。

到了这里,就到了本报告中最为精彩的部分:国家需要出手,直接持有企业股份,从而扶持大型企业的发展。而这个观点背后,则同时强化了阻击外来并购的决心。换言之,与其让其他国家来并购,不如让德国政府出资持有股份。尽管报告中增加了很多限制性定语,然而这个观点,无疑就是干草堆中所要寻找的金针。

从这个观点出发,国家干预就可以干很多事情了。例如电池问题,国家可以组建财团提供援助,而在平台经济、人工智能和自动驾驶等极为重要的问题上,国家干脆就直接参与-如当年空客的建立。

这是一个很大的尺度。

难怪阿特迈尔的言论,在欧洲引起了巨大的反弹。德国汽车制造协会的负责人立刻做出反应,表示德国的汽车制造业,并不需要这样的参与。《斯图加特报》认为,阿特迈尔希望为“国家龙头企业”和西门子、蒂森克虏伯这样的全球工业巨头提供特殊的保护,这一战略背离他本人所谓的“社会市场经济”原则。

似乎为了减缓欧洲产业界的普遍担忧,报告也给出了政府监管的原则。对政府力量的干预场合和时机,进行了详尽的描述。

德国和欧盟的关系

报告提出了期望通过立法,进一步巩固国家工业战略。最后,“我建议2021年可以作为这样一个启动的时间点”,阿特迈尔以极其个人化的风格,像一封信的末尾,结束了《国家工业战略2030》报告。

然而,这样的一份报告,说服德国工业界都有困难,更不要说欧盟。他说,新的目标是,到2030年,让工业在德国经济附加值总额中占25%,在欧盟经济附加值总额中占20%。

德国坚持工业GDP的占比和目标,都有着坚实的基础。德国工业具有很强的竞争力和创新能力。2015年,工业在研发方面的投资约为530亿欧元,相当于全部私营部门的内部总支出的85%,几乎是工业在整个GDP所占比例的四倍。目前德国工业占比就是23%。稳住这个目标,应该还是大有希望。

然而德国是欧盟的火车头,却不是欧盟的唯一代言人。不知道阿特迈尔是健忘,还是故意忽略事实。欧盟经济委员会早在2012年,就希望将欧盟工业的GDP占比,从16%提高到2020年的20%。而在过去的6年,几乎没有任何改善。20%的目标在2020年已经不可能完成。而这位勇敢的部长先生,索性把欧盟当初设定的时间表,再次推迟十年到2030年。

最具戏剧性的是,就在该报告发布的第二天,也就是2月6日,欧盟执行机构欧盟委员,否决了德国西门子和法国阿尔斯通铁路车辆业务的合并计划。西门子和阿尔斯通的联姻,再一次被彻底地拉回到起点。欧盟对此的担忧是,因为全球化进程而推进的企业合并,将导致市场垄断。而这,正是阿特迈尔在《国家工业战略2030》报告中,重点强调的一件事情。

小 结

《国家工业战略2030》最为令人印象深刻的是,德国政府需要“国家龙头企业”,而且可以在具有战略重要性的企业中持股,以防这些企业被外资收购,为此德国政府将考虑建立一个基金。很显然,2016年德国机器人制造商库卡被中国美的收购的事件,产生了一个断崖性的影响。它激怒了政治家和舆论,干扰了企业家的判断,这一事件持续发酵,导致了随后欧洲并购法的修订。这个报告,仍然可以看出来当时情绪宣泄的延续。

《国家工业战略2030》报告,与其说是一个关于德国工业未来的战略倡议,不如说是一次关于“国家与产业”关系的陈述。它似乎在陈述一系列的原则,从而进行理念的宣贯,和不同寻常的知识普及。它更像是在寻求一种道义和舆论上的帮助。从这个意义来看,它是一个德国部长的个人宣言。

或许,这将是一个国家干预力量崛起的新开始。

![]()

2001-2009 Vogel Industry Media版权所有 京ICP备09051372号 京公网安备110102001177号

跟帖

查看更多跟帖 已显示全部跟帖