当整车厂开始自己做电驱动系统,电机供应商还有机会吗?

在电动汽车时代,传统供应链体系正在被重塑。为了避免“卡脖子”,诸多主机厂已经在默默布局,以多种方式,深入到新供应链的各个环节。有机会,也有风险,对于以三电系统为核心的电动汽车供应链体系,诸多主机厂其实是陌生的。如何提高自主化程度,充满挑战。

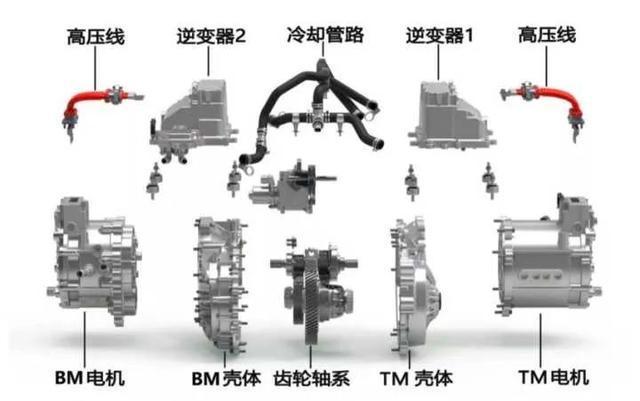

谈及电动汽车,一般绕不开“三电系统”。

所谓“三电”,包括电池、电驱、电控,几乎是电动汽车的灵魂所在。

我们常说,“越自主,越强大”。三电系统的自主化程度,决定了电动汽车行业的强大性与安全性。

最近一段时间,在动力电池领域的“云对垒”频频刷屏。宁德时代与比亚迪“针尖对麦芒”,是头部供应商的对战,本质上是两种路线的选择之争,并非不可以共生,交给市场,决定一切。但起码证明,在电池领域,自主力量举足轻重,不可小觑。

今天,我们先将电池的事情放一放,来看一看电驱领域的情况。事实上,在这个与电池重要性不相上下的领域,很多事情反而容易被人忽略,也有很多令人意想不到的现象。

目前,车用电机主要分两类,分别是永磁同步电机和交流异步电机。

永磁同步电机的关键点在于“永磁”,也就是说,励磁部分采用的是永磁体,磁场旋转的速度和转子的速度保持一致。这样的话,控制起来也很简单。只要控制磁场转速,也就可以控制转子转速了。

以前,受材料所限,永磁体性能不稳定,会出现退磁现象。后来,材料升级为汝铁硼,提高了磁体的稳定性和可靠性,退磁现象几乎不再发生了,永磁同步电机开始进入产业化阶段。

交流异步电机也被叫做感应电机,原理仍是电与磁的相互转化,也需要励磁产生磁场,但采用的不是永磁体,而是靠电流生磁。可以想见,由于一部分电流用于产生磁场,所以交流异步电机的效率会低一点。同时,磁场旋转的速度和转子的速度不一致,这是“异步”的出处。

究竟选择永磁同步电机,还是交流异步电机,没有绝对的优劣之分,只是技术路线问题,这要看哪种电机更加符合自家的产品需求。

交流异步电机从结构上看,主要是线圈和转子铁芯的,制造成本比较低。由于是电流生磁,过载能力比较强,能够输出的扭矩比较大,适合于高性能车型。

永磁同步电机的制造成本相对更高,但效率也更优,对于一直为续航里程所困的电动车而言,不失为一个合适的路线选择。

值得注意的是,制造永磁同步电机需要用到稀土资源。从目前探明的矿产资源来看,我国拥有全球70%的稀土资源,汝铁硼永磁体的产量已经达到了全球产量的80%。所以,国内车企更倾向于选择永磁同步电机,也就不足为奇了。

以特斯拉为例,特斯拉Model X和Model S均为电动四驱,采取前永磁同步、后交流异步的驱动形式,特斯拉Model 3的后驱版采用了永磁同步电机,但四驱性能版采用了前永磁同步、后交流异步的驱动形式。

再参考蔚来汽车,蔚来ES8全系四驱,动力系统布置有两种形式,新款为前永磁同步、后交流异步,老款前后均为交流异步,蔚来ES6也有两种布置形式,性能版是前永磁同步、后交流异步,运动版前后均为永磁同步。

同步、异步,各有千秋,混合搭配的情况也很常见。目前,从选择倾向性来看,永磁同步电机更趋主流。对于国内车企而言,选择永磁同步电机更有得天独厚的资源优势,供应链安全性也可以得到保障。

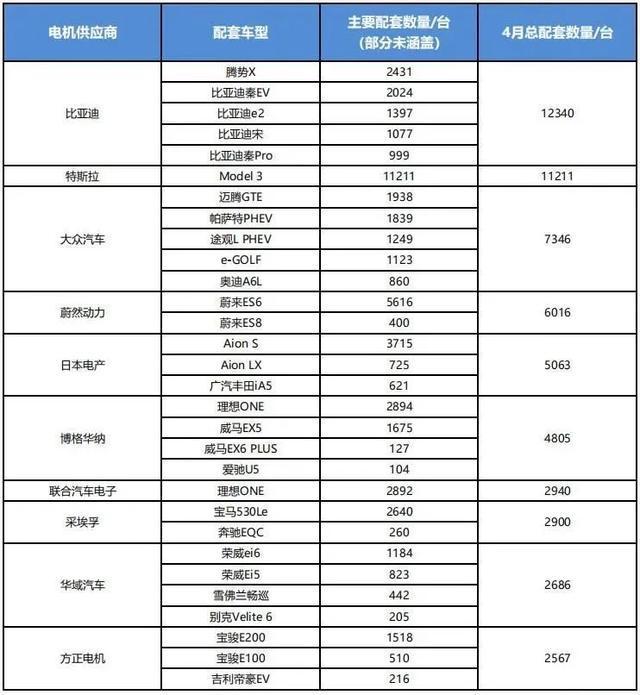

电机生产企业的电机装机量,一般与配套车企的新能源车型出货量深度捆绑。

举一个典型的例子,2020年4月,特斯拉电机的装机量跃居榜单第二,完全由国产Model 3的产能所拉动。

通过对比2019年4月与2020年4月电机装机量排名变化情况,我们可以发现一些更值得注意的变化趋势。

参考数据来源于第一电动网

1. 头部集中趋势明显,比亚迪居于榜首,以2020年4月装机量为例,比亚迪电机装机量是第10名方正电机装机量的5倍;

2. 外资系电机供应商进入榜单前列,在2020年4月装机量榜单中,特斯拉、大众汽车、日本电产已经升至TOP 5;

3. 自主系电机供应商排名纷纷下滑,华域汽车、方正电机处于2020年4月装机量TOP 10榜单后半段,上海电驱动、精进电机甚至没有入榜,可能主要受配套车企新能源销量的影响;

参考数据来源于第一电动网,2020年4月数据

4. 国外汽车品牌一般优先选择自供电机,或者选择国外电机供应商合作,以特斯拉、大众、宝马和奔驰为典型;

5. 国内汽车品牌完全自供电机的主要有比亚迪、蔚然动力,北汽新能源、奇瑞新能源和长安汽车也在构建自己的护城河,长城在将来可能依靠蜂巢动力,上汽系主要靠华域汽车,吉利没有明确的自营消息,但电机供应商比较多,包括精进、方正,之前报道,日本电产也将进入其采购名单。

中国是电机大国,但并非电机强国。而且相比电池对标准化的高度需求,电机反而容易做得更加个性化一些。

在三电系统中,行业舆论关注最多的是电池,电驱和电控反而被忽视了。

对于传统车企而言,电池基本脱离了机械范畴,直接跨界到了化工行业,更加陌生,挑战性也更大。完全打通从矿山到电池组供应体系的车企暂时还很少见,只是,很多车企都在做类似的布局。比如,长城控股蜂巢,有意渗透到电池原材料领域,宁德时代也与矿业巨头嘉能达成钴供应大单。

但是,从目前来看,多数车企还需要与专门的电池供应商合作。值得欣慰的是,自主系电池供应商相对比较强大,比如宁德时代、比亚迪。

相对完全跨界的动力电池,电机制造在技术难度上没有那么陌生。在传统汽车时代,内燃机,或者说动力总成的制造,对于大厂来说一定会掌握在自己手中。基于“思维惯性+技术禀赋”,电机生产制造也必须纳入麾下,保持更强的自主性,对供应链可以更有议价权,也更安全。

当全行业的电驱动系统体系还没有完全构建,本土电机供应商却有所颓势,这不是一个好苗头。在电机这个环节,车企的方案大部分是自己做总成,但是其中某些零部件找外部供应商加工最后再集成,这就让诸多在上一个5-10年成长起来的自主系电驱动供应商,从过去直接供应总成,转而提供部件,相当于供应层级在下降,对于利润的分配也有所下降。

对于本土电机供应商而言,如果在总成供应这个领域不能获得足够的回报,它们亟需回到价值链更加上游的区域,那么接下来发展的出路在哪里?

潜在的方向可能有两个:

第一是控制。相比电机本体制造,控制的技术门槛更高,溢价能力更强,为整车厂做供应的层级,也可以从协助试验标定,到合作软件算法开发,再到控制系统直供。

第二则是前瞻创新。比如“三合一”电驱系统、集成电桥等走在技术前沿的东西,更有可能首先由电机供应商研发成功并量产。

我们期待中国新能源行业蓬勃发展,在这个过程中,自主品牌成为领军力量,也带动着自主系供应商一起蓬勃向上。

![]()

2001-2009 Vogel Industry Media版权所有 京ICP备09051372号 京公网安备110102001177号

跟帖

查看更多跟帖 已显示全部跟帖