汽车零部件行业发展机会与威胁

文章来源: 北大纵横

发布时间:2020-11-03

零部件是汽车产业链中最重要的组成部分。全球汽车零部件行业系围绕整车市场的发展进行布局。随着以我国为代表的新兴市场的不断成长,新兴经济体成为整车消费的主要增长区域,由此带动全球汽车零部件的生产、研发向新兴市场转移。

第一章

汽车零部件行业发展概述

汽车产业历经百年发展,已成为世界上规模最大、最重要的产业之一。据统计,除去2008、2009年受金融危机影响,近十年全球汽车产量整体平稳增长,总产量从2006年的6922万辆增长至2017年的9730万辆,据预测,到2022年全球汽车产量将达到11359万辆。国内汽车产业起步于上世纪 50 年代,经过多年发展,已形成较为完整的产业体系。进入21世纪以来,在全球分工和汽车制造业产业转移的历史机遇下,我国汽车产业实现了跨越式发展,已成为全球汽车工业体系的重要组成部分。2009 年起,我国成为世界第一大汽车生产国,并持续保持全球汽车制造及消费中心的地位。近年来,我国汽车产业高速发展,中国汽车产销增长速度高于全球平均水平,根据数据显示,中国汽车产量从2005年的571万辆增长至2017年的2902万辆,年复合增长率达14.51%,高于全球同期3.14%的增长率。中国汽车销量从2005年的567万辆增长至2017年的2888万辆,年复合增长率为14.53,高于全球同期3.01%的增长率。中国汽车产销量连续十年均高于世界平均水平。经过连续十年的高速发展,中国汽车工业已由高速增长阶段转向平缓增长阶段,由粗放型增长阶段进入高质量发展阶段。2018年,受宏观环境整体遇冷及居民生活成本提高、收入增长变缓等因素的影响,全球汽车产业受到重创,中国汽车销量增速首次呈现负增长。2018年销量2808.1万辆,同比上年下降2.76%,2019年汽车销量2576.9万辆,同比上年下降8.23%。

零部件是汽车产业链中最重要的组成部分。全球汽车零部件行业系围绕整车市场的发展进行布局。随着以我国为代表的新兴市场的不断成长,新兴经济体成为整车消费的主要增长区域,由此带动全球汽车零部件的生产、研发向新兴市场转移。根据数据,亚太地区对 2015 年全球零部件生产的贡献率达到 56%,远高于北美的 23%以及欧洲的14%。虽然欧洲、北美、日本厂商具有设计和研发优势,但出于成本因素考虑,该区域企业存在将生产和研发向亚太、中东欧地区转移的趋势。2016年,中国规模以上汽车零部件企业达 12,757家,主营业务收入3.7万亿元,同比增长 14.23%,占整个汽车工业主营业务收入的 44.39%。 2017年,中国规模以上汽车零部件企业达13,333万家,主营业务收入3.88万亿元,同比增长4.9%9。虽然汽车零部件行业2018年—2019年同比增速放缓,但在汽车行业平稳增长的带动下,汽车零部件市场发展总体情况良好。

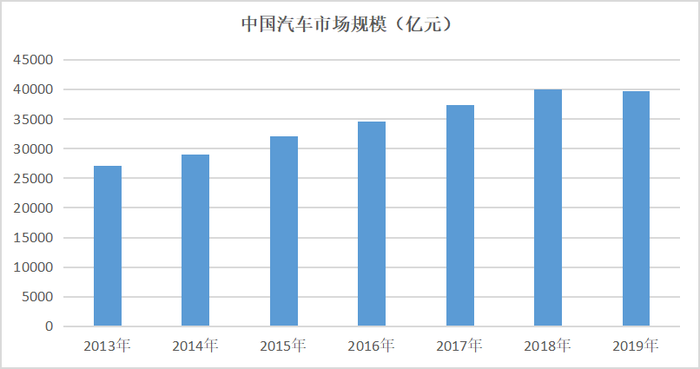

2010年中国汽车零部件行业销售收入已达14961亿元,并呈现逐年快速增长状态。2012年中国汽车零部件行业销售收入突破2万亿元,同比增长12.58%。2015年中国汽车零部件行业销售收入突破3万亿元,达到32117亿元。截止至2017年中国汽车零部件行业销售收入增长至37392亿元,同比增长8.2%。预计2018年中国汽车零部件行业销售收入将突破4万亿元,达到了40047亿元。

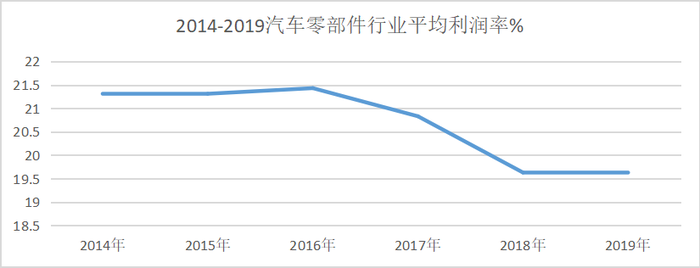

中国汽车零部件板块利润水平

经历了2018、2019年的连续增速下降,汽车行业步入缓增长新常态,零部件行业困局待解 。“理解新常态,布局新趋势”成为汽车行业的新基调。回顾2019,销量下行,寒意未退,但低迷的市场表现下孕育着新机会,展望未来,转型突破和创新尝试将在汽车价值链的不同环节上落地萌发,中国汽车产业进入整合调整,迭代加速转型升级新阶段。

国内汽车销量于 2001-2010年10年间实现了 25.3%的超高年复合增速,2011-2017 年复合增速 7.7%。随着汽车保有量提升,需求增长动能减弱,未来 5-10 年汽车销量复合增速或降至 3%左右,过去源于整车高景气带动零部件高景气的行业生态正悄然改变。而彼时零部件企业并未乘着“最好的时代”一举突破规模较小、集中度较低、核心技术缺乏及附加值较低等问题,行业成长困局与价值困局待解。

第二章

汽车部件行业发展机会

1. 国家放宽外资股比限制将加快本土零部件企业发展。

2018年4月8日,习近平总书记在博鳌亚洲论坛表示:下一步要尽快放宽外资股比限制特别是汽车行业外资限制。4月17日,发改委宣布:汽车行业将分类实行过渡期开放,2018年取消专用车、新能源车外资股比限制,2020年取消商用车外资股比限制,2022年取消乘用车外资股比限制,同时取消合资企业不超过两家的限制。施行三十余年的汽车合资企业外资股比限制即将寿终正寝。合资企业在抢占中国市场的同时,也使本土车企直面挑战,奋起直追,客观上促进了中国本土品牌的孕育和发展,我国优秀自主品牌逐渐从萌芽阶段走上快速发展通道。

中国放开股比限制政策将率先从新能源车开始实施,国内新能源汽车市场将完全开放。外资企业在股比放开的形势下,将积极引入新能源车型,加速改善新能源汽车产品供给。因此,未来几年新能源汽车市场增速将加快。这也必将带动新能源相关零部件产业的快速发展。

3. 智能、网联汽车的快速发展将带来万亿级电子配件及软件开发市场

据MARKETERSMEDIA的数据,2015年全球电子市场规模为1844亿美元,2019年全球电子市场规模达2800亿美元,2022年达3800亿美元,呈加速增长态势。

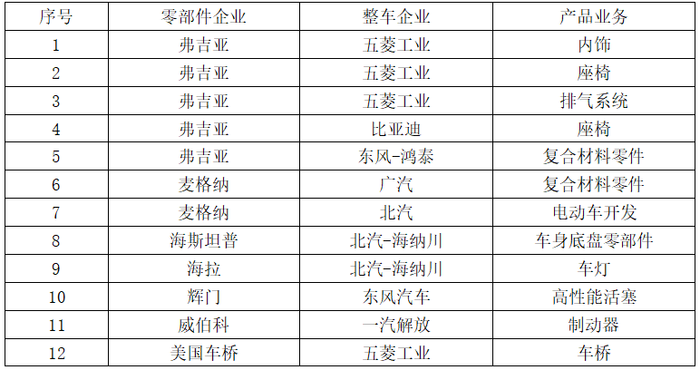

面对中国汽车销量增速放缓的新常态,外资零部件企业仍看好中国市场,一些中国自主品牌汽车销量增长迅猛,市场份额不断提升,对外资高端零部件的需求也在不断增加。外资零部件企业巨头纷纷抓住机会与国内车企或其关联零部件企业合作,成立合资公司扩大其在华规模。国内汽车零部件企业也可抓住此次机会加快发展步伐。

2017年以来外资零部件企业与中国车企成立的合资公司统计情况

5. 通过自主研发,突破瓶颈,成为零部件细分领域龙头企业

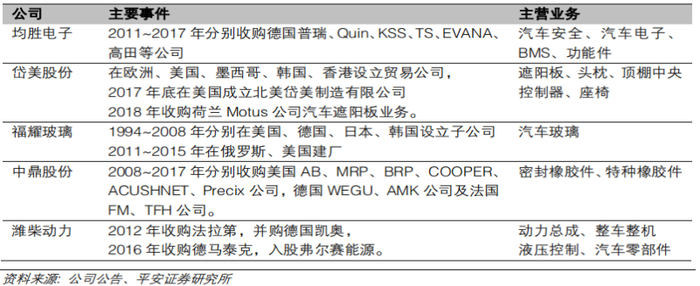

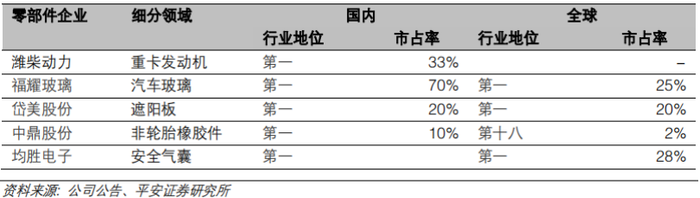

沿“市占率扩大+价值量提升”双路径,零部件企业破局立势,未来有望在激烈的市场竞争中脱颖而出的零部件“明日之星”将是逐步 走出成长困局与价值困局的企业。可沿市占率提升和价值量提升的双成长路径探寻零部件企业新的增长动力,力求破局立势,打造走向世界龙头的零部件企业。国内部分优质零部件企业通自主研发和海外并购,逐渐在全球竞争中成长为细分领域全球龙头。福耀玻璃,岱美股份均凭借自主研发获得技术突破,分别成为全球最大的汽车玻璃和遮阳板供应商,为了降低运输成本、提高响应速度和更好地服务客户,逐步开启了海外建厂的步伐。均胜电子、中鼎股份、潍柴动力通过海外并购,达到吸收国外先进技术,提升行业地位,同时进入国外市场的目的。

主要优质零部件企业全球化进程

优质零部件企业细分领域行业地位

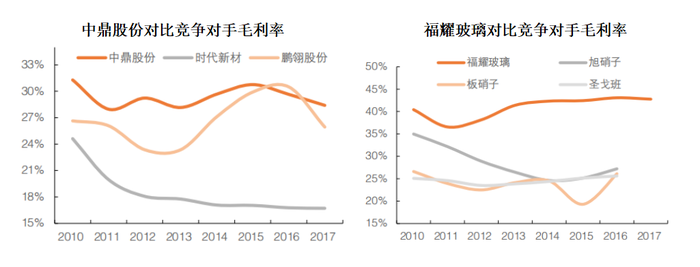

国内零部件龙头企业相比兵竞争对手均其有更高的毛利率,有望在下游整车厂竞争加剧的趋势下,利用模优势有敁降低成本,增强盈利能力;同时,较高的市场占有率有利于获得对整车厂更大的话语权。

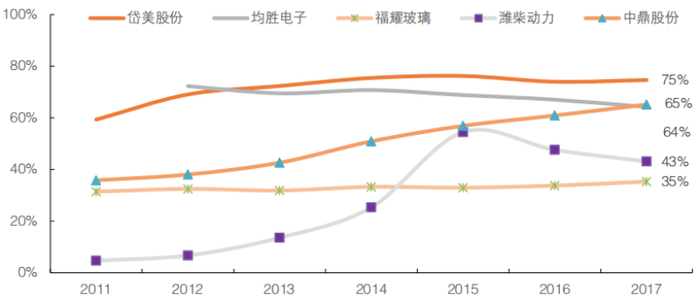

大型零部件企业可通过配套海外优质客户,全球布局缓解国内竞争压力。随着外商在国内投资加大,已提前配套跨国车企的零部件企业将进一步深化国内市场布局;长期来看,则有望通过配套国内整车龙头崛起。通过全球化布局的战略,优质零部件企业的海外收入不断增长,且海外收入增速逐渐超过国内市场。随着未来国内下游市场竞争加剧,不断扩大的海外收入比重有利于缓解国内竞争压力带来的不利影响,并有望凭借提前绑定全球优质车企,获得国内市占率的迚一步提升。

(1)单一市场无法支持大型车企的长久发展。

丰田、大众等车企能成为现今巨头的重要原因之一,就是在其所在市场的汽车销量增速出现大幅放缓之前,就布局了海外市场。通过海外市场的增长接棒本土,从而在大部分年份内均实现了销量或者市场份额的显著提升。所有的单一市场,汽车需求量最终都将趋向饱和。汽车需求的爆发始于 1930 年代的美国,依次经历了西欧(1950-70 年代)、日本(1960-80 年代)、韩国(1980-90 年代),也先后孕育了通用、大众、丰田和现代等一批伟大的车企。这些车企都是首先通过努力成为了本国市场的领头羊,随后向有增长潜力的市场出口汽车,同时大力发展海外工厂,实现对全球主要热点市场的覆盖。出口目的地和海外工厂的布局通常跟随经济增速的转移而变动。

(2)海外市场是车企及零部件销量和利润的减震器

汽车零部件市场中存活下来的主要欧美日品牌,几乎全部是全球化运营。坚持仅在本国单一化市场中运营的品牌,最终都被历史淘汰。当前主要全球汽车品牌的海外销量都超过 60%。车企通常需要面对设备投资、研发 费用等固定成本,因此盈利能力对销量非常敏感。由于经济周期和消费者需求变动,车企在原生市场的销量均会在某些时段出现大幅下降。参与二级市场的企业还需要承受公众股东和舆论的压力。这时如果没有海外市场来分担,企业的利润和现金都很容易出现大幅下滑。

优质企业零部件企业海外营收占比

一方面,产业经济形势不容乐观,而在另一方面,国家政策积极推动汽车零部件行业的集中。其中《汽车产业中长期发展规划》明确提出到2020年,形成若干家超过1000亿规模的汽车零部件企业集团,到2025年,形成若干家进入全球前十的汽车零部件企业集团。且汽车零部件行业具有明显的规模效应,规模较大的企业在研发投入、市场拓展、客户服务能力等方面均有较明显的优势。在此大环境下,零部件企业在2018年,并购、拆分及重组已成常态,企业间也开始积极寻求更多的相互合作,以实现企业在新的竞争环境下的转型与发展。

8. 国内企业注重研发修炼内功,抢夺外资零部件厂商市场份额

我国汽车行业发展早期,合资企业为确保零部件质量和采购便利性,多采用国外供应商在华的独资或合资企业,如海拉车灯;变速箱领域的邦奇股份;博世发动机等在华的配件公司等。国内优质零部件龙头崛起后,凭借兵雄厚的实力,不断加强研发投入,在品质上追赶和反超外商,在产品高端化、品类多样化上取得突破;同时,充分发挥主场优势,相比研发在国外,只是生产本地化的外商,国内优质零部件企业在缩短产品开发周期、增强客户响应速度上更其优势,有望在未来竞争中持续蚕食外资零部件厂商市场份额。

第三章

汽车部件行业面临的威胁与挑战

伴随着汽车产业的发展,汽车零部件行业未来发展前景广阔,但是也面临着许多不确定性和挑战。

1. 中国经济增速下降及中美贸易战对零部件行业的影响。

近几年,中国经济在经历了三十年高速增长后,出现了明显的增速下降和销量下滑,这给中国的汽车及零部件行业也带来直接的影响。经济增速下降造成消费动力不足,进而影响了汽车及零部件行业销量的增长。而中美贸易战进一步减弱了居民对于汽车消费的信心。

从2000年开始,随着中国市场的日益扩大,汽车企业也在借此机会寻求着发展前景。不过由于产业的组织不利,导致发展的速度不是很快;自己创立的品牌没有太大的竞争力而且发展过慢,因此面临着产量过剩的不利局面。放眼全球,中国的汽车产量的增长速度是最快的。而欧洲由于受到经济不景气的影响,也依然承受着产能过剩的压力,很多知名企业也纷纷倒闭。在这样不利的局面下,很多欧洲知名的汽车厂家把生产中心调整,到了一些新兴市场国家,而这对于中国汽车部件行业来说产生了很大影响。

放开股比的政策利好下,特斯拉等其备较强竞争力的外资电动车加速国产化进程,对国内新能源汽车市场格局形成较强冲击,而国内新能源汽车在电池能量密度、电池热管理系统等核心技术上仍处劣势,核心技术不足导致自主品牌新能源车丢失市场份额,利润快速下降。

整车厂竞争加剧,年降压力传导至上游零部件企业,导致零部件企业产品毛利率降低,盈利能力下降。

前几年,国内零部件企业纷纷布局新能源汽车领域,如果在新能源领域全面开放的格局下国内零部件企业在研发进度、销售方面达不到预期,将对零部件企业的营业收入产生长期影响。

近年来,我国汽车零部件行业取得了长足的发展,据中国汽车工业协会数据统计,2018年,行业汽车零部件市场规模已达4万亿元。但目前,行业研发投入不足,高端人才紧缺已经影响到行业的健康持续发展。

在国内由于原材料价格持续上涨、产品价格由于主机厂转嫁成本使汽车零部件价格不断下调的双重挤压下,大多数本土零部件企业的生产经营举步维艰。与国内厂商相比,外资企业并没有受到太多的原材料涨价的影响。因此国内企业积极通过调整和优化资源配置来缓解压力,但由于根本问题得不到解决,为了形成规模性的成本优势,优化产品结构,零部件企业之间将不可避免的进行兼并重组。

目前外资在中国汽车零部件市场已占到60%以上的份额,在轿车零部件市场上,甚至有可能占80%以上,我国包括高端电子控制、传感器、转向系统等产品的市场,基本被国外企业垄断。随着汽车保有量的增加,零部件市场无疑将有更大的发展,但这种良好的机遇面前,我国本土零部件供应商受到的威胁不断加大,甚至有的企业正在遭遇生存危机。

随着市场竞争不断加剧,我国本土零部件企业规模小、集中度低、无序竞争严重的弊病越发突出。

第四章

总结

未来十年,对于汽车零部件企业来说,可谓处于生死存亡之际,红海竞争,大浪淘沙,机遇与挑战并存。只有抓住机遇,敢于拼搏,通过不断创新、突破技术瓶颈,根据自身发展阶段通过合资、并购等手段不断实现跨越式发展,积极开拓海外市场,并且苦练内功,不断提升产品的质量和价格竞争力,才能成长为具有全球竞争力的可持续发展的优秀企业。

/

{data.addUser}

{data.content}

跟帖

查看更多跟帖 已显示全部跟帖