报告解读 | 汽车电子革命系列白皮书 第一期:四大核心技术趋势

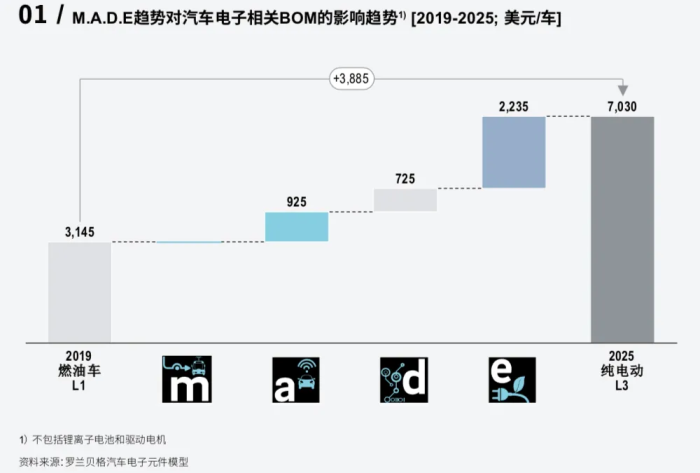

这些关键使能技术将带来整车电子电气相关价值的大幅提升。我们预测,汽车电子电气相关的BOM价值(不含电池与电机),将从2019年的~3,145美元(豪华品牌 L1级别ADAS汽油车)提升至2025年的~7,030美元(豪华品牌L3级别自动驾驶纯电车)。

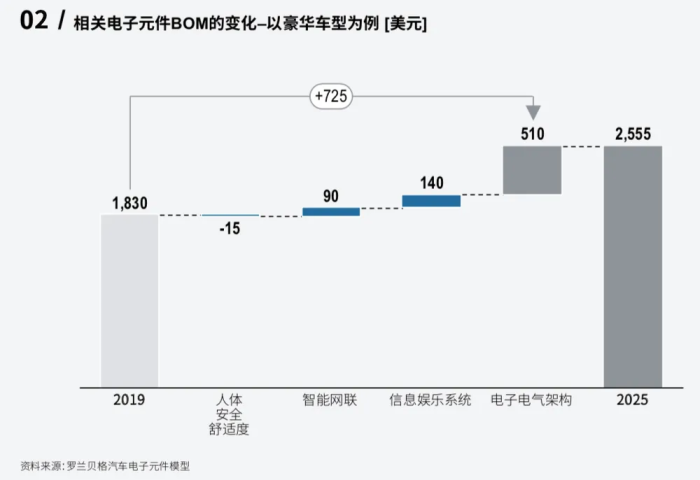

电子电气架构改变带来的硬件与软件的价值提升(~510美元)将明显高于纯IVI系统和Connectivity系统(~230美元)。其中,座舱域控制器及基础软件(如OS)将成为未来五年的价值高地。

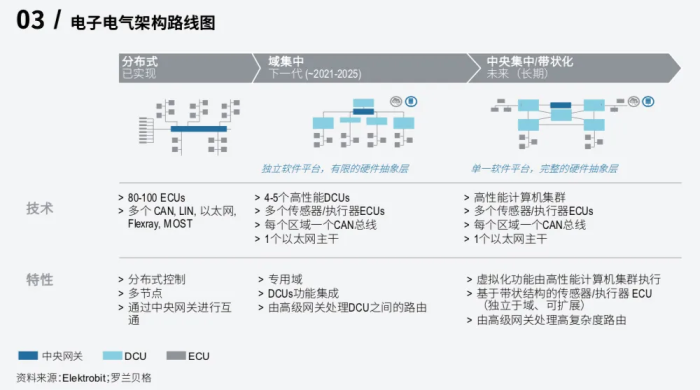

目前,行业内没有统一的架构设置标准,却有相似的划分原则。由于采用渐进式改革,大部分传统车企(尤其是豪华品牌)短期内会定义出3-5个域,包括底盘与动力总成、ADAS与安全、影音娱乐、车身和互联互通;其中,ADAS与IVI会通过以太网与中央网关相连接,以保证数据传输的低延迟与大流量。不管是特斯拉还是传统车企,领先者都不会局限于第二阶段的DCU架构,因为它只能带来短期的降本与功能创新,若要实现长期的全球经济性,就必须实现新架构平台的规模化,从软件入手。

传统车企的架构及其背后的研发体系、流程和观念已经无法应对复杂的软件集成需求,且车企正在陷入一个“不断救火”的恶性循环。软件能力的缺失与日益复杂的软件集成,使大量技术、资金与时间投身于查漏补缺,而不得不忽视或推延原有的研发重点;同时,由于资源限制,对供应商的选择与评估标准也更倾向于“快交付”与“低价位”,进一步导致质量缺失和大量返工。

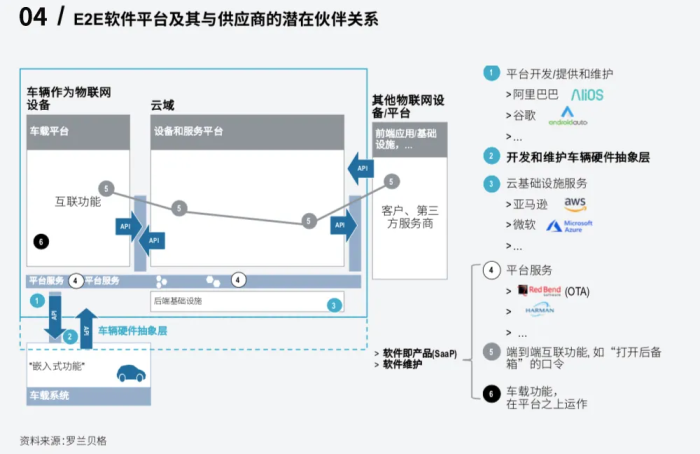

因此,必须将功能独立出来,架构需从“信号导向”(signal oriented)转变为“服务导向”(service oriented architecture, SOA)。SOA是一种架构类型或指导思想,实现端到端的架构(E2E architecture)。车企可以使用基础软件平台串联传统ECU功能、独立的智能网联服务、云端的服务、智慧交通体系内的服务以及其他终端设备,提高功能之间的沟通效率并降低成本。含了抽象软件层和基础服务层(包括OS、车内网络、诊断等固件)在内的基础软件平台解决方案将成为车企需要把握的价值高地,也将成为供应商的全新产品机遇。这些机遇不但包括软件平台本身以及端到端应用软件的提供,也包括相关的服务提供,如云服务、OTA服务等。

此外,面对车载软件庞大且仍在增加的软件代码量,汽车行业玩家开始借鉴ICT行业的”软件工厂”理念。软件工厂需为开发者提供可行的软件框架、配套的开发指令、预设的程序模板、可复用的代码以及伴随开发进程可以连续测试的环境。在此基础上,当软件工厂收到一项开发需求时,开发者能够根据工厂现有能力拆解需求模块,并将其分配至各个“产品线”,每个产品线再根据新需求识别可以复用和需要新开发的部分,判断开发工作所需资源,最后部署开发、测试工具并完成任务。相比于传统的“手工”开发模式,软件工厂可以提升软件产品的一致性、品质和开发效率,提前识别开发工作量,前置风险,使整个开发和部署流程更可预测,大大提升了车企对软件工作的资源配置和进程管控能力。

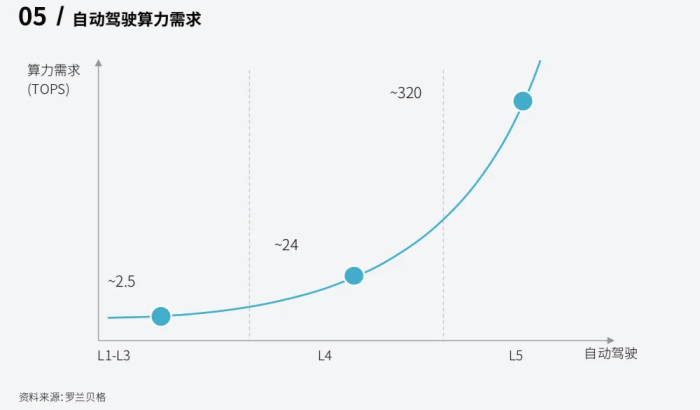

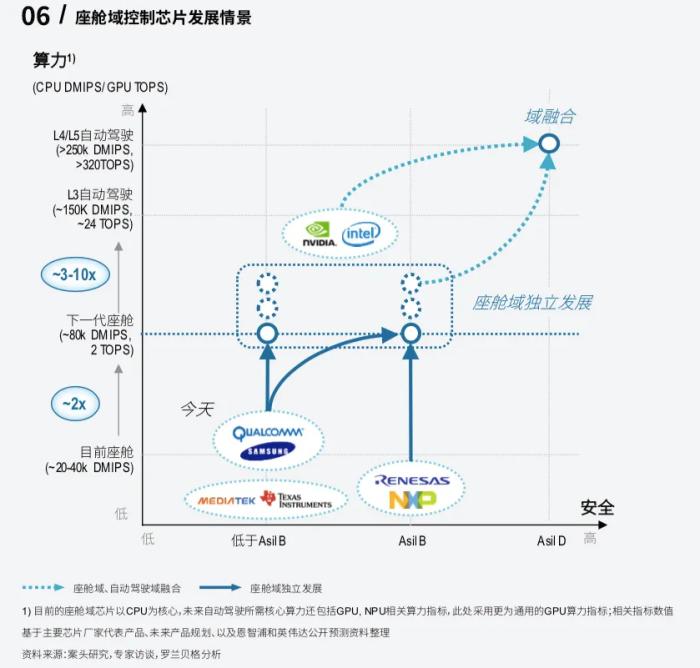

短期内,自动驾驶高性能芯片和座舱主控芯片分别演进。究其原因,座舱应用场景和芯片性能要求已相对明晰,并且消费电子级芯片可满足座舱现有场景需求,消费电子芯片玩家可以利用规模优势实现低成本商业化开发;相反,自动驾驶技术路线尚不成熟,其人工智能算法所要求的芯片性能远高于目前消费电子芯片的能力,因而玩家在自身技术路线选择下进行高成本、小规模开发应用。预计2030年以后,随着自动驾驶技术路线的逐渐成熟,高性能芯片进入标准化、规模化生产阶段,其与座舱主控芯片进一步向中央计算芯片融合,从而通过集成进一步提升运算效率并降低成本,但由于自动驾驶和座舱安全要求不同,满足安全要求将成为融合的前提。

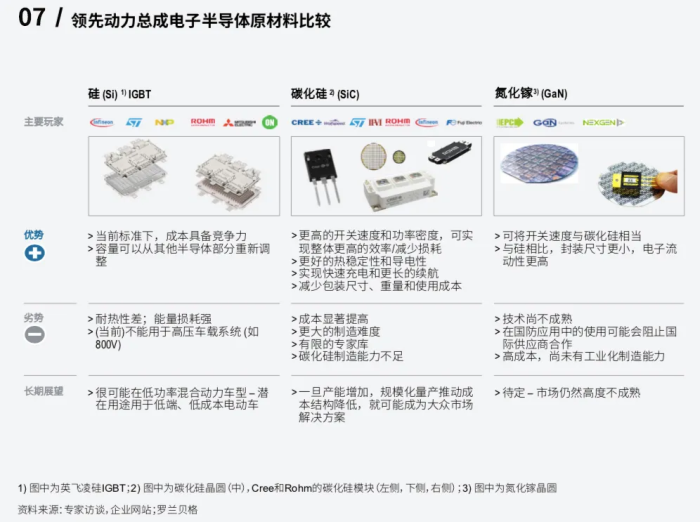

目前电动车应用的IGBT(绝缘栅双极型晶体管)一般以硅(Si)为主要材料,而碳化硅(SiC)、氮化镓(GaN)等下一代宽禁带半导体材料更能满足高电压、高开关频率和低损耗要求,因此更符合未来电动车快速充电和续航提升等要求。其中,SiC技术相对成熟,已应用于特斯拉Model 3;而GaN在技术上尚未成熟。电动车发展是驱动高功率Si和SiC市场发展的主要因素。Si作为半导体主流技术,低成本方案已经成熟,并可通过技术提升提高其高功率应用性能。而SiC-IGBT在规模化应用道路上仍面临众多挑战,成为车企、全球领先供应商和半导体供应商面临的痛点。综合技术与成本考量,预计未来可能形成Si与SiC方案共存竞争的格局。

汽车行业的流动性与盈利性本身就会受到宏观环境的直接影响,加上此轮技术革命却又恰好处于这个高度不确定性的窗口,使得情况变得愈加复杂。此外,新技术趋势下的全球采购格局也将可能发生变化。由于目前仍未存在已被证明可以全球通用的成功的底层架构方案(包括电子架构和软件架构),传统汽车行业惯用的“一套技术方案”+“本地化采购”的方式可能不再适用。另一方面,数字化使知识产权控制与管理以及数据拥有、储存与应用在世界各国间变得异常敏感。

![]()

2001-2009 Vogel Industry Media版权所有 京ICP备09051372号 京公网安备110102001177号

跟帖

查看更多跟帖 已显示全部跟帖