危机模式下的全球电动汽车行业

2020年本是电动汽车行业一个节点年,欧洲的碳排约束、美国各大车企推出新的电动汽车,以及中国准备结束新能源汽车补贴并从补贴驱动转换到市场驱动。然而随着新冠疫情在全球蔓延,把这一切都给打断了。高盛从3月15日到3月20日,把美国市场的季度GDP的衰退预期从-5%飙升到-24%,虽然预计在Q3、Q4疫情控制后有一波反弹,但是这样的冲击对于消费者选购汽车这样的大件商品,包括汽车租赁方面都带来了非常大的抑制作用,目前看下来疫情的影响变得越来越深入。

1) 高盛的预测和欧美的经济衰退

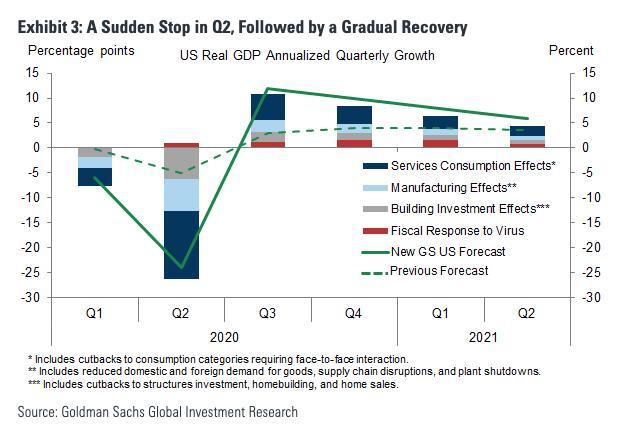

高盛在报告里面的逻辑,是统计疫情引发的消费停顿,拖住了美国经济陷入冰冻状态,使得一周前的预期Q2 GDP从-5%扩大到-24%,这也意味着美国失业率将在Q2从3.5%飙升至9%。Q1的衰退也从之前的1%扩大到7%左右,这两个季度的高台跳水,将会导致很多的问题,对于实业和金融而言影响是很大的。

图1 高盛的美国季度GDP增速预测

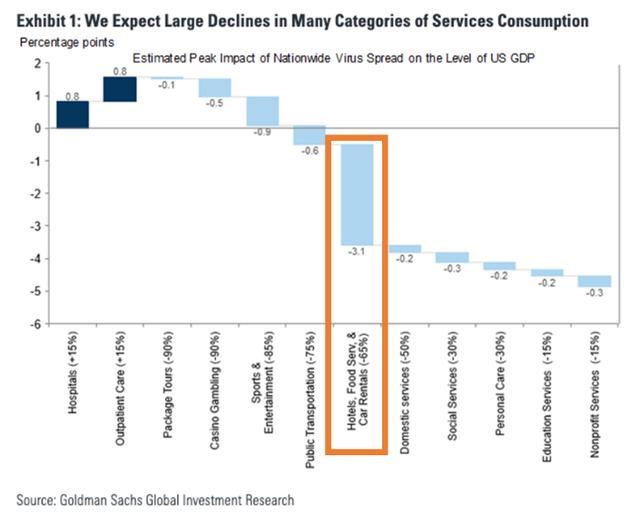

对于汽车行业来说,由于疫情的影响使得消费者和企业继续减少旅行、娱乐和餐馆就餐等方面的支出,在这块如下图所示是降幅最大的部分,人们都待在家里哪里都去不了,对于汽车购买和租车的需求就基本没有了。并且美国和中国的汽车市场还是有差异的,在美国汽车保有率很高,没有需求就不需要购买新车和租车。所以除了疫情对消费者支出的影响,汽车行业还有供应链受到严重影响以及整车制造活动受到影响,即使恢复也不是一时半会儿的事情。

图2 高盛预测的细分项目里面,与出行相关的活动影响最大

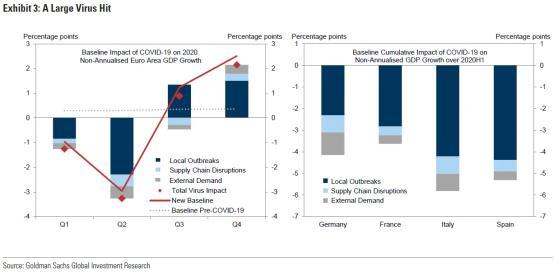

同样的情况,高盛在3月17日前的预测在欧洲也是适用的,欧洲主要的经济体德国、法国、意大利和西班牙都是负增长,目前这个数据还没有更新,按照美国更新后的预测,季度性的衰退将特别明显。

图3 这个预测还有待更新,3月20日以后所有的数据都要重新调整

因此我觉得,就疫情的判断,势必会导致整个电动汽车销量在欧洲和美国市场少掉很大一部分,因为从目前实体上的失业率和资产上(股市和金融)的损失对于普通的消费者来说都是很惨重的。建立在这个认知下,我判断3月-5月的汽车销售数据在欧美会比GDP的下降更多。

2) 建立长期的逻辑

从目前的情况来看,欧美的民众和我们都是相似的—— 一开始都需把大量的金融资产抛出去,换回现金来抵御短期内的疫情风险(持续2-3个月),而政府部门势必会通过各种手段来挽救经济,后面的Q3和Q4的GDP反弹也是必然的,这里存在一个大落和大起的过程,唯一确定的是后续大家手上的钱都会经历一个剧烈的波动(大概率是贬值)。

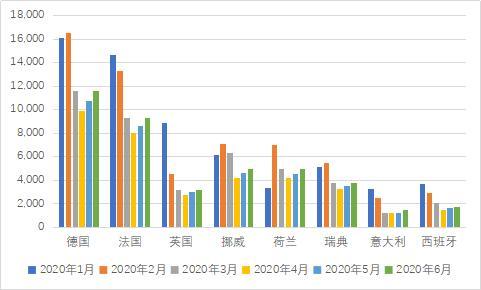

汽车行业可能会在Q2开始,尤其在电动汽车这项长期的事业上按下暂停键,现有开发的项目应该问题不大,但是面向电动汽车整体的大幅度生产准备和工厂的改造,在全球范围内会有一个适度的调整。特别是欧洲,根据1月和2月主要市场的新能源汽车销售,和目前各国疫情和医疗的情况,我们可以对这块的销售做一些折扣计算,从20%-50%不等,对意大利、西班牙和英国影响最大,法国、德国和荷兰次之,挪威、瑞典可能好一些。我们可以根据这个数据来对比看下实际2020年上半年的新能源汽车的销售情况。我觉得本质问题还是失业率上升导致的社会问题会比较多,这方面宏观的影响对于汽车的偏好会有影响。

图4 欧洲主要电动汽车市场预测情况

小结:

当然今年国内的情况比较复杂,从3月开始以后不少地区对于10万元左右家用车的需求(作为通勤使用的诉求)很强,油价的下降幅度虽然不大,但是预期短期内往上涨是没动力的,这对于今年的纯电和插电车型两块来说,限购城市的牌照释放不是特别好的消息(上海1-2月的拍牌成功率有上升)。

作者简介:朱玉龙,资深电动汽车三电系统和汽车电子工程师,著有《汽车电子硬件设计》。

图|朱玉龙 网络及相关截图

![]()

2001-2009 Vogel Industry Media版权所有 京ICP备09051372号 京公网安备110102001177号

跟帖

查看更多跟帖 已显示全部跟帖