新能源商用车白皮书:竞逐新赛道,制胜新征途

竞逐新赛道——新能源市场发展趋势

// 新赛道:新能源已然成为商用车市场增长的新抓手

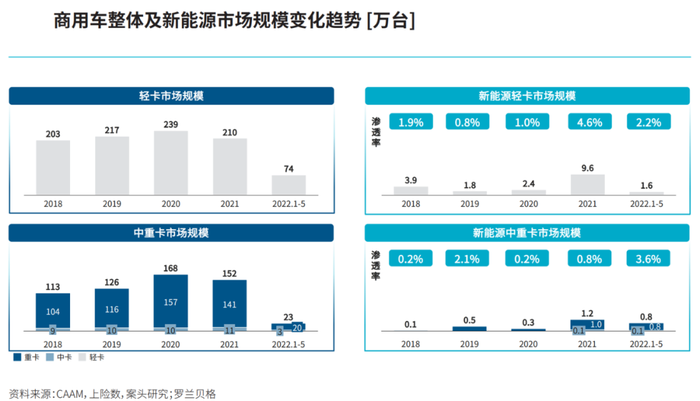

商用车市场在经历了持续增长后,自2021年起迎来周期性下滑。此外,2022年的疫情发酵使得行业陷入谷底。尽管整体市场走弱,但受到政策和创新模式的推动,新能源商用车依然保持了强劲的增长。

// 驱动因素:政策、商业模式、技术等全面驱动新能源商用车高速增长

萌芽阶段:政策助力新能源初期发展

新能源发展萌芽时期由政策驱动。路权优势结合补贴使得轻型商用车、城建渣土车成为新能源商用车主力,但整体市场处在萌芽阶段,规模有限。

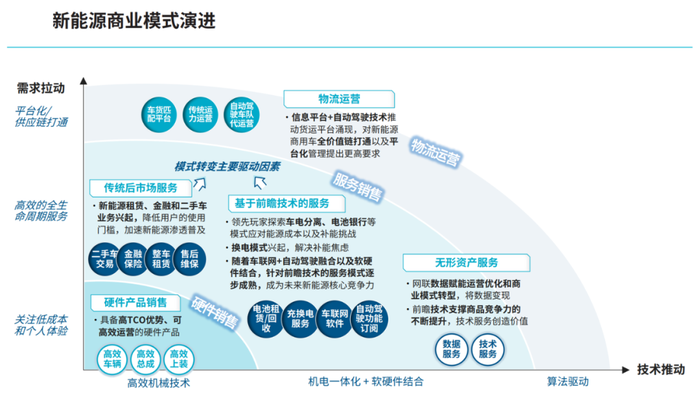

当下发展:商业模式创新成为第二火箭

2020年后,新能源价值链商业模式创新影响凸显,“金融+科技+场景”服务盈利模式兴起。通过租赁/车电分离打通用车充换电服务,以服务收益弥补购车成本短板,既降低了客户购车门槛,也增加了供给端的积极性。未来,行业玩家将进一步关注“机电一体+软硬件结合”的服务与平台化的物流运营服务,以实现价值链打通。

未来展望,技术与成本驱动新能源长期发展

长期来看,技术与成本将成为新能源商用车市场的主要驱动因素。未来十年内,随着四阶段燃油限值标准的实施和城市新能源化,新能源多种技术路线料将并存,根据应用场景不同将有所侧重。

新能源商用车TCO测算

罗兰贝格预计,新能源商用车将于2025/2030年迎来拐点。纯电商用车和燃料电池商用车将分别在2025年和2030年前后在细分场景中实现TCO优势。由于场景载重、运距、电量等差异,其TCO具备的优势有所不同。我们挑选了中重卡和轻卡部分重点场景进行了测算解析。

// 模式变革:新能源重塑商用车销量结构和客户需求,并在特定场景优先渗透

新能源商用车市场渗透快速提升

新能源正逐步成为商用车的中坚力量,预计未来3-8年新能源市场将快速增长。在结构上,未来以原有专用和自卸车为主向牵引车占比大幅提升转变。在能源类型上,亦将从单一纯电主导向多种能源形式共同驱动转变。

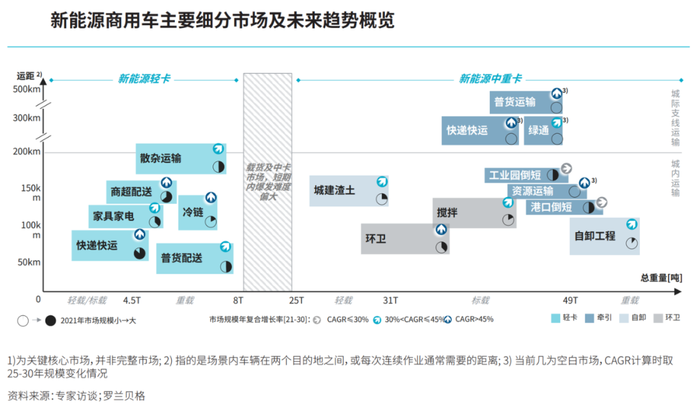

新能源优先渗透部分细分场景

新能源在中短期内将主要渗透六大轻卡场景和十大中重卡场景,并逐步带动相关细分市场的增长。

细分场景用户需求变化

在新能源商用车的加速渗透下,用户对续航、补能和智能化三大价值点有了新的期待。同时,对于传统新能源价值点,例如价格、服务、维保、残值和节能的五大方面,用户将有着更高的要求。

// 格局重塑:商用车市场洗牌,新势力表现强劲,创新破局切入市场

中重卡竞争格局:新晋主机厂涌现

中重卡新能源领域新兴车企涌现,竞争格局发生变化,新晋主机厂通过模式闭环、政策红利抢占市场。头部玩家积极布局换电站、产业园等以打造产品竞争优势。

轻卡竞争格局:新势力强势入局

在轻卡领域,2021年整体销量为2.1万辆,新势力玩家表现强劲,市占率已达约33%。新能源轻卡新势力从生态和前瞻产品发力,实现物流闭环与模式创新,为客户提供更全面的解决方案。

制胜新征途——新能源制胜之道

罗兰贝格结合行业洞察和项目积累,针对行业玩家面临的挑战和机遇提出了四大关键成功要素。

// 制定脱碳战略

企业需结合企业降碳目标与规划,全面盘查研-产-供-销-服各环节的碳足迹,分解到新能源转型目标。同时,强化企业社会责任,提升企业ESG地位。

// 提供解决方案

企业需要从全生命周期提供整体解决方案,包括三电、租赁、电池银行、服务备件、二手车等领域。未来还存在具体细分场景定制化服务。

// 技术领先一步

商用车主机厂需积极布局三电、燃料电池等绿色能源技术,并打造结合自动驾驶、智能网联技术的数字化产品,实现人、车、货的全面数字化。

// 品牌先行引领

针对新能源业务的发展,主机厂需强化品牌引领意识,对内形成新文化、新气象,对外形成新定位、新形象,支撑新能源业务腾飞。

龚淑娟

李峥

热点文章

-

智能汽车场景化开发:系统融合与 用户体验的协同研究

2026-07-20

-

“泰钽”来了!开启智能越野3.0时代

2026-07-22

-

基于传动效率的多模复合功率分流混合动力系统模式控制研究

2026-07-21

-

乘用车混合动力总成系统设计和性能仿真研究

2026-07-22

-

动力系统主导车市质变,增程器迈入系统竞争

2026-07-23

-

基于深度学习的电驱实验系统设计

2026-07-24

-

-

基于深度学习的电驱实验系统设计

针对传统永磁同步电机建模方法难以兼顾精度与实时性的问题,本文基于深度学习技术提出一种融合物理约束的永磁同步电机降阶模型,通过深度神经网络实现对电机非线性电磁特性的精细化建模。围绕所提降阶模型,搭建了电驱实验系统,并将该模型集成至电驱系统中,实现了实时硬件在环验证。在不同工况下对降阶模型和传统dq轴解析模型开展实验分析,结果表明,所提出的基于深度学习的永磁同步电机降阶模型在保证高精度建模的同时,实现了更好的动态性能。该模型支撑的实验系统可用于电驱系统的快速仿真与控制算法研究,具有良好的工程应用前景。

作者:

-

动力系统主导车市质变,增程器迈入系统竞争

-

“泰钽”来了!开启智能越野3.0时代

-

乘用车混合动力总成系统设计和性能仿真研究

-

基于传动效率的多模复合功率分流混合动力系统模式控制研究

-

智能汽车场景化开发:系统融合与 用户体验的协同研究

评论

加载更多