海斯坦普公布上半年财报 净利润达1.62亿欧元

2023年7月25日,海斯坦普是一家致力于为汽车领域设计、开发和制造高度创新的汽车零部件的跨国集团,今日公布了其2023上半年财报。在过去的半年中,海斯坦普在营收、EBITDA、EBIT和净利润等各个层面都达到了历史新高。这一出色的表现得益于公司的有机增长和全新的战略规划,以及来自于Gescrap的投资回报。自2018年以来,海斯坦普一直保持良好的增长态势,这反映了集团商业战略的巨大成功。海斯坦普将继续拓展多元化的工业布局,推出创新化差异化的产品组合,积极引领汽车行业的电动化转型。

海斯坦普执行董事长Francisco J. Riberas表示:“公司上半年财报延续了去年的增长态势,继续刷新历史新高,这归功于我们多元化的工业布局以及我们高度创新的产品组合。汽车电动化已经是大势所趋,海斯坦普的竞争优势能让我们在市场上处于领先地位。运营规范和财务纪律为我们带来了创纪录的营收,我们将继续贯彻实施公司的战略规划,以实现集团2023-2027年的战略规划目标。”

上半年卓越的财务状况兑现了海斯坦普对2023年的承诺,有效推进了公司上月在资本市场日活动上公布的2023-2027年战略规划的稳步实施。

海斯坦普营收再创历史新高

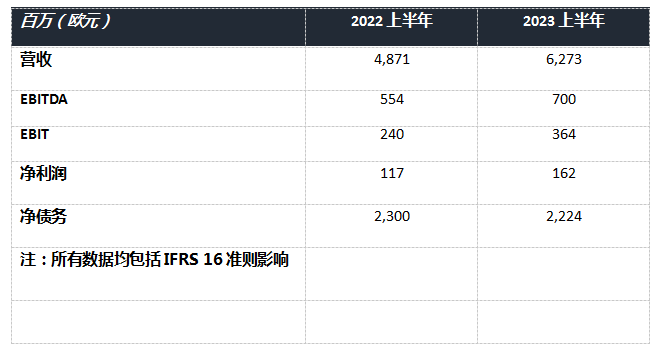

今年上半年,海斯坦普的营收同比增长了28.8%,达62.73亿欧元。这是公司有史以来半年内的最高纪录,再次超过市场表现13个百分点,其中公司第一季度的出色业绩功不可没。

公司上半年的EBITDA也达到历史新高,同比增长26.3%,达7亿欧元。EBIT较去年同期增长了51.6%,达3.64亿欧元。

另一方面,自2020年以来实施的战略规划保证海斯坦普了出色的半年度盈利能力。若不考虑原材料价格带来的影响,海斯坦普上半年EBITDA为12.4%,与公司12.5%-13%的年度指引保持一致。

海斯坦普上半年净利润为1.62亿欧元,亦为历史最高水平,同比增长39%。尽管第二季度遭遇了部分市场的货币贬值影响,公司仍实现了这一里程碑式的进步。尽管汇率差异、利率提升以及再融资所产生的一次性费用增加了公司的财务支出,海斯坦普的增长态势并未因此而受到不利影响。

此外,今年上半年,公司拟将总营收的6.8%用于投资。海斯坦普现行的投资计划大多着重于其电动车转型战略。

在上半年,汽车市场持续复苏态势,虽仍未恢复至疫情前水平,但受强劲的市场需求刺激,生产量同比增长逾12%。

杠杆率达历史新低

截至上半年末,海斯坦普净债务总额为22.24亿欧元,即1.6倍杠杆率(较EBITDA),这是自公司IPO以来的最低水平。这一数据与公司在2023-2027年战略计划中设定的1.0-1.5倍杠杆率相符.

上半年的业绩表现有助于实现本年度目标及2023-2027战略计划。该业绩印证了公司对2023年的预期,并有助于实现海斯坦普的本年度和长期战略目标,其中包括基于30%派息比率的股东报酬,以及投资资本回报率的再提升。

推进可持续发展

海斯坦普已将其业务战略与行业的碳中和发展路径紧密结合。为此,海斯坦普的ESG计划涵盖了生产方式、原材料选取以及产品制造等各方面。

该计划包括海斯坦普、ArcelorMittal和Gescrap近期达成的循环经济合作协议。这一合作旨在加强整个产业供应链的环境可持续性,囊括了海斯坦普和ArcelorMittal之间循对废钢循环利用的共同设计和实施方案,最终让客户受益。

该合作协议的目标是进一步促进废钢的回收再利用,实现废钢含量高、碳排放量低的商业生产模式,从而满足汽车市场日益增长的需求。

市场展望

专家预测,截至2023年底,全球汽车生产量将达8670万辆,同比增长5.3%。在未来几年里,电动车市场预计将继续保持强劲增长势头,市场渗透率也将从2023年的18%增加到2027年的41%。

在这个背景下,海斯坦普制定了明确的战略,始终陪伴客户并作为其在电动化道路上的合作伙伴供应商。海斯坦普在研发、设计和零部件生产方面的能力,以及全球化的工业布局和持续的产能升级,将有助于公司顺利实现至2027年50%的营收将来自于电动车市场的战略目标。

龚淑娟

李峥

热点文章

-

智能汽车场景化开发:系统融合与 用户体验的协同研究

2026-07-20

-

“泰钽”来了!开启智能越野3.0时代

2026-07-22

-

基于传动效率的多模复合功率分流混合动力系统模式控制研究

2026-07-21

-

乘用车混合动力总成系统设计和性能仿真研究

2026-07-22

-

动力系统主导车市质变,增程器迈入系统竞争

2026-07-23

-

基于深度学习的电驱实验系统设计

2026-07-24

-

-

基于深度学习的电驱实验系统设计

针对传统永磁同步电机建模方法难以兼顾精度与实时性的问题,本文基于深度学习技术提出一种融合物理约束的永磁同步电机降阶模型,通过深度神经网络实现对电机非线性电磁特性的精细化建模。围绕所提降阶模型,搭建了电驱实验系统,并将该模型集成至电驱系统中,实现了实时硬件在环验证。在不同工况下对降阶模型和传统dq轴解析模型开展实验分析,结果表明,所提出的基于深度学习的永磁同步电机降阶模型在保证高精度建模的同时,实现了更好的动态性能。该模型支撑的实验系统可用于电驱系统的快速仿真与控制算法研究,具有良好的工程应用前景。

作者:

-

动力系统主导车市质变,增程器迈入系统竞争

-

“泰钽”来了!开启智能越野3.0时代

-

乘用车混合动力总成系统设计和性能仿真研究

-

基于传动效率的多模复合功率分流混合动力系统模式控制研究

-

智能汽车场景化开发:系统融合与 用户体验的协同研究

评论

加载更多