行业数据 | 2023年柴油机413万台收官!潍柴72万台领跑 全柴/云内争前三 东康第九

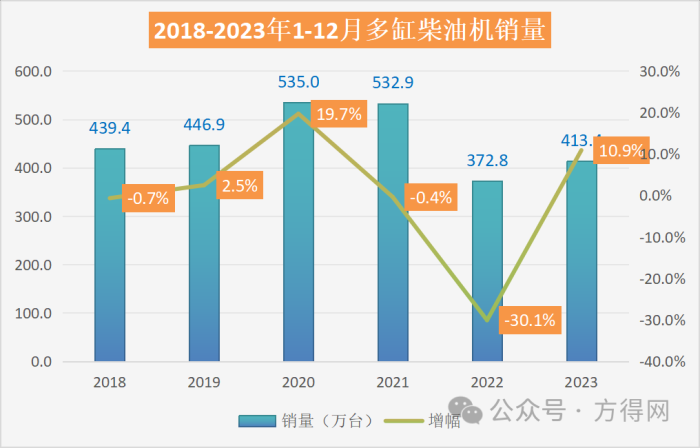

2023年,多缸柴油机(以下简称柴油机)全年以413万台收官,同比增长22.66%。

2023年国内商用车市场重回400万辆,同比增2成。随着经济逐步回暖,物流市场需求恢复,商用车各个细分市场均实现了不同程度的增长;其中,卡、客车市场均实现两位数增长,重卡市场更是增长36%。

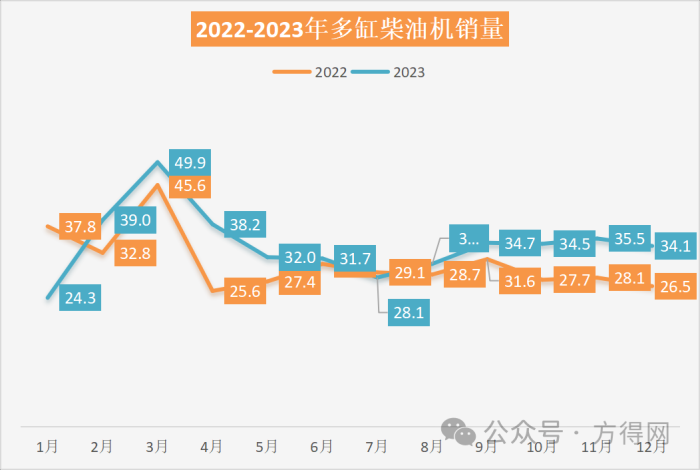

柴油机市场也随商用车一起水涨船高。根据内燃机工业协会《中国内燃机工业销售月报》数据显示,2023年12月,多缸柴油机(以下简称柴油机)市场销量34.1万台,同比增长28.6%。2023年的12个月份中仅有两个月同比下降,其余月份均实现正增长。

在此背景下,各家企业表现如何?企业排名有何变化?

2023全年销量413万台 同比增长10.9%

2023年12月,柴油机市场销量环比下降4%,同比增长28.6%,是2023年正增长的第10个月。2023年,柴油机1月同比下滑,但从2月起销量就开启增长模式,在3月达到峰值,单月销量近50万台。4月份,预期中的“回暖”未曾降临,市场进入冷静期,一直到7月卡车、客车的所有细分市场全线遭遇下滑,柴油机单月销量低于2022年同期,单月销量28.1万台,这也是2023年最后一次单月销量同比下滑。从7月起直至12月,柴油机单月销量均稳定在34万左右,连续增长5个月。

可以看出,2023年全年柴油机市场走势呈现前高,中低,后平稳的态势。一季度为柴油机市场延续了去年“余热”,各大商用车厂对市场仍有信心,开门红消息不断,仍维持着最后的狂欢。在4月时开始恢复冷静,7-12月则超过34万台。这样的销量走势与商用车市场走势相同。

方得网分析认为,2023年柴油机的销量增长,究其原因:一是2022年基数较低,2023年整年都是在“恢复性”增长,从整体销量来看,2023年仍未恢复到疫情前2018-2019年的销量水平。二是,2023年出口的爆发,无论是商用车还是零部件,都在2023年实现了出口的最好水平。其中柴油机龙头潍柴,更是在出口方面斩获了历史最好的成绩。

从商用车市场来看,2023年商用车的重、中、轻三大卡车细分市场中,重卡同比增长36%、轻卡同比增长17%。商用车整体市场增长20%,柴油机市场的同比增长与商用车持平,低于重卡市场。

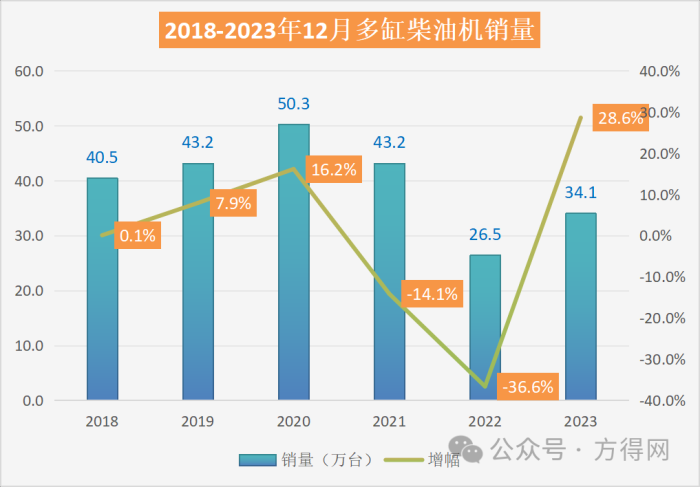

纵观近5年12月份柴油机销量及增幅走势图可见,12月份平均单月销量都在40万台左右,最高的年份在2020年,销量50.3万台,2023年12月份位34.1万台,放在历年看也是比较低的。

从各个细分市场来看,工程机械、农用机械等相关市场实现了不小增长。12月,工程机械用多缸柴油机销量6.89万台,环比增长-8.25%,同比增长15.51%;全年销量86.67万台,同比增长4.04%。销量前十的为新柴、全柴、云内、潍柴、玉柴、卡特彼勒、东康、解放动力、广康、华丰,其前十名销量占其总销量96.40%。

从累计销量看,在2018-2023年,疫情前全年柴油机平均销量在440万台左右,2023年全年销量413万台,相比2021年532.9万台,差距超过110万台,与疫情前2018-2019年也相差近20万台。

2023年的增长在意料之中,不少柴油机企业在年会中都对2024年的市场形势做了预判。

对于2024年的卡车市场,商用车行业各企业均做出了预判,重卡市场预计在70-105万辆之间,同比增长10%以内,出口市场2024年持续上涨,轻卡行业迎来新机遇。

2024年,柴油机市场进入存量时代、周期性调整、政策法规不断升级、新技术快速迭代、新能源市场发等因素的多重影响下,机遇与挑战并存。

潍柴72万台领跑 全柴/云内争前三

2023年,柴油机市场前五的竞争格局变化不大。

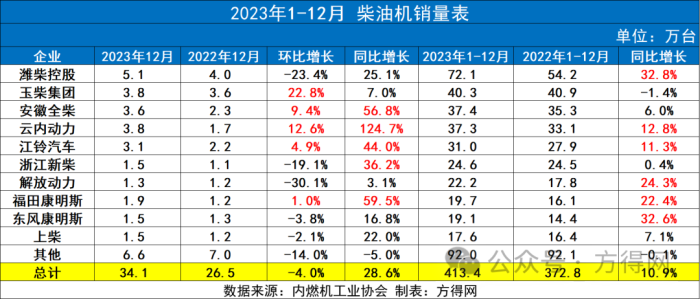

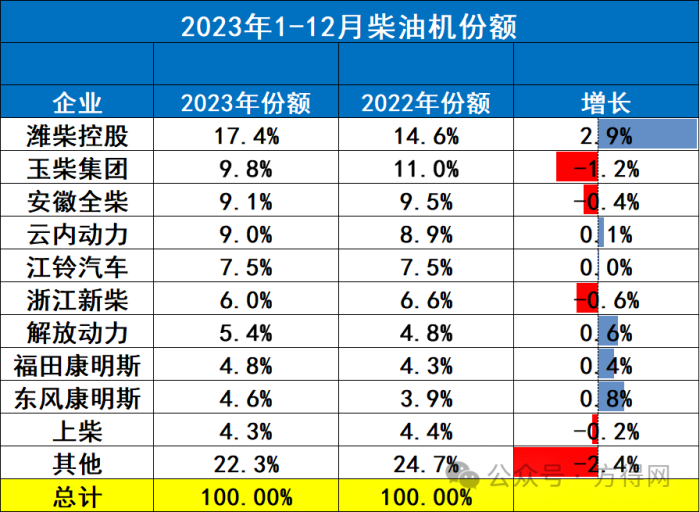

从柴油机市场的竞争格局来看,2022年柴油机前五企业为潍柴、玉柴、全柴、云内和江铃,2023年柴油机前五同样锁定在潍柴、玉柴、全柴、云内、江铃这五家企业。

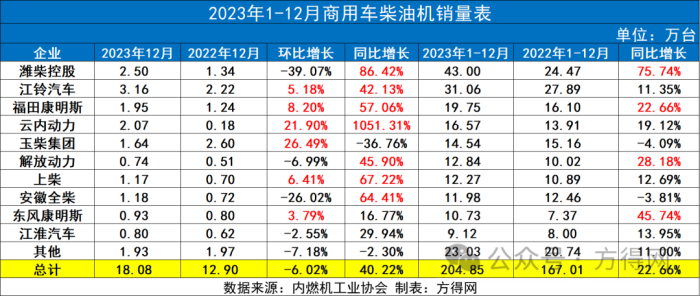

从销量来看,2023年12月,柴油机市场前十企业中,全部同比增长。其中,全柴、云内、江铃、新柴、福田康明斯增幅高于行业,跑赢了大盘。由于商用车市场中重卡增幅最高,轻卡体量最大,导致装配这些车型为主的柴油机企业增长较为明显。

相比上月,十家企业中五家企业环比实现正增长,分别为玉柴、全柴、云内、江铃和福田康明斯。其中,玉柴环比增长22.8%,是单月行业增幅最高的企业,云内也实现了12.6%环比增长。

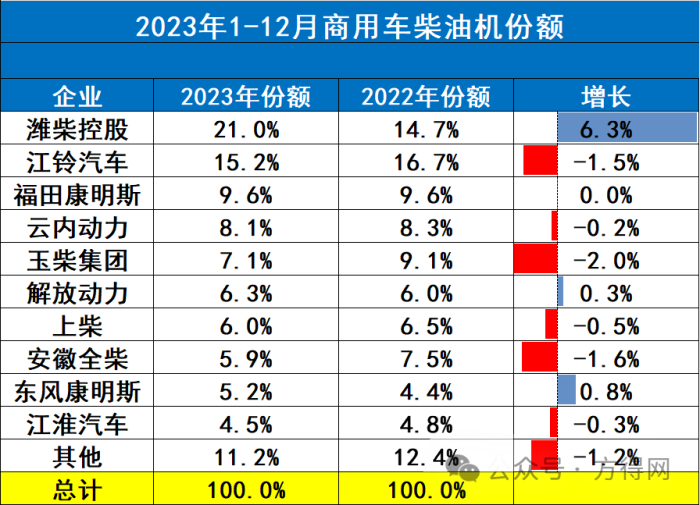

2023年,柴油机市场各企业的销量与去年相比有了很大差异。行业仅有潍柴一家超过70万台;破40万台的企业只有玉柴;超30万台的为全柴、云内和江铃,相比去年多了一家;20万台左右的企业有新柴、解放,同比去年少了两家;后三位福田康明斯、东风康明斯以及上柴均接近20万台。

从企业份额占比来看,2023年,潍柴一骑绝尘,占据行业17.4%的份额,也是行业内份额增长最高的企业。其中全柴、云内份额不相上下,竞争激烈。解放、福田康明斯、东风康明斯同比去年增长。

全柴Q25

2023年,前十企业在行业内占比(77.74%)同比去年增长,同样,柴油机前五企业份额(52.77%)也相比去年(51.34%)增长,这意味着前五企业强者恒强,前十企业对于行业掌控力加强。

商用车用柴油机增长22.66% 解放排名增长2位

2023年,商用车用柴油机市场的增幅则更大,销量增长22.66%。

随着商用车市场的持续回暖,商用车多缸柴油机增长更加明显。2023年12月,商用车柴油机市场前十企业中,几乎都实现了正增长。其中云内动力同比去年增长1051%,是行业中增幅最高的。其他企业也都实现了超过行业的增幅。

从环比来看,有江铃、福康、云内、玉柴、上柴以及东风康明斯六家实现了正增长,其中玉柴环比增长26.49%,行业最高。

2023年,商用车用柴油机市场的排名也变化不大。2022年,商用车柴油机前五企业为潍柴、江铃、福康、玉柴、云内。而2023年,前五同样锁定这五家。

2023年,商用车柴油机市场超过40万台的潍柴;20万台以上是的是江铃汽车;福田康明、云内动力销量超过15万台;10万以上的企业则有玉柴、解放动力、上柴、全柴、东风康明斯五家。其中解放动力在2023年位次上升了2名。

从份额来看,销量前十的为潍柴、江铃、福康、云内、玉柴、解放动力、上柴、全柴、东康、江淮,其前十名销量占总销量88.76%;潍柴在商用车用多缸柴油机市场占据领先占比20.99%、江铃15.16%、福康9.64%、云内8.09%、玉柴7.10%、解放动力6.27%、上柴5.99%、全柴5.85%、东康5.24%、江淮4.45%。其中3家企业份额实现了增长,潍柴份额增长6.3%增幅最高。

2023年,商用车柴油机前五企业份额为61%,2022年前五份额为58%,同比增长3%,前十企业份额同样高于2022年,说明前十企业对行业掌控力增长。值得一提的是,东风康明斯在2023年重回行业前十,并稳居行业第九,得益于其一边不断开拓市场版图,布局新赛道,一边不断打磨产品技术,攀升用户口碑,最终实现了销量和口碑双提升。

不少柴油机企业在预测中都表明,2024年商用车市场会增长5-10%左右。其中,2024年,国四柴油车淘汰进程加速,是柴油机市场增长的机会。

面对能源大变局,2024年,柴油机市场是技术与营销的比拼,更是前瞻眼光与供应链的比拼。

谁能突围?谁能笑到最后?值得期待。

方得网

龚淑娟

李峥

热点文章

-

智能汽车场景化开发:系统融合与 用户体验的协同研究

2026-07-20

-

“泰钽”来了!开启智能越野3.0时代

2026-07-22

-

基于传动效率的多模复合功率分流混合动力系统模式控制研究

2026-07-21

-

乘用车混合动力总成系统设计和性能仿真研究

2026-07-22

-

动力系统主导车市质变,增程器迈入系统竞争

2026-07-23

-

基于深度学习的电驱实验系统设计

2026-07-24

-

-

基于深度学习的电驱实验系统设计

针对传统永磁同步电机建模方法难以兼顾精度与实时性的问题,本文基于深度学习技术提出一种融合物理约束的永磁同步电机降阶模型,通过深度神经网络实现对电机非线性电磁特性的精细化建模。围绕所提降阶模型,搭建了电驱实验系统,并将该模型集成至电驱系统中,实现了实时硬件在环验证。在不同工况下对降阶模型和传统dq轴解析模型开展实验分析,结果表明,所提出的基于深度学习的永磁同步电机降阶模型在保证高精度建模的同时,实现了更好的动态性能。该模型支撑的实验系统可用于电驱系统的快速仿真与控制算法研究,具有良好的工程应用前景。

作者:

-

动力系统主导车市质变,增程器迈入系统竞争

-

“泰钽”来了!开启智能越野3.0时代

-

乘用车混合动力总成系统设计和性能仿真研究

-

基于传动效率的多模复合功率分流混合动力系统模式控制研究

-

智能汽车场景化开发:系统融合与 用户体验的协同研究

评论

加载更多