宁德时代与特斯拉牵手,能否加快实现与液态电池“掰手腕”?

此前,宁德时代董事长曾毓群在接受采访时表示,宁德时代与特斯拉在合作开发充电速度更快的电池。同日智己汽车也宣布,即将上市的智己L6将率先搭载行业首个量产上车的“超快充固态电池”,引领新能源汽车进入“固态电池时代”。

当前市场对固态电池已经建立了概念认知并具备了板块效应,锂电池产业向固态电池发展的趋势具有确定性。随着固态电池产业链降本和产业化程度提升,固态电池各环节将充分受益。

能量密度和安全性触及液态电池发展瓶颈

一方面,国家政策提出较高预期,现有锂电材料性能接近极限。随着智能网联电动车和电化学储能需求持续增长,高能量密度和高安全性已经成为客户重点关注要点。国家更是颁布相关有力政策助力其高质量有序发展,如《节能与新能源汽车技术路线图2.0》提出,单体电芯比能量要在2020年达到 300Wh/kg,力争达到350Wh/kg,2025年达到400Wh/kg,2030年达到 500Wh/kg。但是,市面上的高容量电池体系现阶段很难达到400wh/kg,即使搭配上“高镍+硅碳”的高配组合,能量密度也只能在360wh/kg左右,所以如何“锦上添花”进一步提升能量密度成为业内相关企业提升自身实力的首要选项。

另一方面,安全性成为发展诟病。我们都熟悉的传统液态锂离子电池主要由正极材料、负极材料、电解液、隔膜、结构件等构成。其中,液态电解质的有机溶剂存在易燃性、高腐蚀性、抗氧化性较差、无法解决锂枝晶问题,所以在一定程度上存在热失控潜在风险,这也制了高电压正极、锂金属负极等高能量材料的使用。

固态电池是什么?

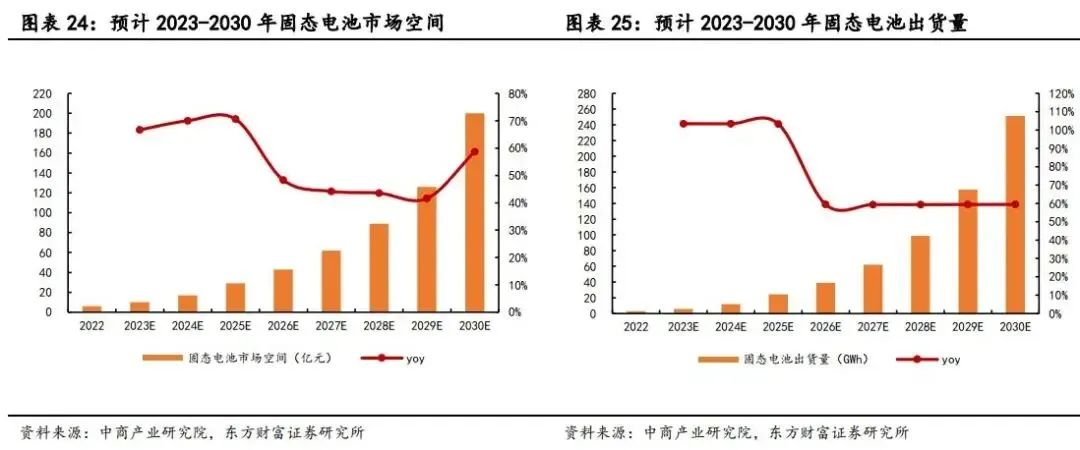

固态电池是电解质为固态或者半固态的电池产品。相对于当前主流的液态锂电池,其材料体系的核心优势为更高能量密度和安全性(电解质不易燃)。固态电池若作为动力电池,能有效满足新能源车长续航、高安全的需要,发展前景广阔。根据中商产业研究院预计,2030年中国固态电池市场空间将达200亿元,出货量将达251.1GWh。近几年国家不断重视固态电池行业的发展,各大高校单位已开始对固态电池进行研发。尽管目前固态电池行业正处于起步阶段,随着技术进步,固态电池有望实现大规模商业化应用,建议关注在固态电池和相关材料领域布局领先的企业。

固态电池有望成为液态电池“升级版本”

固态电池是一种新型锂电池技术,近年来发展态势良好,有望从高端应用领域开始逐步渗透。从应用场景来看,动力电池市场在电动车的带动下成为主要应用领域。

随着固态电池规模、技术、市场及产业链不断成熟,2025年之后将在3C电子、无人机、储能、高端新能源汽车等领域实现产业化和商业化,并且整体出货量将呈现快速增长趋势。

依据EVTank对于全球锂离子电池出货量的预测,2025、2030年全球固态电池出货量分别突破43、570Gwh,复合增长率为67.68%,预计2030年全球固态电池整体渗透率约为9.4%。

固态电解质是固态电池的核心关键,其替代了传统液态锂电池中的隔膜和电极液,在有效实现精简组成结构的同时,也同样实现了:

(1) 安全性能提升:固态电池不易发生短路现象。值得一提的是,固态电解质具备不可燃、不挥发、耐高温等优质特征,就算遇到极端情况也很难发生起火或爆炸的现象。

(2)能量密度更高:现阶段,液态锂电池能量密度最高在300Wh/kg,随着科研技术持续创新,固态电池的理论能量密度可高达700Wh/kg,是液态锂电池的2.5倍左右。

发展难题依然制约产品商业化

寻求更高能量密度和安全性已经成为制造车企和消费者的主要需求,万众瞩目的固态电池将被视为最具竞争力和市场前景的动力电池技术类型之一。

“电池大王”宁德时代董事长曾毓群也对固态电池表达了自己观点。“目前固态电池有所谓的氧化物路线、硫化物路线、聚合物路线三条路线,大家现在都在研究”。但同时他也说到,“我们完全支持固态技术,但我在这方面已经投资了10年,几乎每个月都会看研发人员在固态电池方面做的工作,固态电池只有在使用新型化学材料、负极电极使用纯锂金属的情况下才会有很大优势,并补充说,要将这种电池推向市场还有很多困难。

不仅如此,韩日龙头企业也纷纷提前加速固态电池布局进程,2028年可能会是量产之年,其中丰田计划2027年实现全固态电池装车,SKI计划2028年实现固态电池商业化。但是安全性、续航力和经济性仍有待进一步观察,尤其是制造成本在规模性量产之前将大大高于液态锂电池。实际情况来看,液态锂电池在日本的研发与销售从未停止过。

固态电池产业发展到了哪一步?

目前固态电池行业处于产业化元年,产业链众多公司正加速各种应用场景的布局与开拓。固态电池采用固态电解质取代电解液,固态电解质产业链发展尚处于早期,材料实际价格与原材料成本相差较大,加工成本高昂,全固态电池量产仍需时日。半固态电池可以适配更高比容量的正负极材料,能量密度提升后,单位成本有望进一步降低。随着技术的不断完善叠加规模效应,半固态未来市场渗透率有望逐渐提升,率先在各个下游场景中得到应用。

如在新能源车领域,国内的上汽、蔚来有望在2024年批量生产半固态电池车型,长安、广汽等也计划在2025-2026年推出半固态电池车型。随着车企积极推动固态电池产业化,并在2025-2030年陆续推动固态电池车型量产;同时无人机、储能等场景对于长续航高安全电池需求持续提升,固态电池进入发展快车道。

3月25日,智己汽车官宣行业首个准900V超快充固态电池即将量产上车。但是这并非是此前常规的半固态电池,该款电池采用自研“纳米固态电解质+高镍正极材料+硅碳负极”精致组合,可支持智己L6四驱版车型突破1000公里CLTC续航,并且安全性和充电效率也超出预期。

其实早在之前,搭载卫蓝新能源150KWWh半固态电池的蔚来ET7进行了续航测试,行驶里程1044公里。据悉,该电池采用固液混合电解质,能量密度为360Wh/kg。

与此同时,“宁王”通过持续加大固态电池研发投入,其凝聚态电池能量密度最高可达500Wh/kg;辉能科技也不断扩产半固态电池生产线,最大产能可达2GWh,快充可实现12分钟充电80%,续航超1000公里,并且样品已经提供给相关新能源车企进行测试。

固态电池产业展望

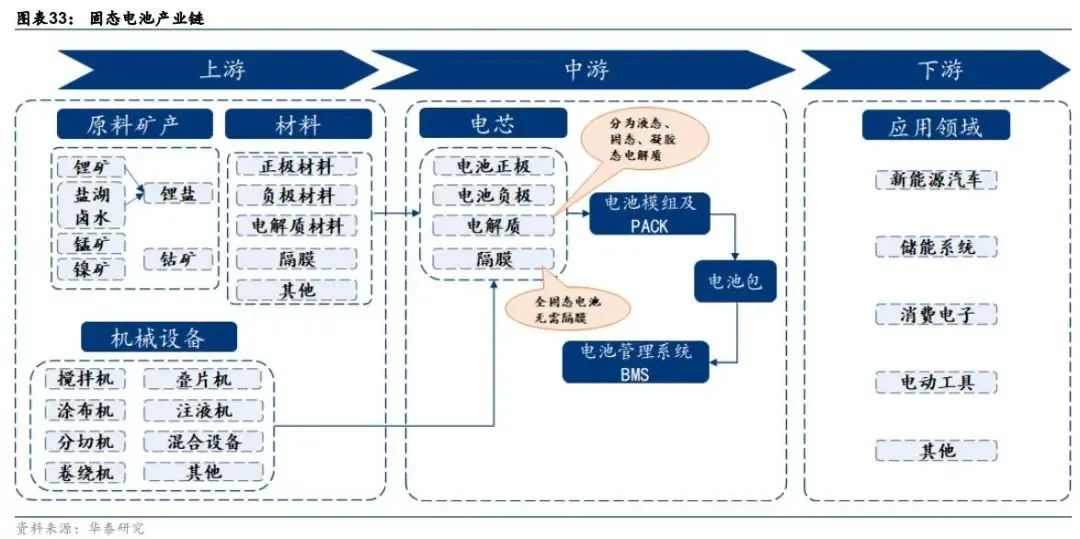

固态电池一旦能实现商业化将带来产业颠覆性变革。固态电池上游主要差异在电解质材料的创新以及设备工艺的革新,重点关注氧化物电解质/硫化物电解质以及涂布挤压设备;中游领域,电芯电化学设计区别于液态锂电产品,需要建立独立的开发体系和设计能力,门槛高。电芯、模组、PACK的生产制造环节具备一定壁垒,看好锂电巨头以及深耕固态电池领域的领先者。

具体来看,固态电池正负极和电解质材料技术迭代路线已较为明确。电解质短期从液态电解质转向固液混合电解质,长期向固态电解质发展。材料方面,高镍三元正极凭借能量密度高、倍率性能好、商业化程度高等优势,成为当前主流正极材料体系。富锂锰基、镍锰酸锂等材料高能量密度优势突出,有望成为未来的主要方向。负极由石墨材料向理论比容量更高、工作电压更低的硅基材料发展,长期来看锂金属由于具有最低的电化学势更具发展潜力。建议关注产业链增量需求材料和新型材料。

【免责声明】本文摘自网络,版权归原作者所有,仅用于技术/信息分享,非商业用途!若有涉侵权等告知,将及时删除,感谢关注!

龚淑娟

李峥

热点文章

-

智能汽车场景化开发:系统融合与 用户体验的协同研究

2026-07-20

-

“泰钽”来了!开启智能越野3.0时代

2026-07-22

-

基于传动效率的多模复合功率分流混合动力系统模式控制研究

2026-07-21

-

乘用车混合动力总成系统设计和性能仿真研究

2026-07-22

-

动力系统主导车市质变,增程器迈入系统竞争

2026-07-23

-

基于深度学习的电驱实验系统设计

2026-07-24

-

-

基于深度学习的电驱实验系统设计

针对传统永磁同步电机建模方法难以兼顾精度与实时性的问题,本文基于深度学习技术提出一种融合物理约束的永磁同步电机降阶模型,通过深度神经网络实现对电机非线性电磁特性的精细化建模。围绕所提降阶模型,搭建了电驱实验系统,并将该模型集成至电驱系统中,实现了实时硬件在环验证。在不同工况下对降阶模型和传统dq轴解析模型开展实验分析,结果表明,所提出的基于深度学习的永磁同步电机降阶模型在保证高精度建模的同时,实现了更好的动态性能。该模型支撑的实验系统可用于电驱系统的快速仿真与控制算法研究,具有良好的工程应用前景。

作者:

-

动力系统主导车市质变,增程器迈入系统竞争

-

“泰钽”来了!开启智能越野3.0时代

-

乘用车混合动力总成系统设计和性能仿真研究

-

基于传动效率的多模复合功率分流混合动力系统模式控制研究

-

智能汽车场景化开发:系统融合与 用户体验的协同研究

评论

加载更多