深度洞见|2024年全球汽车供应链核心企业竞争力白皮书

2023年,全球汽车产业在需求反弹的助力下快速恢复,全球乘用车销量激增 10.8% ,达9,240万辆。中国车企乘风出海,出口超500万辆,使中国成为汽车出口第一大国。中国汽车零部件企业与主机厂开拓并进,共同推动产业配套协同发展,塑造全球竞争力。在电动化和智能化双轮持续驱动下,上榜企业的产品线扩张、市场覆盖扩大,营业额及利润再创新高。

尽管眼前的发展图景愈加广阔,但挑战和不确定性仍存。中国零部件企业仍需步步为营,继续全面修炼内功,使运营更加精细化,海外市场的本土发展更深化,管理体系更加科学高效。

1 全球汽车零部件发展概览及趋势

• 营收规模趋稳

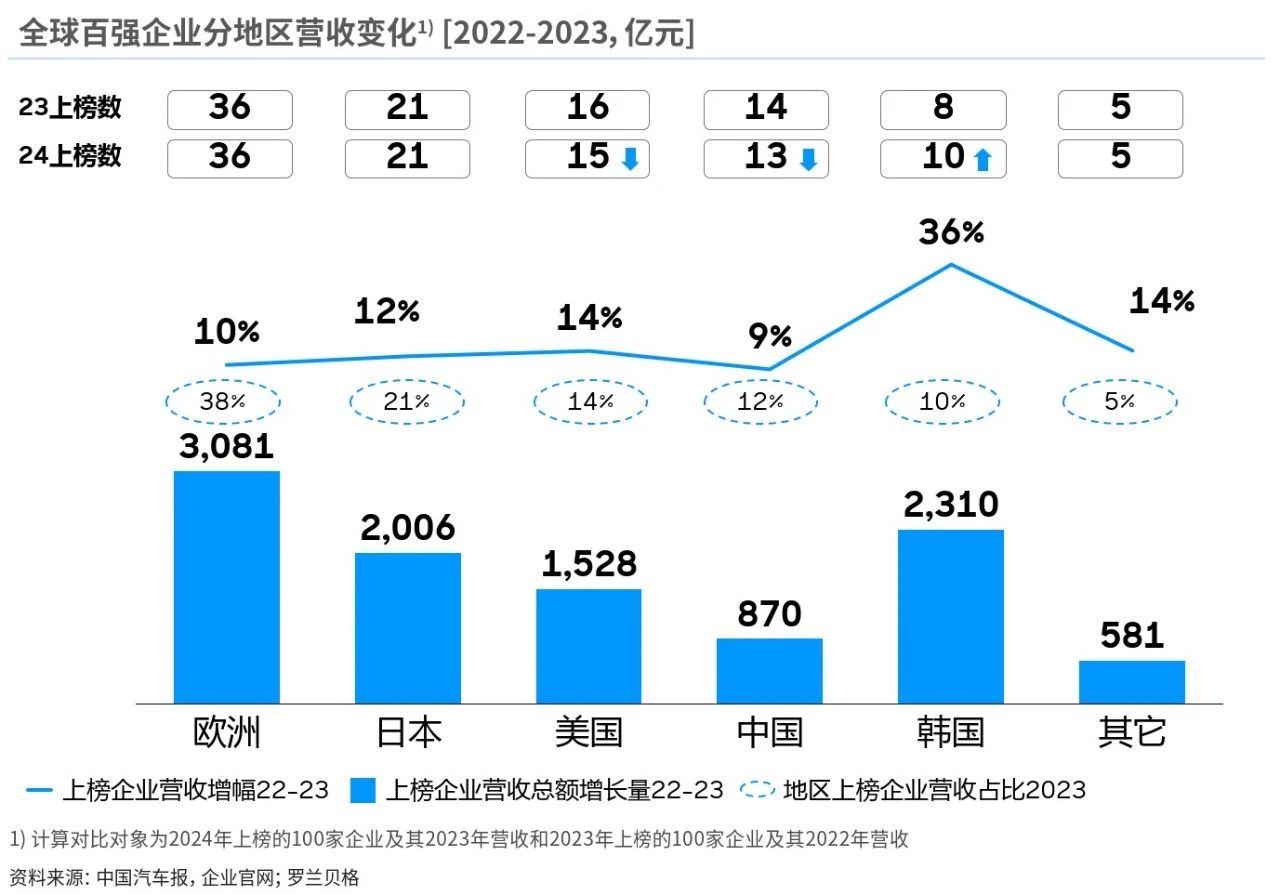

2023年,全球百强零部件企业的营业收入增长13.2%,虽较上一年16.8%的增速有所放缓,但仍保持稳健的增长趋势。同时,各区域企业营收增长也更加均衡。

中韩企业继续受益于新能源转型,实现持续扩张,在领先新能源企业的有力推动下,上榜企业2023年实现营收同比增长20%;美日企业全球营收占比止住下滑趋势,营收增长保持在10%以上;欧洲企业则受到后疫情时代经济反弹及传统业务回暖的影响,实现了3.4万亿的营收规模,整体增幅超过10%。

• 盈利能力反弹

2023年,全球主要国家均尝试了多种经济及产业政策,包括扩大政府支出和债务、产业补贴等,在通胀背景下促进企业投资与居民消费,在此背景下,全球百强零部件企业盈利得到修复。同时,产业电动化、智能化转型仍在有序进行、势头不减,而在欧洲新能源汽车渗透率放缓及高强度消费刺激措施下,传统燃油车零部件企业利润增速较高。

• "双轮"持续驱动

电动化和智能化仍是产业格局重塑的核心推动力, 汽车零部件头部企业及新上榜企业在相关领域均在持续深化布局,构建未来业务增长支点。

2 中国汽车零部件发展态势及趋势

• 规模及利润总额快速持续上升

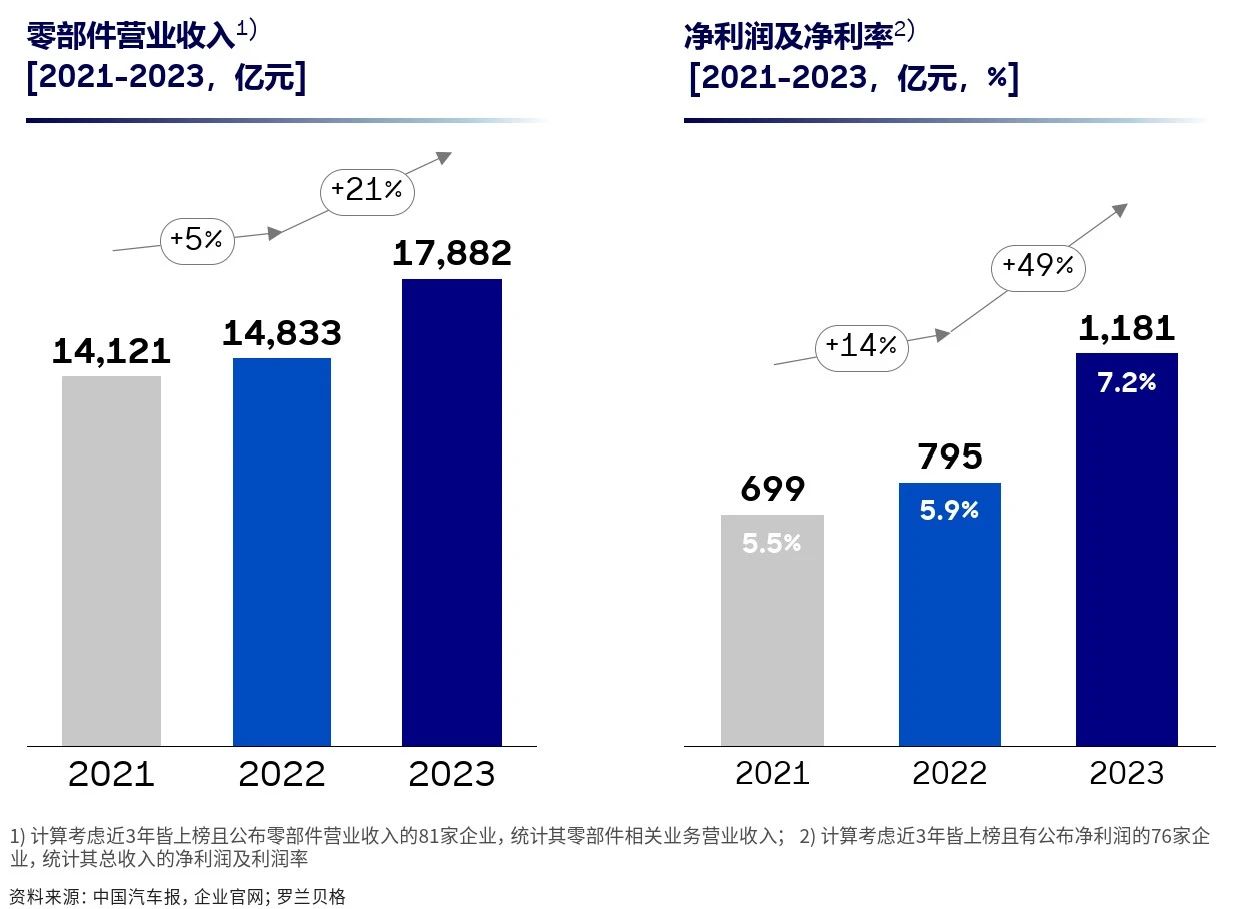

相较于2022年疫情造成的“低增收低增利”,中国上榜企业供应链营收规模在2023年快速提升,总体增长约20%,整体利润规模也迎来爆发式增长,增幅接近50%。其中,98%的上榜企业实现营收上升,超60%的企业实现利润增长。

• 电动智能双轮驱动持续,传统企业下滑收敛

新能源汽车持续渗透,电动化与智能化已明确成为汽车核心差异化竞争力,零部件企业继续加速布局。在2024中国百强榜的11家新上榜企业中,多达8家企业从事新能源或电子板块。从细分板块中的供应商业务表现来看,2023年新能源和电子板块较其他板块取得了更高的增长。其中,新能源板块增幅达到20%,轻量化板块收入和利润水平继续稳步增长,发动机板块受益于头部企业表现,下滑趋势得到扭转。

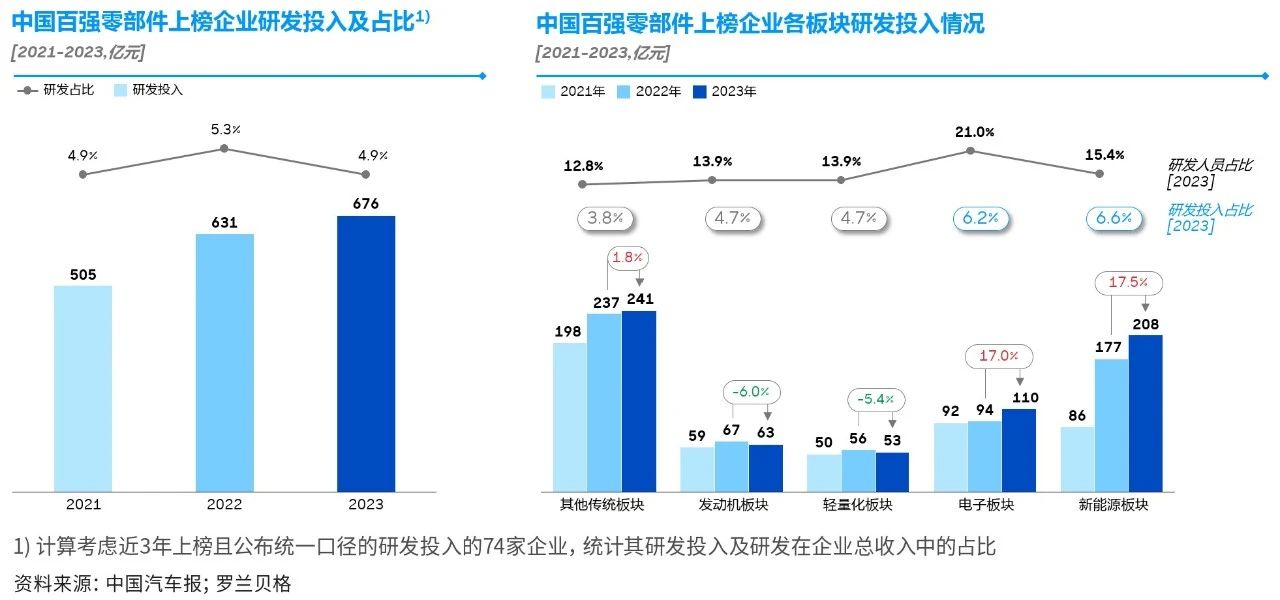

• 新能源智能化领域研发投入持续

2023年,中国上榜的百强企业研发投入均值约10亿元,但不同业务方向的企业研发投入分化明显。新能源和电子板块相关企业逐年加大创新技术及研发人员投入,过半企业研发投入增幅为正,两大板块研发投入均实现了超过17%的同比增长。相比之下,传统零部件企业研发投入力度明显下降,近半数企业研发费用低于上一年度。

3 汽车零部件发展关键抓手

展望未来,罗兰贝格认为中国零部件企业应牢牢抓住“落实降本增效、提升研发效率、扎根海外业务、深化组织变革”等四大核心抓手。

• 落实降本增效

由于汽车市场竞争格局发生巨大变化,零部件企业的客户战略应被重新审视。面对已占据市场半壁江山的本土车企,零部件企业应更加合理化自身的客户结构,建立多层次的客户及项目组合,从“营收导向”转变为“利润导向”,抵御潜在的项目盈利风险。

同时,随着开放的全球供应链体系逐步向区域本土化的供应链体系演变,各主机厂和领先零部件企业均积极推进本土化供应链建设,并加强供应链风险和成本管控。零部件企业应主动推进采购体系化降本,主动建立寻源洞察,实行系统化的采购策略。

• 提升研发效率

整车与零部件企业的研发已逐步从正向开发的2.0时代向价值驱动的3.0时代迈进,零部件企业的研发体系也从过去跟随主机厂、被动式地满足主机厂提出的要求,向更为主动、更有规划的模块化研发转型。

而且,不少零部件企业还通过与上游生态、下游客户深入合作,提前锁定资源,并开发完整功能的样品,实现供应商导入及产品研发的周期缩短。

• 扎根海外业务

在迈向全球化经营的进程中,零部件企业应深化目标牵引体系、国际业务体系及组织管理体系,加快迭代企业各方面国际化能力,以抓住全球发展机遇。在具体实施上,零部件企业应结合不同区域的特点和客户需求,设计与之相匹配的业务模式,拓展更多客户的同时也增强海外业务运营水平。由于各地政治、经济及文化等差异,加之复杂多变的国际形势,汽车零部件企业应更注重海外洞察,有效管控各类风险,保护企业投资与股东利益,实现企业的成功及可持续发展。

• 深化组织变革

随着零部件企业业务向“新四化”转型与全球化战略的落地,其企业组织框架及管理体系也应相应进化,不断实现更灵活、更差异化的管控和业务模式,打造更下沉但统一的区域化组织机构,形成更敏捷协作的研发/交付中台架构。

4 罗兰贝格多角色助力零部件企业发展

在零部件企业的发展进程中,针对各核心抓手,罗兰贝格期待借助全球战略视角和全面运营提升经验,帮助零部件企业准确聚焦发展问题,携手实现进一步发展,并成为:降本增效引导者:提供全面业务降本增效方案或单点解决方案,引导零部件企业发现降本机会,实施增效手段。研发效率教练员:提供提升研发效率的工具与方法,帮助零部件企业修炼内功,获取竞争先机。出海业务指引者:提供海外市场洞察、经验和建议,指引零部件企业从市场进入到本地经营的全过程。组织调整协调者:提供组织优化思路、方法和行业优秀经验,协调零部件企业设计及落地最佳组织方案。

报告下载,点击此处查看完整报告。

罗兰贝格

龚淑娟

李峥

相关推荐

-

零部件企业盈利能力提升白皮书

本报告通过洞察不同类型零部件企业现有发展掣肘,基于罗兰贝格过往项目经验积累,针对现阶段汽车零部件行业普遍存在的盈利性问题,向行业玩家提供驾驭现有挑战、识别潜在机会的解决思路,并分享相关实践案例,为企业实现盈利能力提升保驾护航。

2024-03-19

-

预见2024-罗兰贝格中国行业趋势报告

《罗兰贝格〈预见2024〉中国行业趋势报告》展开了在汽车、政府与公共、消费品与零售、工业产品与服务、化工与材料、能源、信息技术、高科技与互联网、医药与健康服务等多个重点商业行业领域的前沿洞见,其中包含新闻热点话题观察、趋势走向解读与研究成果总结等。

2024-02-27

-

罗兰贝格:2022年全球汽车供应链核心企业竞争力白皮书

随着全球新冠肺炎疫情缓和、企业积极复工复产以及创新业务转型等因素的影响,全球零部件企业营收规模及盈利水平有所恢复。随着全球新冠肺炎疫情缓和、企业积极复工复产以及创新业务转型等因素的影响,全球零部件企业营收规模及盈利水平有所恢复。

2022-09-27

热点文章

-

智能汽车场景化开发:系统融合与 用户体验的协同研究

2026-07-20

-

“泰钽”来了!开启智能越野3.0时代

2026-07-22

-

基于传动效率的多模复合功率分流混合动力系统模式控制研究

2026-07-21

-

乘用车混合动力总成系统设计和性能仿真研究

2026-07-22

-

动力系统主导车市质变,增程器迈入系统竞争

2026-07-23

-

基于深度学习的电驱实验系统设计

2026-07-24

-

-

基于深度学习的电驱实验系统设计

针对传统永磁同步电机建模方法难以兼顾精度与实时性的问题,本文基于深度学习技术提出一种融合物理约束的永磁同步电机降阶模型,通过深度神经网络实现对电机非线性电磁特性的精细化建模。围绕所提降阶模型,搭建了电驱实验系统,并将该模型集成至电驱系统中,实现了实时硬件在环验证。在不同工况下对降阶模型和传统dq轴解析模型开展实验分析,结果表明,所提出的基于深度学习的永磁同步电机降阶模型在保证高精度建模的同时,实现了更好的动态性能。该模型支撑的实验系统可用于电驱系统的快速仿真与控制算法研究,具有良好的工程应用前景。

作者:

-

动力系统主导车市质变,增程器迈入系统竞争

-

“泰钽”来了!开启智能越野3.0时代

-

乘用车混合动力总成系统设计和性能仿真研究

-

基于传动效率的多模复合功率分流混合动力系统模式控制研究

-

智能汽车场景化开发:系统融合与 用户体验的协同研究

评论

加载更多