电动汽车电池是否即将出现新的材料短缺?

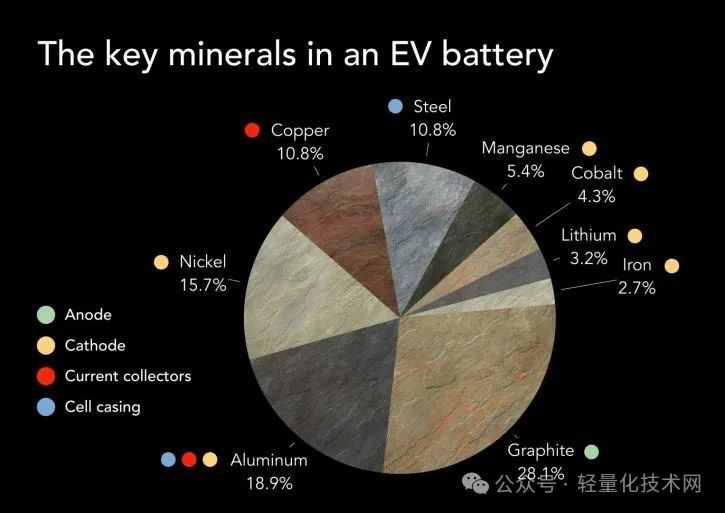

根据运输与环境部的数据,镍、铝和石墨几乎占了电池的三分之二(图片:Adobe Stock / Dimitrios)

最重要市场对电池驱动电动汽车的需求下降,自然对汽车制造商及其生产计划产生了影响。在欧洲,结构调整的主要重点是电池供应,但鉴于成品电池和主要原材料的供应情况不稳定,电池供应似乎并不确定。原始设备制造商需要减少对亚洲供应商的依赖,尤其是中国和韩国。因此,越来越多的企业开始将电池生产外包,并计划建立多个电池千兆工厂。然而,由于与老牌电池制造商的激烈成本竞争以及电动汽车销量的波动,其中一些项目已经被取消、推迟或缩小规模。

在今年的德国斯图加特电池展上,标准普尔全球移动出行分析师阿里-阿迪姆(Ali Adim)就电池及其供应链的最新预测发表了一些见解。他指出,虽然标普下调了 2024 年电池电动汽车的产量预测,但这不会产生长期影响。不过,这位分析师指出,电动汽车市场总体情绪消极。

地区差异是电动汽车市场的特点

阿迪姆解释说,从全球角度来看,当前的市场发展对不同地区产生了不同的影响。北美和欧洲的发展停滞不前,而中国的发展却持续良好。阿迪姆将这种差异部分归因于电动汽车在各自市场上的实际价格。

关于电池生产的上游供应链,这位分析师指出了需求下降对原材料供应的影响,即对锂、镍和钴等主要成分的开采和提炼的影响。

需求情况也对全球电池生产能力产生了相应的影响。2023 年的需求量为 7.5 亿千兆瓦时,但已公布的全球总产能却超过了 2,000 亿千兆瓦时-电池供应链出现了供过于求的局面。CATL 和比亚迪等老牌企业的降价也对欧洲和北美的新企业构成了重大挑战。根据标准普尔的预测,这种供过于求的局面预计将在本十年内持续下去,但产能利用率可能会从 35% 上升到 50%。

在欧洲,已公布的产能和需求非常平衡,但欧洲电动汽车电池生产的本地化率仅为 50%左右。不过,阿迪姆指出,虽然从长远来看,欧洲可能需要从其他地区进口一定数量的电池,但产能利用率将会提高,而且应该有足够的产能。

问题出在原材料供应链上

然而,据标准普尔称,真正的问题在于上游供应链。根据原材料报告,锂、钴和镍等三种关键原材料供应过剩,导致价格下跌。阿迪姆认为,这种过剩将再次减少,但在短期内,许多原材料供应商正因此陷入财务困境。这位分析师指出,短期和长期发展之间存在失衡:目前的供应过剩正在减少对炼油厂产能扩张的投资,但恰恰是这些新增产能对于满足电动汽车生产长期增长的需求非常重要。

与此同时,如果欧洲和北美的原始设备制造商决定了电池组的尺寸和电池化学成分,材料供应问题就不会那么突出。这是因为续航里程焦虑、充电基础设施或原材料的成本和供应等各种因素都会影响电池组的大小。在欧洲和北美市场,根据不同的应用和车辆细分市场,以及续航里程的高低,似乎有多种尺寸可供选择。阿迪姆说,在欧洲和北美市场,LFP 电池是更可能的选择。不过,他指出,中国正朝着另一个方向发展,预计电池组的平均尺寸会增大。这是因为中国的电动汽车市场目前主要由配备小型电池组的小型城市汽车主导。随着这一市场扩展到其他汽车细分市场,将需要更大的电池组。

电池阴极的化学成分很重要

标准普尔专家阿迪姆认为,电池的阴极化学,特别是镍和钴的使用,是消除潜在材料瓶颈的进一步发展潜力。他指出,铁基电池化学的发展势头迅猛,尤其是在中国。在中国,使用LFP 电池生产电动汽车的市场份额已超过 60%。镍基技术在欧洲和北美仍占主导地位。阿迪姆说,只要这两个地区扩大各自的产量和材料选择,电池类型就会出现平衡。

还有其他新型化学成分,如磷酸锰铁锂(LMFP),在经济性和能量密度之间实现了良好的平衡。据阿迪姆称,这种电池主要面向批量市场,因为其价格具有竞争力。例如,钠离子是抵消锂需求的明智选择。在锂资源可能短缺的情况下,这是唯一的选择。

轻量化技术网

龚淑娟

李峥

相关推荐

-

-

干货 | 汽车材料轻量化关键材料之PU、TPU在汽车领域的应用

降低PU泡沫密度是实现汽车内饰件轻量化的一条重要技术途径。目前国内主要采取的技术途径:采用高固含量、低粘度POP(接枝聚醚)和高官能度、高活性聚醚等技术途径。

2022-02-21

-

碳纤维复合材料于车身轻量化实际应用探索

碳纤维复合材料用于汽车车身是近年来汽车轻量化的重点研究及运用课题之一,碳纤维复合材料由于其比强度和比模量高,其轻量化效果明显。本文通过对实际的车型运用,分析碳纤维复合材料的材料选择、工艺选择、成本等,探索其批量运用于汽车车身的可行性。

2022-02-21

热点文章

-

直播预约 | 尺寸偏差、缺陷遗漏、反复整改?从试制到量产,如何从容应对车身质量挑战

2026-07-31

-

直播预约 | EINES-AI视觉赋能整车制造:焊装到总装的质量控制

2026-08-04

-

某间接式热泵架构电驱低温余热利用控制方法的仿真优化研究

2026-08-04

-

电动汽车分布式牵引力控制功能开发与优化研究

2026-08-03

-

德国马牌携手品牌大使尹正,共塑“无惧湿滑”的驾控安全新标杆

2026-07-30

-

奇瑞尹同跃:2000万辆以后,我们不再参加内卷

2026-07-28

-

质量为源:APIS助力中国汽车高质量发展

2026-07-30

评论

加载更多