中国新能源汽车市场分析与展望

0 前言

当前,中国新能源汽车(NewEnergyVehicle,NEV)持续快速发展,市场份额不断扩大,核心技术创新及产品体验升级不断提速,不仅重塑了国内市场结构,而且支撑了中国品牌汽车产品加快走向海外市场,进而奠定了中国作为全球智电汽车引领者的战略地位。有鉴于此,本文系统分析了中国新能源汽车市场的最新情况,并就其未来演进趋势及变化做出了展望和判断,供业界参考。

1 中国新能源汽车市场总体发展前景

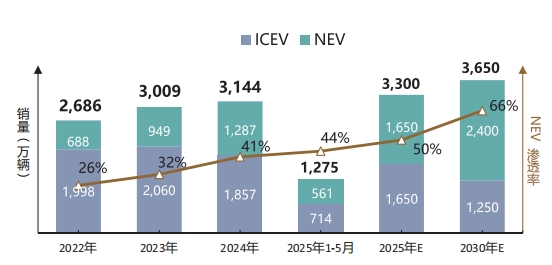

近年来中国新能源汽车销量持续激增,2022~2024年分别达到688万辆、949万辆和1287万辆,市场渗透率也节节攀升,分别达到了25.6%、31.5%和40.9%。2025年1~6月份,中国新能源汽车继续高歌猛进,销量达到了694万辆(同比增长40%),其中5月份的全市场渗透率已经增至48.7%。

总体而言,我们认为,中国新能源汽车已经并将持续引领全球新能源汽车市场发展,究其原因主要有三点。

首先是智电汽车产品领先。中国汽车企业在电动化和智能化等前沿核心技术领域持续加大投入,已经取得了阶段性领先优势,并由此形成了显著的产品优势。

其次是国家战略坚定有力。中国政府将发展新能源汽车视为建设汽车强国的必由之路,长期坚定不移地系统施策,全力支持新能源汽车加快发展,采取了诸如此前的直接财政补贴和目前仍在实施的税费减免,鼓励动力电池等关键技术攻关及产业化,大力推进充电基础设施建设,以及以旧换新等提振汽车消费政策向新能源汽车倾斜等有效措施。

再次是消费者认知转变。一方面,国内消费者对新能源汽车的接受度和青睐度不断提升;另一方面,基于智电汽车的产品优势,中国汽车也在海外市场上得到了越来越高的认可。

基于这些原因,针对2025年全年中国新能源汽车的市场情况及未来发展趋势,我们有以下三个判断:

第一,中国汽车整体市场保持微增长。2025年在汽车以旧换新政策加大力度、扩宽范围的推动下,预计中国汽车市场有望实现近5%的同比增长,销量可达到约3300万辆。展望未来,尽管全球存在诸多不确定性因素,但中国经济仍有较大的稳增长空间,且国家对汽车消费的重视程度日益提升,加之海外销量贡献,因此到2030年,中国汽车市场销量或将进一步增长至约3650万辆。

第二,新能源汽车渗透率持续提升。在政策助力与市场需求的共同驱动下,中国新能源汽车销量及市场份额将继续攀升。当前,新能源汽车已开始进入向保守型用户加速渗透的普及后期,预计2025年中国新能源汽车的全市场渗透率将接近50%(乘用车市场渗透率则将达到约60%),成为与传统燃油汽车(Internal Combustion Engine Vehicle,ICEV)持平的重要节点。后续新能源汽车还将不断替代燃油车,到2030年全市场渗透率有望接近2/3。具体数据及发展趋势如图1所示。

图1 中国新能源汽车销量情况与未来展望

第一是中国主导全球新能源汽车市场增长。在欧美等市场汽车电动化速度有所放缓的情况下,中国作为全球新能源汽车市场增长的引擎作用将更加凸显。2025年,预计中国国内新能源汽车销量占全球总销量的比例将上升至68%左右。同时,随着中国智电汽车产品贸易出口增长以及中国车企海外建设产能陆续投产,预计2025年中国品牌的汽车产品在海外新能源市场上的销量占比有望达到15%。

2 中国新能源汽车市场特征及发展趋势

2.1 市场竞争格局的发展趋势

目前就国内新能源乘用车市场而言,中国自主品牌车企凭借智电汽车产品优势,占据绝对主导地位,并且在可预期的未来,预计这样的地位都不会被动摇;与此同时,短期内,合资品牌车企仍将面临非常艰难的局面,不过随着其在中国市场上技术转型和新品投放力度的加大,长期看,头部合资车企或可触底反弹。

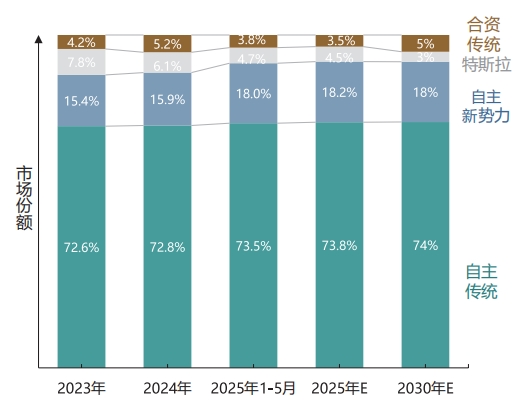

如图2所示,在国内新能源乘用车市场上,2025年1~5月,自主品牌传统车企的销量占比已增至73.5%,这主要得益于其持续强化20万元以下主流价格区间的产品布局,并巩固了自身在插电式混动车型上的优势。同时,自主品牌新势力车企通过持续提升用户体验,并努力在主流细分市场上扩大销量,获得了更快增长,市场份额达到18%。二者合计,自主品牌在国内新能源乘用车市场上的市场份额高达91.5%,优势极其明显。预计到2030年,自主品牌在新能源乘用车领域仍将保持90%左右的市场份额。

图2 国内新能源乘用车市场竞争格局的发展趋势

此外,特斯拉作为外资新势力车企一直有着不错的在华表现,不过随着自主品牌同级竞品越来越多,且换代越来越快,特斯拉面临的竞争压力持续加剧,2025年前5个月,其市场份额下滑至4.7%,当然这个份额对应的量对一家车企来说也是相当可观的。相比之下,其他合资品牌传统车企的境况最差,由于普遍缺乏销量走高的新能源主力车型,其同期份额仅为3.8%。不过随着头部合资品牌加快推出更契合中国市场需求的产品,同时不断深化与中方合资伙伴以及本土供应商的合作,并授予在华团队更大的自主权,这些综合实力雄厚的车企巨头仍有机会稳住阵脚,到2030年,合资品牌传统车企在中国新能源乘用车市场上的份额有望回升至5%左右。

2.2 不同动力形式的发展趋势

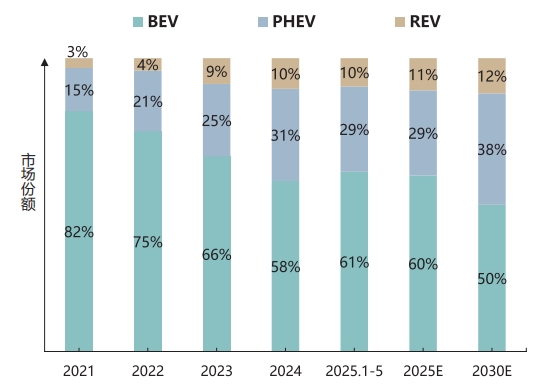

针对新能源汽车的三种主要动力形式,即纯电动汽车(Battery Electric Vehicle,BEV)、插电式混动汽车(Plug-in Hybrid Electric Vehicle,PHEV)和增程式电动汽车(Range-Extended Electric Vehicle,REV),我们在这里也进行一些分析和预测。

长期来看,BEV在新能源汽车产品中占据主导地位是确定性趋势。不过就中短期而言,PHEV和REV也会有较大的市场空间。2025年,A00和A0级细分市场的复苏,可拉动BEV在国内新能源乘用车市场上的份额增至约60%;到2030年,预计BEV与PHEV、REV基本上将会平分秋色,各占一半左右的份额;而在2035年之后,随着固态电池技术取得突破以及充电基础设施的进一步完善,BEV的市场份额将稳步增长。

对于PHEV和REV而言,中短期内,充电基础设施的发展呈现出的区域性不平衡,将使没有里程忧虑的PHEV和REV保持可观的市场空间。对于PHEV来说,未来3~5年,自主品牌车企将继续扩大其在主流市场上的产品布局,预计PHEV在国内新能源乘用车市场上的份额会稳步增长,到2030年将达到峰值的38%左右;同时,PHEV还有较大的出口潜力。对于REV来说,它在本质上是一种新能源汽车的短平快方案,将主要集中在中高端市场,面向全场景家庭用车需求的消费者,特别是追求电动用车感受和高效补能体验的群体,这部分人群可以确保REV的市场份额从目前约10%微增至2030年的约12%。当然在2035年以后,更趋成熟的BEV将逐步压缩PHEV和REV的份额,不过在不适宜BEV的区域和场景,后者仍会保留一定的市场空间。

不同动力形式车型的发展趋势如图3所示。需要指出的是,尽管在新能源乘用车的范围内,三种动力车型所占的比例各有增减,但由于NEV不断大幅替代ICEV,因此在2030年以前,BEV、PHEV和REV的销量都会有显著增长。

图3 国内新能源乘用车市场不同动力形式车型的发展趋势

2.3 不同价格区间细分市场的发展趋势

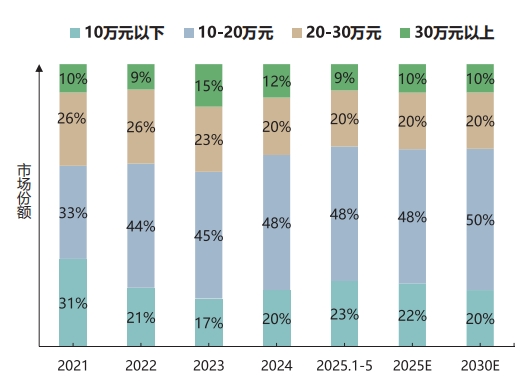

从不同价格区间的市场结构来看,国内新能源乘用车市场已经由此前的“哑铃形”结构转向了正常的“纺锤形”结构。所谓“哑铃形”结构,是指NEV发展初期主要以成本承载力更强的高端车型和电池搭载量较小的低端车型为主,形成了“两头大、中间小”的反常格局;现在随着NEV的成本不断下探,已经能够在销量最多的中端车型上开疆拓土,从而恢复为“中间大、两头小”的“纺锤形”格局。下面对各细分市场进行具体分析。

如图4所示,10万元以下市场容量相对稳定,且NEV渗透率已达较高水平,因此未来份额增长空间有限;10万~20万元市场本身体量巨大,但保守型用户群体多聚集于此,因此前期NEV的渗透率相对较低,不过随着消费者对新能源产品的接受度越来越高,该细分市场的NEV渗透率也不断提升,近年来占比已快速增至45%~48%,预计2030年还将进一步增加到50%左右,占据销量主力地位;20万~30万元市场是消费升级的主战场,预计未来市场销量仍有一定的增长空间,但在10万~20万元车型的挤压下,其市场份额将保持稳定,大约为20%;30万元以上市场的整体容量相对较小,在增/换购需求释放以及大尺寸家用乘用车兴起的情况下,预计可以实现销量微增,同时份额稳定在10%左右。

图4 国内新能源乘用车市场不同价格区间的发展趋势

整体而言,10万~20万元的细分市场将始终是汽车消费的绝对主力,且其份额还会进一步扩大,占据近乎半壁江山。我们认为其原因主要有两点:一方面,该价位区间主要对应于A级车型,这本就是销量最大的市场空间;另一方面,当前白热化的激烈竞争催生出“产品升级”与“售价下探”并存的趋势,原本价位在20万~30万元区间的很多B级车型,价格也开始降至20万元以下,从而为10万~20万元的市场提供了新的销量。正因为如此,车企必须高度关注这个细分市场,才能更好地实现规模化发展。

2.4 新能源汽车智能化的发展趋势

中国电动化汽车产品的优势很大程度上来自于智能化技术及功能的加持;反过来讲,与ICEV相比,NEV对智能化技术的应用通常更早、更快,也更普遍。从全球范围来看,目前国内新能源乘用车市场是智能驾驶、智能座舱等技术攻关及应用最活跃的市场。

在智能驾驶方面,高速/城市导航辅助驾驶(Navigateon Autopilot,NOA)系统的渗透率开始快速提升,我们判断,2025年将成为NOA实现规模化普及应用的元年。这主要得益于产业技术条件已基本成熟,同时主流车企基于此前的投入和尝试,能力也已积累到足够程度。在此基础上,很多车企都将智能辅助驾驶视为产品的核心卖点之一,相继发布了相应的“智驾科技平权”方案,不断将NOA下探应用到价位更低的车型,从而带来了其技术渗透率的快速激增。

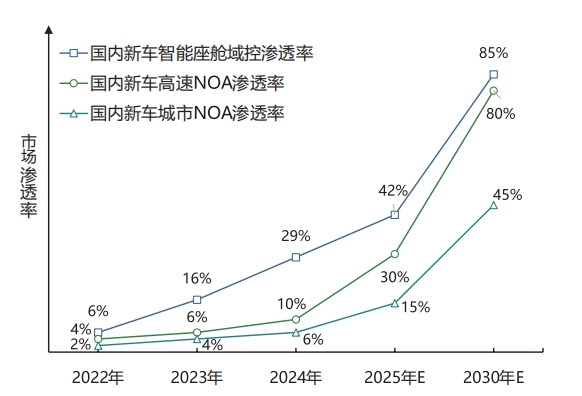

在智能座舱方面,目前自主品牌的NEV车型持续引领座舱域控技术的普及,同时传统豪华品牌也在加速向智能化转型,持续提高其智能座舱域控系统的搭载量。两相叠加,预计2025年国内乘用车市场上的智能座舱域控系统渗透率有望突破40%。在此过程中,本土供应商将巩固并扩大其领先优势;同时,合资品牌将加速推进产业链本土化进程,尤其以补齐智能化短板为重中之重。具体数据及趋势如图5所示。

图5 国内乘用车新车智能化技术渗透率的发展趋势

3 结语

总之,在核心技术突破、国家政策支持与消费认知转变这三大要素的共同驱动下,中国新能源汽车的市场规模将不断扩大,不仅有望在2025年实现国内全市场渗透率突破50%大关并继续提升,而且在海外市场也将取得历史性增长,进而引领和带动全球新能源汽车市场的发展。

展望未来,在市场竞争格局方面,中国自主品牌车企将在国内新能源乘用车市场上保持90%左右的份额;而合资品牌通过强化本土化转型和新品投放,或可实现市场份额触底反弹。在动力形式方面,中短期内,BEV与PHEV、REV都将占有相当可观的市场份额;而长期看,BEV主导新能源汽车产品的趋势毋庸置疑。在价格区间方面,市场结构已从“哑铃形”转向“纺锤形”,10万~20万元区间细分市场成为销量最高的汽车消费主战场。在智能化技术方面,国内乘用车市场正迎来智能驾驶和智能座舱等智能化关键技术快速普及的重要节点,这将显著提升中国新能源汽车的产品竞争力。

参考文献:

[1] 中国汽车工业协会.中国汽车销量统计数据[EB/OL].http://www.caam.org.

[2] 乘用车市场信息联席会.统计数据[EB/OL].https://data.cpcadata.com/TotalMarket.

[3] 科瑞咨询.新能源汽车销量分析报告(2025.5)[R].北京:科瑞咨询,2025.

[4] 刘宗巍.赵福全论汽车产业(第五卷)[M].机械工业出版社:2023.

[5] 赵福全,刘宗巍,马青竹.汽车产品创新[M].机械工业出版社:2021.

本文为“AI汽车制造业”首发,未经授权不得转载。版权所有,转载请联系小编授权(VOGEL100)。本文作者:刘宗巍,单位:清华大学(车辆学院)汽车产业与技术战略研究院。责任编辑龚淑娟,责任校对何发。本文转载请注明来源:AI汽车制造业

AI汽车制造业

龚淑娟

李峥

相关推荐

-

吴松泉:美对华整车加税最高145%零部件70%,关税风暴下的汽车业迎来变革与挑战

笔者认为,此次美国大范围、大幅度加征关税,震撼全球,冲击全球经济,并使其自身置于全球自由贸易体系之外。汽车是美国此次加税的重点行业,中国是特朗普政府加税的头号目标,笔者认为,对美国来说,恐怕很难达到其促使汽车制造业回流的目标,长远来看,对美国的负面影响要大于对中国的影响。

2025-04-11

-

-

突发!美国对华关税飙至104%,全球贸易战再升级!

北京时间2025年4月9日凌晨,白宫新闻发言人称:“由于中国没有取消报复关税,美国将对中国商品征收 104% 关税,4 月 9 日开始征收"。

2025-04-09

热点文章

-

直播预约 | 尺寸偏差、缺陷遗漏、反复整改?从试制到量产,如何从容应对车身质量挑战

2026-07-31

-

直播预约 | EINES-AI视觉赋能整车制造:焊装到总装的质量控制

2026-08-04

-

德国马牌携手品牌大使尹正,共塑“无惧湿滑”的驾控安全新标杆

2026-07-30

-

奇瑞尹同跃:2000万辆以后,我们不再参加内卷

2026-07-28

-

杜尔在阿根廷:助力大众Pacheco工厂涂装升级

2026-07-28

-

质量为源:APIS助力中国汽车高质量发展

2026-07-30

-

杜尔在沙特:为Lucid打造交钥匙涂装车间

2026-07-28

评论

加载更多