《中国汽车全球化发展报告2024》发布|中国诞生世界一流车企的窗口期来了!

“天时、地利、人和三大要素显现,中国汽车产业诞生世界一流的窗口期已经到来,时不我待。”罗兰贝格全球高级合伙人,亚太区汽车业务负责人郑赟表示,“从天时来看,全球经历了数次汽车产业的全球化浪潮,当前由新能源和智能化驱动的新一轮窗口期正逐步打开;从地利来看,中国作为全球第二大经济体,拥有成熟的汽车工业和政策支持;从人和来看,中国车企的出口量大幅提升,消费者对中国品牌的接受度稳步提高。”

同时,《报告》也指出中国车企全球化过程中所面临多重挑战,包括新能源转型的放缓、贸易保护加剧以及国际贸易风险上升。

全球新能源政策的不确定性以及基础设施建设滞后,限制了新能源车的推广;同时,各国加强对本国汽车产业的保护,提高关税和本地化要求,使中国车企的市场进入难度增加;此外,全球地缘冲突和经济不稳定带来的国际贸易风险,也进一步增加了中国车企的资金和运营风险。

在此背景下,中国车企正在加速构建全球化的体系,以应对这些外部挑战并提升国际竞争力。“目前中国车企离金字塔尖尚有距离。随着外部环境的挑战逐渐严峻,各大企业正加速投入全球经营。”郑赟强调,“在全球化经营过程中,车企应体系先行,巩固强化产品与营销能力。通过全球研产供布局,着眼于长期的全球一流品牌塑造。”

中国车企全球化的历史机遇

天时,地利,人和,中国车企的全球化机遇正在显现。

从天时来看,新一轮全球化窗口期正在打开。

《报告》指出,自汽车产业诞生以来,全球共经历四次主要的全球化浪潮:美系品牌的崛起、日韩系品牌的崛起、德系品牌的全球化扩展,以及当前由新能源、智能化驱动的新一轮全球化趋势。

当前正处于后疫情时代,在宏观环境波动方面,俄乌冲突、中东危机等全球政治经济局势的变化,为世界经济秩序带来了新的挑战与机遇。此外,在技术变革与消费者理念转变方面,伴随着全球市场对于智能化和电动化汽车需求的不断上升,以及消费者对于科技环保、个性化体验需求的高涨,新能源和智能网联汽车技术在全球获得广泛关注。

《报告》认为,基于上述三大催化要素,新一轮窗口期将会在未来5-10年出现。

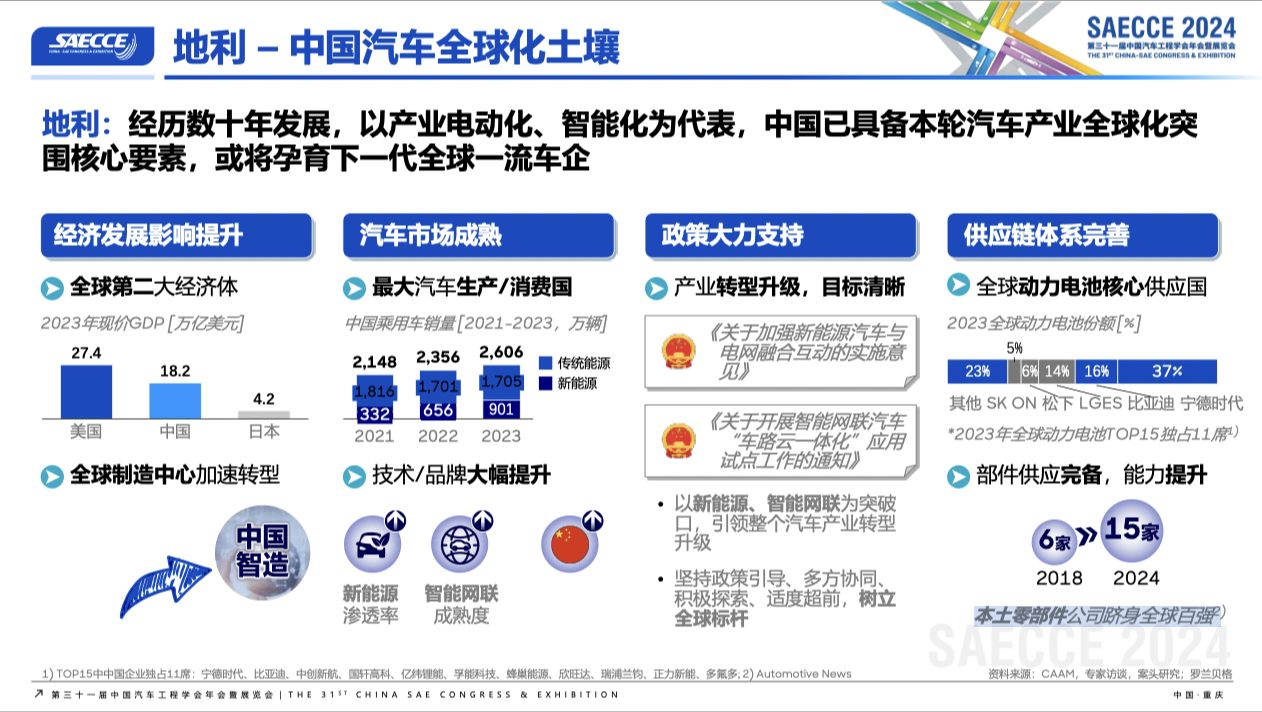

从地利来看,中国汽车已具备良好的全球化土壤。

在历次窗口期,美日韩德四国均呈现经济影响世界领先、汽车工业成熟、本国政策扶持、供应体系完善四大特征,以形成培育本国车企全球化土壤。

作为全球第二大经济体,中国2023年现价GDP达到18.2万亿美元,位居世界领先地位。汽车工业方面,中国已成为全球最大的汽车生产和消费市场,2023年乘用车销量达到2606万辆,其中新能源汽车销量达到901万辆,远超2022年的656万辆。政策支持方面,中国政府推出《关于加强新能源汽车与电网融合互动的实施意见》等政策,积极推动了智能网联和新能源汽车的发展,确立全球标杆。此外,在供应链方面,中国企业在2023年全球动力电池市场中占据了37%的份额,本土跻身全球百强的零部件公司数量也从2018年的6家增长至2024年的15家。

总体来看,经历数十年发展,以产业电动化、智能化为代表,中国已具备本轮汽车产业全球化突围核心要素,或将孕育下一代全球一流车企。

从人和角度来看,中国乘用车全球销量不断增加就是最好的证明。

疫情后至今,中国已超越日本成为全球第一大汽车出口国,中国品牌在全球各大市场的份额获得质的提升,全球市场对于中国品牌认知度与接受度也在不断提高。2021年开始,中国乘用车整车出口规模大幅增长。数据显示,截止2023年,中国乘用车整车出口规模为414万辆高居全球出口国榜首,远超2021年的161万辆。

此外,《报告》指出,得益于这些地区对性价比高、技术先进的产品需求旺盛,中国品牌自2020年起在各新兴市场的市场份额正稳步上升。特别在中东与东欧、大洋洲,中国品牌的市场份额在短时间内大幅增长,全球消费者对中国品牌的认可度和信任度逐渐提升。

中国车企全球化的外部挑战

《报告》指出,中国车企全球化过程中同样面临三大挑战--新能源转型放缓、贸易保护加剧、国际贸易风险提升。

全球新能源转型方面,特朗普当选总统后,美国对新能源产业发展补贴政策将呈现放缓趋势,这不单影响美国国内市场,墨西哥、日韩等美国盟友的相关政策也会产生连锁反应,导致这些国家在新能源政策上出现摇摆不定的局面。

除政治影响外,《报告》强调了经济对新能源转型带来的挑战。基于欧盟在能源和通货膨胀方面临巨大压力,德国政府减少了对新能源汽车的补贴力度,导致纯电动汽车的销量大幅下降。类似地,受制于政府财政能力和预算受到限制的发展中国家,在新能源项目的实施过程中受阻明显。

放眼全球,新能源基础设施的建设速度也明显晚于预期。充电站、智能电网等关键基础设施的不足,限制了消费者对新能源汽车的接受度。

贸易保护方面,《报告》强调,车企全球化发展过程中,越来越多的国家开始加强对本国汽车产业的保护,抬高中国车企进入的门槛。近年来,欧洲、土耳其、北美、印尼等市场不断提高对外来车企的关税要求,以推动本地化生产的政策。此外,区域贸易协定的实际应用受到限制,例如协定强势方出现设置加强版原产地要求或配额限制,进一步加剧了中国车企的出口压力。同时,贸易壁垒的目标开始从整车和核心部件企业向普通高价值占比零部件蔓延,如压铸件等。

国际贸易风险方面,《报告》认为,当前的国际政治与经济环境增加了中国车企在全球化扩展中的不确定性。局部地区的冲突(如中东和东欧地区的冲突)正在影响国际航运线路,增加贸易成本。此外,一些低信用国家在经济不稳定的情况下,若出现不兑现过往贸易承诺,将进一步加剧国际贸易的资金安全风险。中长期来看,意识形态冲突的加剧也增加了全球贸易的不确定性,使中国车企的全球化发展面临更多潜在风险。

中国车企全球化的体系建设

基于内生的全球一流发展诉求与外部的一系列短期挑战,中国汽车产业参与者的全球化经营正从组装生产阶段向全球经营阶段跃进。汽车企业不再局限于重点市场的KD生产和产品的适应性改造,而是注重整合全球资源,实现策划、设计、研发、 生产、采购和营销等全球一体运营。

在此过程中,《报告》提出了中国汽车产业当前的四大核心全球化趋势:品牌价值重塑、全球研发升级、本地产供深入、体系建设提速。

品牌价值重塑过程中,车企开始重视品牌体系建设,锐化品牌价值并期待长期收获。在单品牌与多品牌策略差异化的同时,追求体量与向上溢价的空间。

全球研发升级方面,《报告》认为中国车企的研发模式已由“中国定义,中国开发”向“全球定义,中国开发”迈进。主要由国内负责开发,结合海外所提供的技术支持。某些自主品牌车企已经推出了首款全球定义车型,并在欧洲市场表现出色。下一步,《报告》强调,车企正在加速实现“全球策划,全球本土研发”,在全球主要市场建立海外研发中心,通过本土团队开发满足当地法规和市场需求的产品。

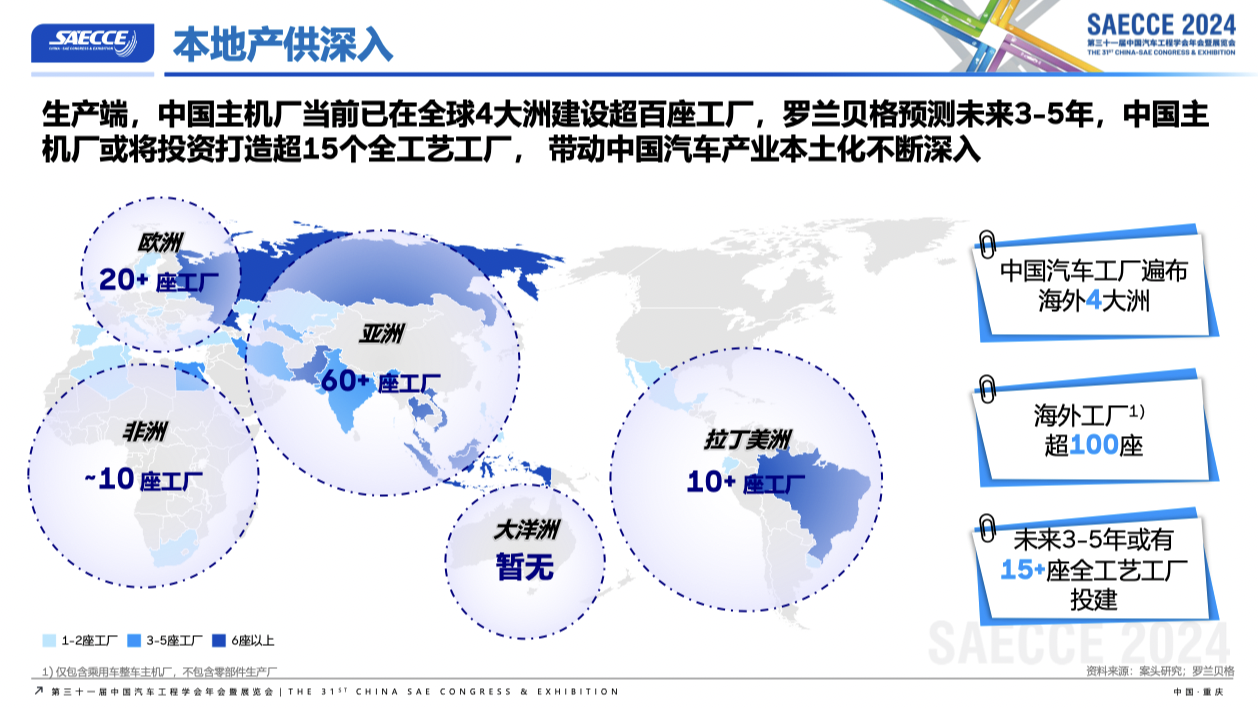

真正本土化还需要深入本地产供。在这方面,中国车企规划投资力度加大,海外逐步深化生产基地建设,从KD厂到全工艺厂。目前,中国主机厂当前已在全球4大洲建设超百座工厂。《报告》预测未来3-5年,中国主机厂或将投资打造超15个全工艺工厂,带动中国汽车产业本土化不断深入。

车企本地建厂需要长期稳定的供应商体系。《报告》认为,随着主机厂出海规模的增加,将更大范围带动中国各领域零部件供应商从出口向本地化生产演进,中国的世界一流供应商或将涌现。例如,在智能网联、电动化等高科技领域,中国零部件供应商通过本地化生产获得了显著的竞争优势。

伴随着全球化业务不断深化,《报告》认为,当务之急是理顺庞杂组织机制,强化全球差异化管控。原有组织形态难以高效支撑业务运转,各企业逐步向海外事业或区域高度全能的组织模式转型,加强协同与区域行动力十分重要。通过集团与区域决策结合、海外区域公司全功能自主发展、矩阵协作等方式进一步提升市场响应速度,赋能业务发展。2023年,某自主品牌车企就已开展“组织先行”,率先演进为此模式开展现地全职能运营。

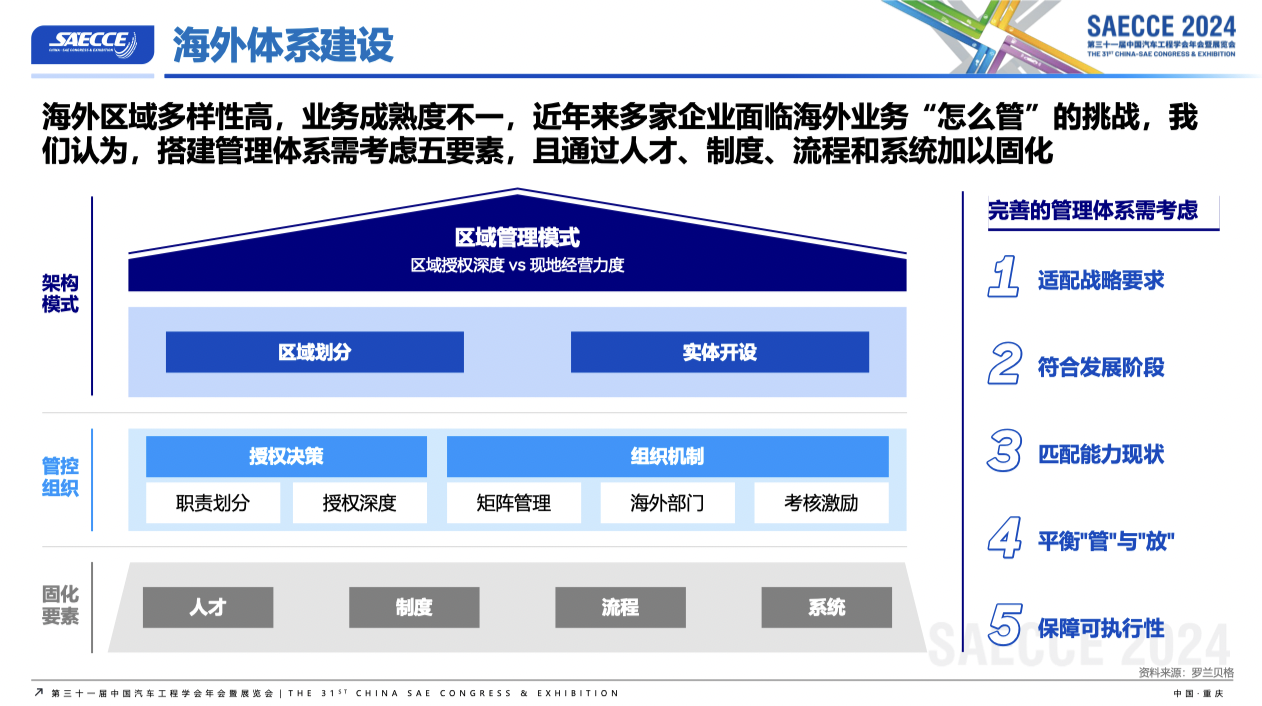

最后,在海外区域多样性高、业务成熟度不一的挑战下,企业在构建管理体系时需从五个维度进行考量:管理体系要适配企业的战略要求、发展阶段、匹配区域的现有能力水平、平衡“管”与“放”的关系以及确保体系具备执行力。在架构上,《报告》指出,企业应按区域进行划分,设置适当的授权深度和组织机制,同时通过人才、制度、流程和系统的固化,确保管理体系的稳定性和一致性。这种体系建设将更好地帮助企业应对海外业务“怎么管”的挑战。

华汽研究院与罗兰贝格联合发布

龚淑娟

李峥

相关推荐

-

会议动态 | SAECCE 2024 “先进软磁材料应用技术”论坛成功召开

11月12日上午,第三十一届中国汽车工程学会年会暨展览会(SAECCE 2024)期间,由中国汽车工程学会主办、电动汽车产业技术创新联盟和中信金属股份有限公司协办的“先进软磁材料应用技术”论坛在重庆科学会堂成功召开。会议由北京交通大学电气工程学院教授卢志超担任会议主席,中信金属股份有限公司铌产品业务部副总经理王文军担任联合会议主席。

2024-11-14

-

会议动态 | SAECCE 2024氢燃料电池汽车商业化应用创新发展论坛成功举行

2024年11月12日,第三十一届中国汽车工程学会年会暨展览会期间,氢燃料电池汽车商业化应用创新发展论坛顺利举行。

2024-11-14

-

热点文章

-

智能汽车场景化开发:系统融合与 用户体验的协同研究

2026-07-20

-

“泰钽”来了!开启智能越野3.0时代

2026-07-22

-

基于传动效率的多模复合功率分流混合动力系统模式控制研究

2026-07-21

-

乘用车混合动力总成系统设计和性能仿真研究

2026-07-22

-

动力系统主导车市质变,增程器迈入系统竞争

2026-07-23

-

基于深度学习的电驱实验系统设计

2026-07-24

-

-

基于深度学习的电驱实验系统设计

针对传统永磁同步电机建模方法难以兼顾精度与实时性的问题,本文基于深度学习技术提出一种融合物理约束的永磁同步电机降阶模型,通过深度神经网络实现对电机非线性电磁特性的精细化建模。围绕所提降阶模型,搭建了电驱实验系统,并将该模型集成至电驱系统中,实现了实时硬件在环验证。在不同工况下对降阶模型和传统dq轴解析模型开展实验分析,结果表明,所提出的基于深度学习的永磁同步电机降阶模型在保证高精度建模的同时,实现了更好的动态性能。该模型支撑的实验系统可用于电驱系统的快速仿真与控制算法研究,具有良好的工程应用前景。

作者:

-

动力系统主导车市质变,增程器迈入系统竞争

-

“泰钽”来了!开启智能越野3.0时代

-

乘用车混合动力总成系统设计和性能仿真研究

-

基于传动效率的多模复合功率分流混合动力系统模式控制研究

-

智能汽车场景化开发:系统融合与 用户体验的协同研究

评论

加载更多