动力系统主导车市质变,增程器迈入系统竞争

2025年,中国新能源汽车市场迎来了期盼已久的“成人礼”。

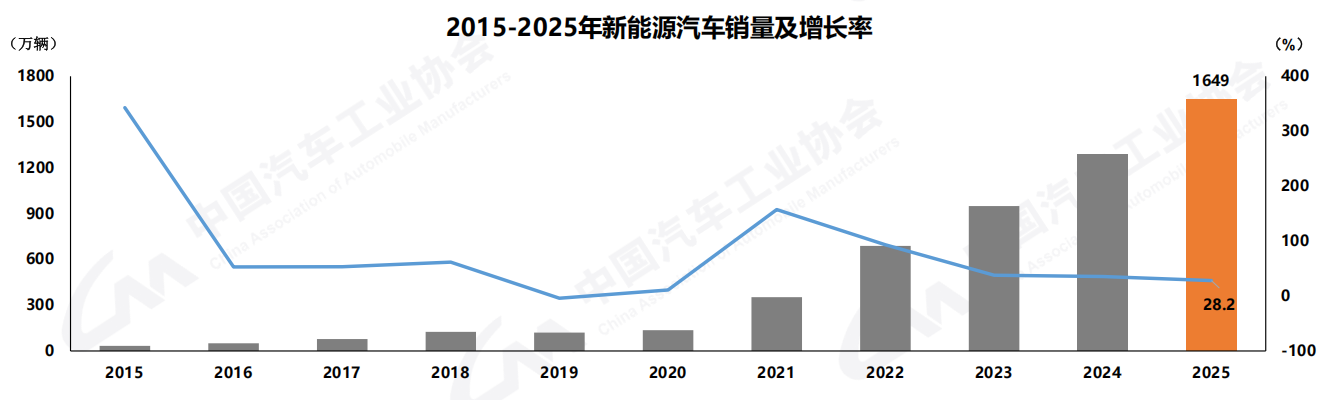

这一年,中国新能源汽车市场的关键词已经不再只是“高增长”,而是“高渗透率下的深度竞争”。中汽协数据显示,2025年中国汽车销量达到3440万辆,同比增长9.4%;其中新能源汽车销量达到1649万辆,同比增长28.2%,新能源汽车新车销量占汽车新车总销量的47.9%,国内新车口径则已突破50%。这意味着新能源开始真正进入主流市场核心。

图片来源:中国汽车工业协会

图片来源:中国汽车工业协会

这一轮扩张并非单一因素驱动,而是政策、基础设施和消费认知共同作用的结果。政策端,新能源汽车购置税免征政策延续至2025年底,2026—2027年则转为减半征收。消费端,2025年全国汽车以旧换新超过1150万辆,其中新能源汽车占比接近60%。基础设施端,国家发展改革委等部门于2025年印发《电动汽车充电设施服务能力“三年倍增”行动方案(2025—2027年)》,明确提出持续提升充电网络与服务能力。换句话说,过去几年支撑新能源汽车扩张的几项关键变量,并没有减弱,而是在继续强化。

但更重要的是,随着渗透率站上高位,行业竞争逻辑已经发生变化。早期市场关注的是“新能源能否替代燃油车”。而到了今天,用户更在意的是在通勤、跨城、低温、高速、满载等真实场景里,这辆车是否依然好用、稳定、低焦虑。也正因如此,新能源汽车竞争正在从“渗透率提升”转向“场景适配能力”的比拼。这是行业进入深水区后的必然变化,也是下半场技术路线重新分化的重要背景。

混合动力是新能源下半场的现实解法

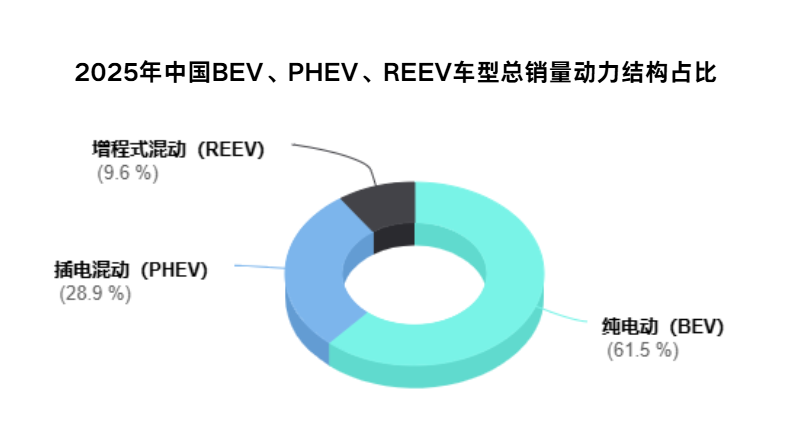

在新能源汽车发展的早期,行业曾普遍形成“纯电是终极方向,混动是过渡方案” 的单一认知。如果把视角从总体下沉到结构,就会更清晰地看到变化。在2025年纯电动(BEV)、插电混动(PHEV)、增程式混动(REEV)三种动力结构车型总体销量中,BEV车型占比61.5%,PHEV占比28.9%,REEV占比9.6%,纯电依然是主体,但这个结构本身就说明,混动车型已经成为新能源市场不可或缺的核心组成部分,更是支撑行业增长的重要支柱。

这一变化,源于主机厂对用户痛点的精准把控。即便纯电车型的续航里程持续提升、充电设施不断完善,长途出行的充电排队、低温环境下的续航衰减、老旧小区私人充电桩安装难等问题,依然是制约纯电车型全场景覆盖的核心瓶颈。对于中国主流的家庭用户而言,“一车多用” 是最核心的用车诉求,既要城市通勤的低成本、静谧平顺的纯电体验,也要长途出行、偏远地区出行的无焦虑补能能力,而混动技术恰好精准匹配了这一核心需求。

具体到零部件层面,市场表现有着更直观的体现。根据上险数据统计,2025年插混车型发动机装机量达到347.1万台,同比增长5.9%;增程车型发动机装机量达到120.1万台,同比增长1.8%。同期,增程式电动车全年销量为123.5万辆,同比增长6%(*该数据来源于乘联会),但市场集中度从96%下降到82%,说明增程已从少数企业主导的红利赛道,走向多玩家并进的竞争赛道。从最初理想的孤军奋战,到赛力斯、上汽、北汽、奇瑞、零跑等企业的快速跟进,如今小米汽车也被网传将切入增程领域,曾经被认为“技术落后”的路线,已成为车企争夺主流市场的战略高地。

图片来源:零跑

图片来源:零跑

在这片日渐拥挤的赛道上,增程市场的竞争重点也正在发生变化。过去,有没有增程产品,几乎就能构成差异化。现在,市场比拼的已经不是“有没有”,而是“做得成不成熟”。用户关注的焦点从“能跑多远”,逐渐变成馈电时动力是否稳、发动机介入是否突兀、高速工况是否安静、能量管理是否聪明。在这个阶段,增程器这个核心零部件背后的系统能力是决定整车体验上限的重要因素之一。

从技术路线走向系统竞争,增程器重新被定义

当行业集体涌向增程赛道时,一个关键问题浮现,谁能率先把对趋势的判断,转化为经得起市场检验的技术成果?

通过对2025年增程发动机装机量的梳理可以发现,市场集中度依然较高,但格局正在重构。赛力斯动力的增程器产品以37.5%的市占率跃居增程器装机量第一,理想新晨以27.9%紧随其后,东安动力等第三方供应商份额显著提升 。

长期以来,增程器在公众认知中更像一个后台部件,但随着增程技术进入规模化竞争阶段,行业正在重新认识增程器的角色。首先体现在技术评价标准的变化上。行业材料显示,混动发动机研发已经从早期追求功率输出,转向追求热效率,再演进到如今“热效率+NVH控制”双主线并行,技术目标进一步瞄准50%热效率,同时叠加AI协同研发、智能能量管理和预测性维护等能力。

图片来源:赛力斯动力

图片来源:赛力斯动力

与此同时,行业对增程系统的考核维度也在快速细化。例如“中国心”年度十佳新能源汽车动力系统评选围绕油电转化率、NVH控制、动力响应与平顺性、智能能量回收以及系统可靠性与耐久性等多维度进行数据审核与实车测试。

从行业公开技术发布看,这一发展趋势已形成清晰共识。当前主流增程系统的油电转化效率普遍可达1L油发电约3.2-3.5kWh,在CLTC工况下,大部分中型增程式SUV的馈电油耗普遍在5-7L/100km水平。这个对比本身就说明,今天行业比拼的已不只是“能不能发电”,而是能否把发电效率、馈电油耗、动力保持和NVH表现一起做好。换句话说,今天的增程器竞争,早已不是单点参数的竞赛,而是架构、燃烧、控制、制造和整车协同的综合竞赛。

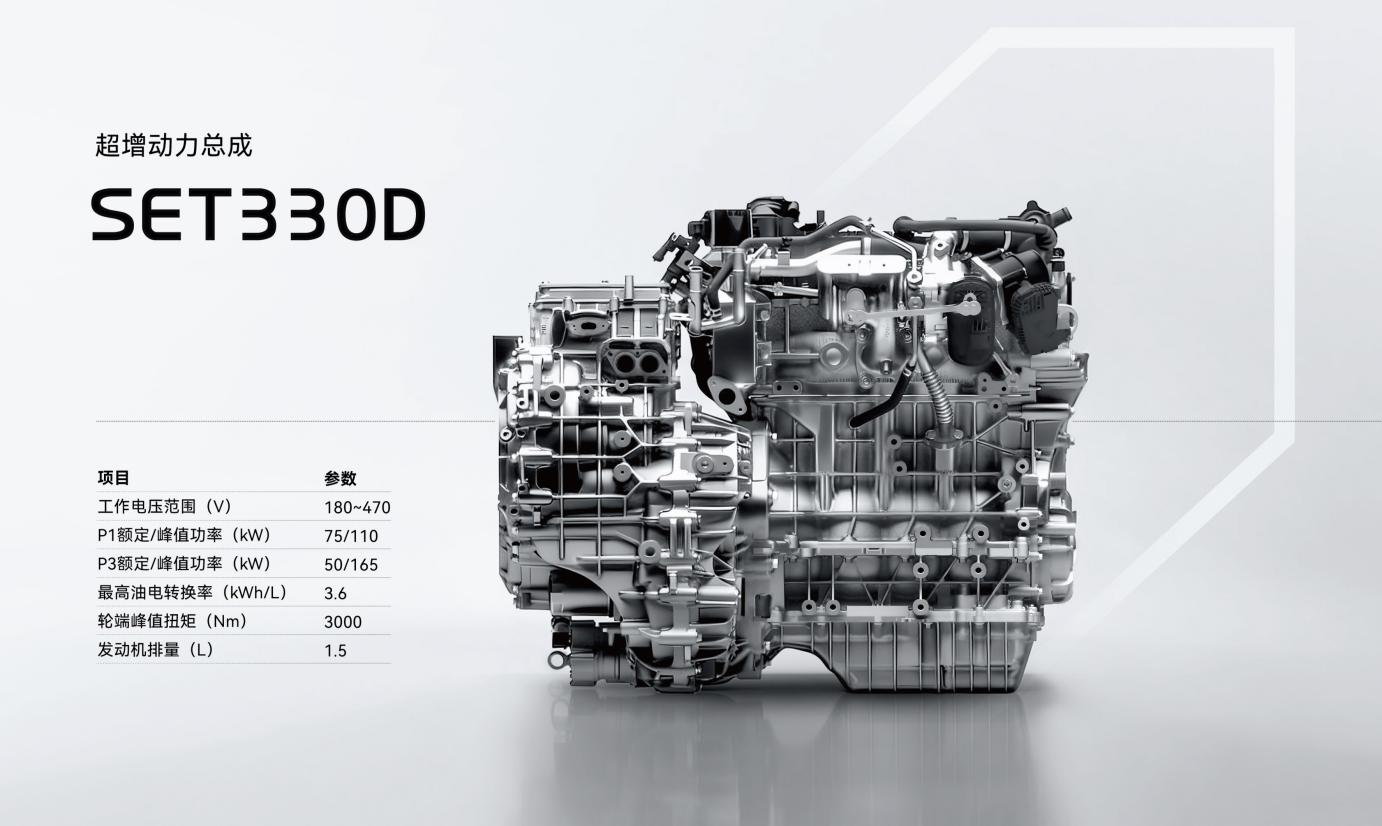

在增程技术从小众路线走向行业热点的过程中,赛力斯动力是一个颇具代表性的样本。赛力斯早在2016年便开始布局增程技术,2019年,当行业内还在对增程技术争论不休时,其已经打造出国内首个增程专用发动机平台,并较早将“油电转换率”作为核心评价指标提出。站在今天回头看,这种前瞻性并不只是押中了一条技术路线,更重要的是,它较早看到了中高端家庭用户对“低焦虑新能源方案”的持续需求。

应强调的是,这种领先并非建立在“参数先行”的简单叙事上,而是更贴近真实痛点。赛力斯动力的超级增程系统已经完成五次迭代,新一代产品以赛翼(C2E)增程架构与RoboREX智能控制技术为核心,油电转换效率达到3.65kWh/L,最高热效率44.8%,综合油耗降低15%;在用户感知更直接的NVH层面,增程器介入噪音感知频次降低90%,增程模式与纯电模式噪音差异控制在1dBA以内。对于用户而言,这些指标最终对应的不是抽象参数,而是更省油、更安静、更少打扰的日常体验。

图片来源:赛力斯动力

图片来源:赛力斯动力

如果进一步拆解其技术路线,会发现这套方案的重点并不在于将单一参数做高,而在于形成系统级平衡。其第五代超级增程系统采用350bar缸内高压直喷、高滚流进气道、长行程与米勒循环组合策略,将几何压缩比提升至16.5,并引入30%EGR以降低泵气损失与排放;在结构层面,则通过一体式凸轮轴箱、无裙式短缸体等设计强化刚性、优化NVH。这样的路线很有代表性,不是只追求某一工况点的漂亮数字,而是围绕高效燃烧、低噪声介入和长期一致性体验做系统优化。

更值得一提的是,赛力斯动力2025年拿下市场占有率第一的背后,其核心价值绝非仅局限于出色的内部配套能力。凭借“自供+外供”双轨并行的发展模式,企业已具备突破单一品牌配套场景、获得更广泛市场认可的硬核技术实力。

技术的领先,如果不能转化为规模化装车的稳定表现,就只是纸上谈兵。赛力斯动力的优势,不仅在于单项技术的突破,更在于构建了一套从设计到制造的全链路体系。

在研发端,其全栈自研的技术体系覆盖了增程架构平台(赛翼C2E)、智慧能量管理算法(RoboREX)及电控系统,已获得专利授权超1000项。在制造端,其数字孪生智能工厂实现了100%工序自动化、100%总成冷试,通过AI视觉质检和5G+工业互联网,确保每一台下线的增程器都能无限接近“黄金燃烧”的理想状态。更为关键的是,赛力斯动力秉持开放合作的经营理念,不仅服务于集团自有高端品牌(如问界系列),更积极拓展外部市场。截至目前,已与25家行业伙伴达成合作。这种“自供+外供”的双轮驱动模式,使其技术优势能够迅速转化为装机份额,并在与不同车企的协同中不断迭代优化。

下一轮的竞争,比的会是什么?

从行业趋势看,新能源汽车仍会继续增长,但增长节奏将明显走向理性。中汽协预计,2026年中国新能源汽车销量将达到1900万辆左右,同比增长15.2%。这意味着市场仍在扩容,但增速将从此前的高弹性阶段,转入更加注重质量、效率与结构优化的阶段。

在这一阶段,混动仍将是新能源汽车市场的重要结构板块。原因很简单,只要用户对全场景自由度、补能确定性和使用成本之间的平衡仍有需求,插混和增程就不会退出舞台。真正变化的是,行业竞争会越来越少讨论“有没有产品”,越来越多讨论“产品成不成熟”。

成熟的产品意味着油电转换率的持续逼近物理极限;意味着NVH控制在全工况下的无懈可击;意味着增程器与整车在智能化层面的深度融合;更意味着在可靠性、耐久性上的极致打磨,让用户忘记增程器的存在,只享受出行的自由。

当然,随着动力电池新国标的实施与固态电池装车验证的推进,新能源行业将继续朝着更高能效、更高安全、更高智能的方向演进 。在这场没有终点的长跑中,只有那些敬畏用户感知、并能在研发和制造端将技术发挥到极致的企业,才能最终穿越周期,成为定义下一时代的“动力心脏”。

《汽车制造业》编辑部

龚淑娟

李峥

相关推荐

-

寅家科技CEO陈寅仁荣膺“2026福布斯中国行业发展领创者”

3月18日,寅家科技创始人兼CEO陈寅仁(Brian Chen)先生被授予“2026福布斯中国行业发展领创者”称号。

2026-03-19

-

-

热点文章

-

直播预约 | 尺寸偏差、缺陷遗漏、反复整改?从试制到量产,如何从容应对车身质量挑战

2026-07-31

-

直播预约 | EINES-AI视觉赋能整车制造:焊装到总装的质量控制

2026-08-04

-

德国马牌携手品牌大使尹正,共塑“无惧湿滑”的驾控安全新标杆

2026-07-30

-

奇瑞尹同跃:2000万辆以后,我们不再参加内卷

2026-07-28

-

质量为源:APIS助力中国汽车高质量发展

2026-07-30

-

杜尔在阿根廷:助力大众Pacheco工厂涂装升级

2026-07-28

-

杜尔在沙特:为Lucid打造交钥匙涂装车间

2026-07-28

评论

加载更多