2021-2022年中国自动驾驶行业研究报告

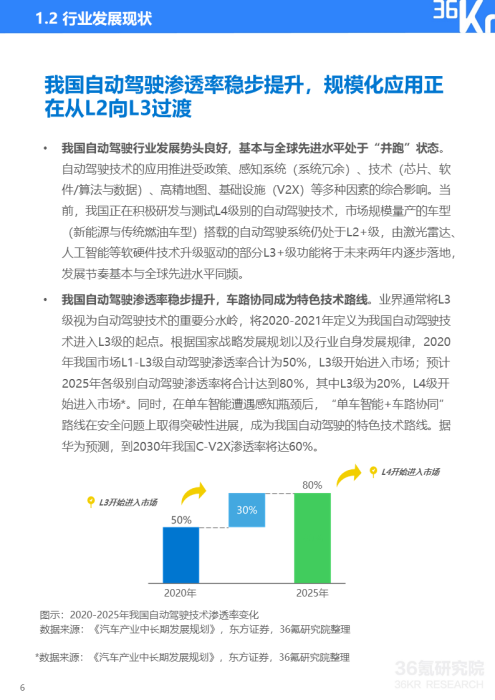

自动驾驶渗透率稳步提升,“单车智能+车路协同”成为发展新风向。

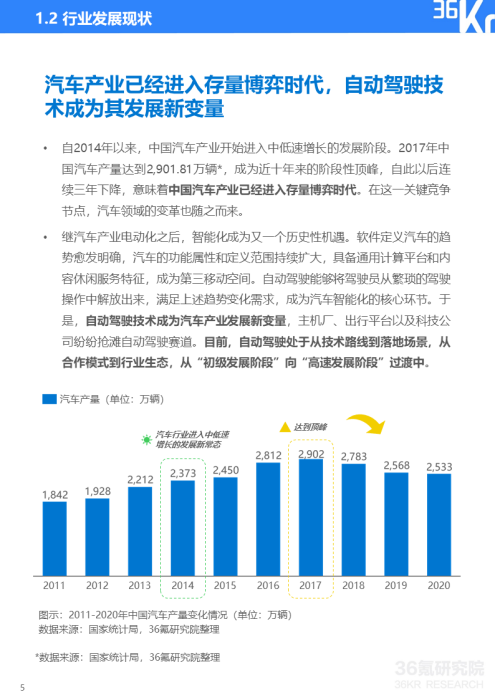

继汽车产业电动化之后,智能化成为又一个历史性机遇。技术的应用让汽车的功能属性和应用场景不断丰富,具备通用计算平台和娱乐休闲服务特征的汽车成为第三移动空间。自动驾驶技术能够将驾驶员从繁琐的驾驶操作中解放出来,满足上述趋势变化需求,成为汽车智能化的核心环节。

自动驾驶技术成为汽车产业发展新变量,主机厂、出行平台以及科技公司纷纷抢滩自动驾驶赛道。从实际商业化进程来看,自动驾驶落地方案不断完善,万亿级市场空间正在打开,“单车智能+车路协同”成为发展新风向。

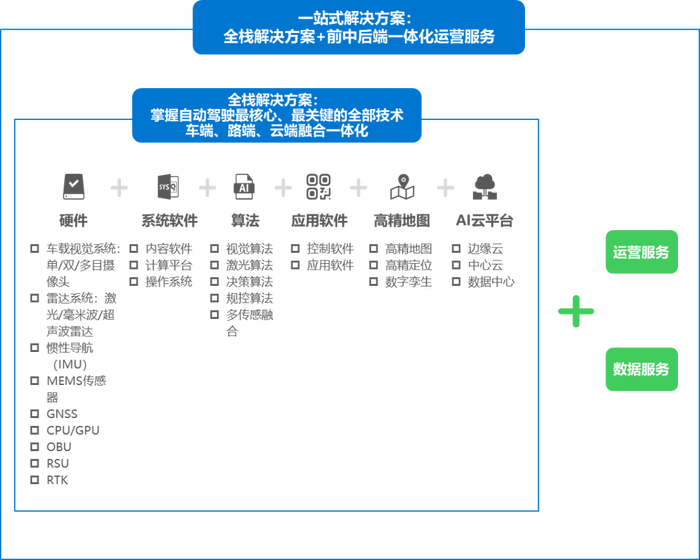

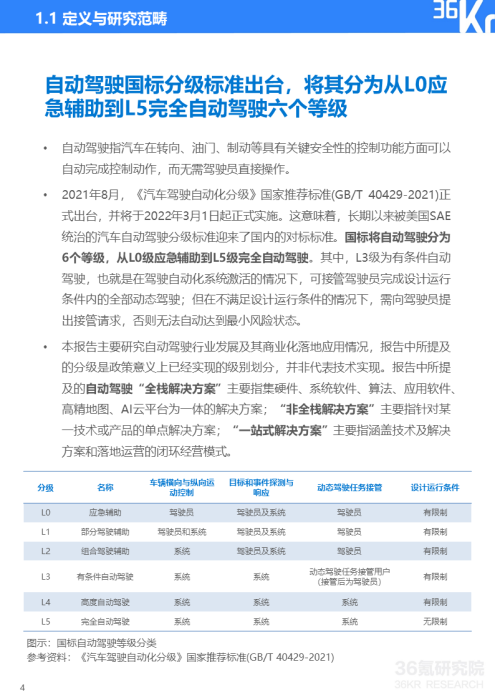

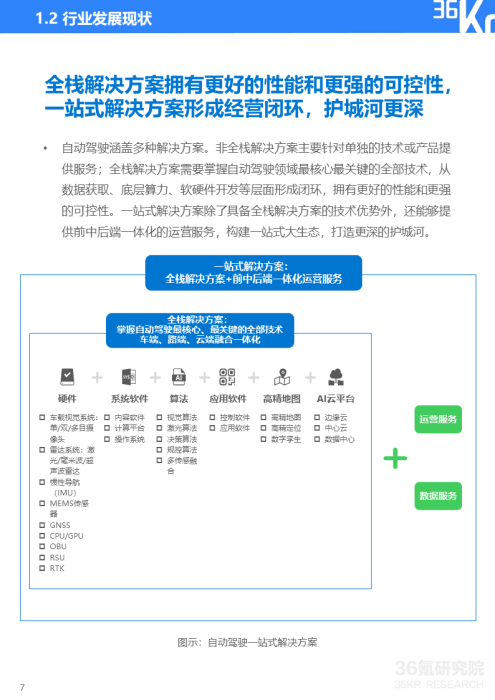

全栈解决方案拥有更好的性能和更强的可控性,一站式解决方案形成经营闭环,护城河更深

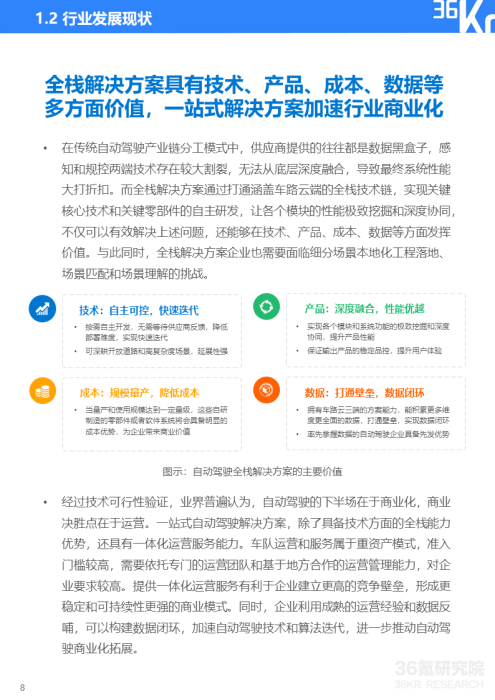

自动驾驶涵盖多种解决方案。非全栈解决方案主要针对单独的技术或产品提供服务;全栈解决方案需要全部掌握自动驾驶领域最核心最关键的技术,从数据获取、底层算力、软硬件开发等层面形成闭环,实现车端、路端、云端融合一体化发展,拥有更好的性能和更强的可控性。一站式解决方案除了具备全栈解决方案的技术优势外,还能够提供前中后端一体化的运营服务,构建一站式大生态,打造更深的护城河。

(图示:自动驾驶一站式解决方案)

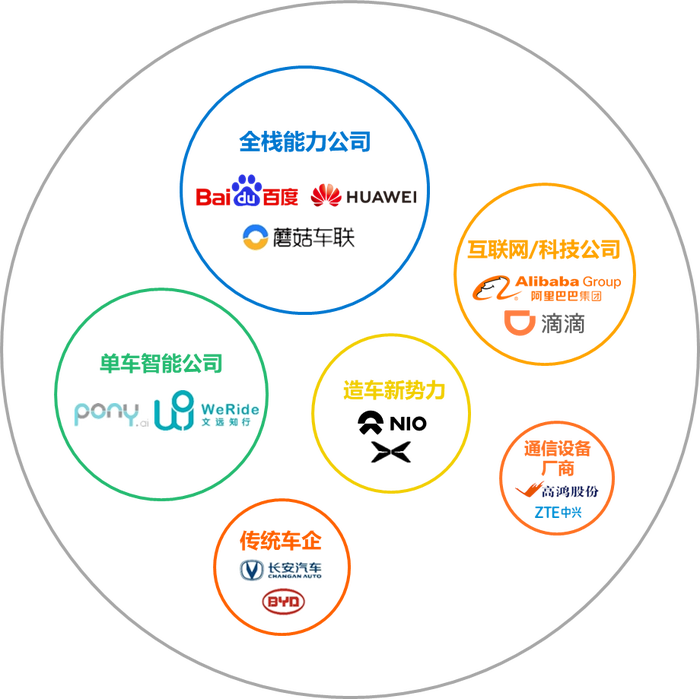

自动驾驶行业市场参与者众多,全栈解决方案提供商拥有更强的市场竞争力

自动驾驶行业主要有通讯设备厂商、传统车企、造车新势力、互联网/科技公司、单车智能公司、全栈能力公司等市场玩家。当前市场竞争格局未定,但是已有头部企业产生,且不同经营路线的梯队间差异日渐明显,一站式解决方案提供商拥有更强的市场竞争力。

(图示:自动驾驶行业主要市场玩家)

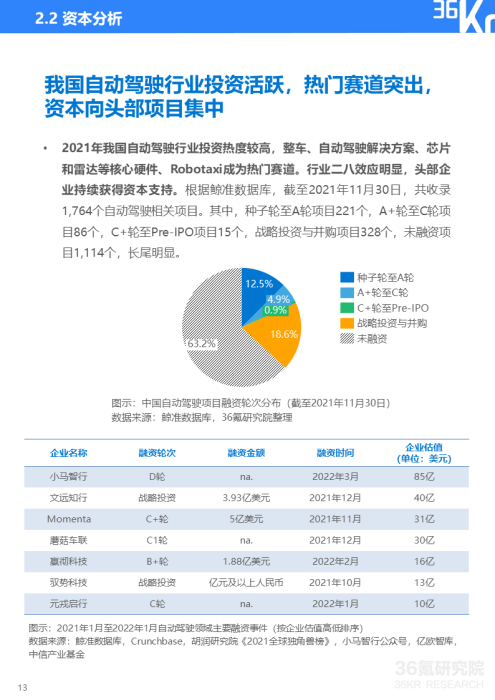

自动驾驶备受资本青睐,资本向头部项目集中

2021年我国自动驾驶行业投资热度较高,整车、自动驾驶解决方案、芯片和雷达等核心硬件、Robotaxi成为热门赛道。行业二八效应明显,头部企业持续获得资本支持。

图示:2021年1月至2022年1月自动驾驶领域主要融资事件(按企业估值高低排序)

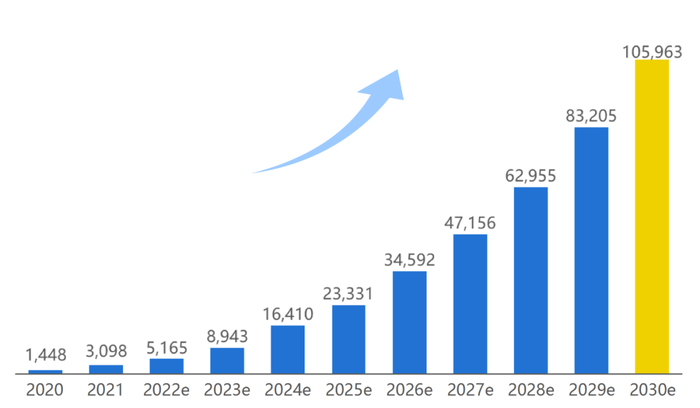

我国自动驾驶行业发展快速,未来城市级智慧交通市场空间广阔

在政策、技术、市场需求以及资本等多方因素推动下,我国自动驾驶行业发展快速,场景应用和商业化落地成为自动驾驶供应商关键发力点。未来城市级智慧交通将连接交通参与者、载运工具、基础设施和运行环境,实现基于强计算、全感知、全融合的全链路综合交通服务与决策体系,将拥有比单个落地场景更加广阔的市场空间。

随着车端、路端、云端智能布局持续完善,以及自动驾驶渗透率提升和市场机制的形成,加之产业链愈发成熟,预计2030年中国智慧交通市场规模将达到10.6万亿元。

图示:2020-2030年中国智慧交通市场规模预测(单位:亿元)

本报告就如下重点问题进行研究:

• 自动驾驶行业的发展现状如何?目前整体处于哪一发展阶段?

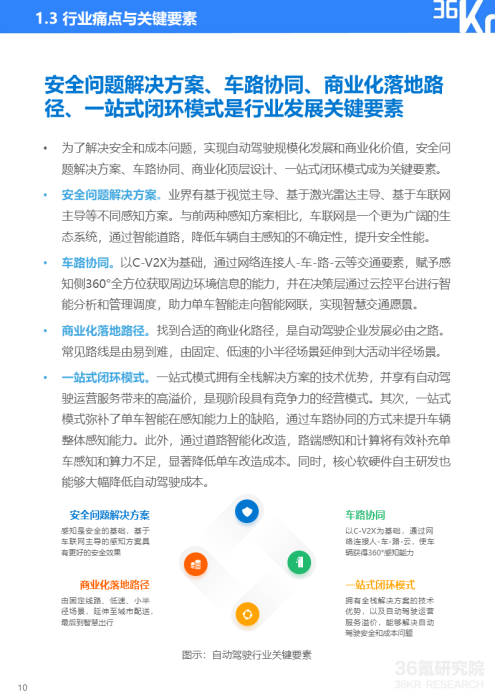

• 自动驾驶行业的发展痛点是什么?关键竞争要素有哪些?

• 自动驾驶行业主要有哪些市场参与者?

• 自动驾驶行业哪些细分领域受到资本青睐?有哪些值得关注的高成长潜力玩家?

• 自动驾驶在不同场景(物流与港口、Robotaxi、智慧交通)的商业化落地应用情况如何?

• 未来自动驾驶行业将有怎样的发展趋势?

36氪

龚淑娟

李峥

热点文章

-

智能汽车场景化开发:系统融合与 用户体验的协同研究

2026-07-20

-

“泰钽”来了!开启智能越野3.0时代

2026-07-22

-

基于传动效率的多模复合功率分流混合动力系统模式控制研究

2026-07-21

-

乘用车混合动力总成系统设计和性能仿真研究

2026-07-22

-

动力系统主导车市质变,增程器迈入系统竞争

2026-07-23

-

-

WAIC 2026 寅家集团亮出“眼・脑・身”物理AI量产解决方案

2026-07-20

-

动力系统主导车市质变,增程器迈入系统竞争

随着中国新能源汽车市场从“规模扩张”转向“深耕体验”,动力系统迭代成为重塑格局的核心。增程式混动作为缓解纯电出行焦虑的关键方案,从小众路线成长为车企战略高地。增程器作为决定驾驶体验的核心部件,以2025年市场占有率第一的赛力斯动力为首的各家增程器供应商围绕在油电转化率、NVH控制和动力响应等方面展开竞争,推动增程技术规模化应用,形成兼具技术与市场价值的标杆样本。本文将解析新能源汽车市场质变逻辑,梳理增程器从单点竞争到系统竞争的演进,并展望行业发展趋势。

作者:

-

“泰钽”来了!开启智能越野3.0时代

-

乘用车混合动力总成系统设计和性能仿真研究

-

基于传动效率的多模复合功率分流混合动力系统模式控制研究

-

智能汽车场景化开发:系统融合与 用户体验的协同研究

-

多模态感知驱动的车载儿童情绪识别与智能交互系统设计

评论

加载更多