报告发布|困境求变,破局谋远:2023年全球汽车零部件供应商研究

在历经连续三年的疫情挑战之后,全球范围内汽车行业的复苏之路进展缓慢且尚不稳定。零部件供应商仍面临诸多挑战:增长乏力、监管加剧、原材料价格和劳动力成本持续上涨、资本收紧与融资成本增加,以及随之而来的利润下滑。尤其对于传统零部件供应商而言,应对全球颠覆性变革的同时,要在势不可挡的技术转型浪潮中找到自身定位将变得困难重重。尽管中国汽车市场在2023年产销突破3000,但是国内零部件企业仍然面临着与全球供应商相似的挑战。

2023年末,罗兰贝格与拉扎德 (Lazard) 合作开展最新研究,深入分析汽车零部件行业的发展现状及其面临的关键挑战。在《2022年全球零部件供应商研究:新忧旧虑,挑战尤剧》的基础上,我们更新对整体市场形势和机会的研判,本研究报告将为零部件供应商指出从容应对并成功驾驭挑战的机遇与策略。

全球销量放缓已成常态,利润下滑加速困局

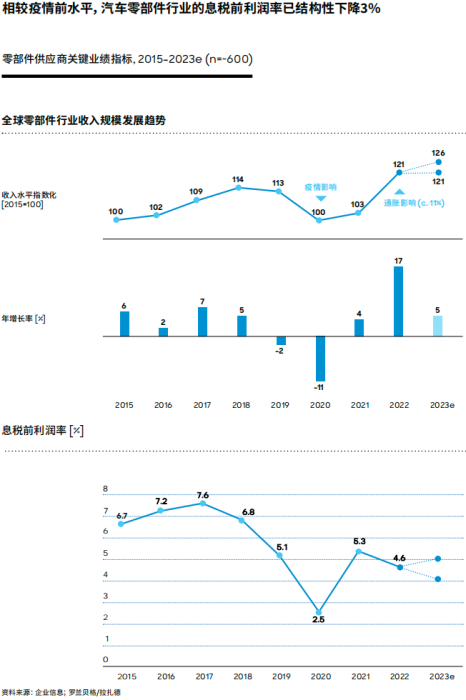

尽管全球汽车行业的产量增长已从疫情初期的低谷逐渐复苏,但预计最早要到2028年才能超过疫情前的产量水平。全球范围来看,该增长普遍来自中国、印度和东南亚等亚洲市场,也将主要由围绕燃油动力向电池动力转型的新兴技术驱动。市场增长动能转向亚洲和新兴技术领域,使欧洲和北美零部件供应商的规模效应因产量走低而受到削弱。

另一方面,地缘政治冲突频繁、供应链持续波动、熟练劳动力短缺、人工成本上升、能源和原材料价格上涨及融资成本增加,诸多不利因素使零部件供应商的盈利水平承压。零部件供应商的息税前利润率结构性地下滑了近3个百分点,从大约7.5%下降至不到5%。

这种利润率结构性下滑体现为如今更高的利润来自不同于以往的新兴领域。不同零部件领域表现分化加剧,喜忧参半。

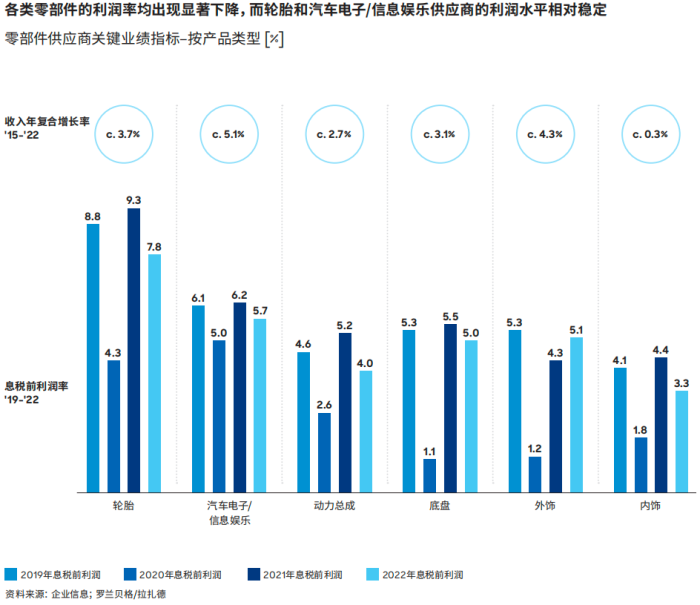

各类零部件的利润率均呈现显著下滑,但数字化趋势及智能网联、自动驾驶等新兴功能使得汽车电子和信息娱乐系统的供应商能够维持较好的盈利水平。此外,轮胎或是唯一回报率保持稳定的传统汽车零部件领域。即便如此,这也主要归功于其在后市场业务中占有较大份额。

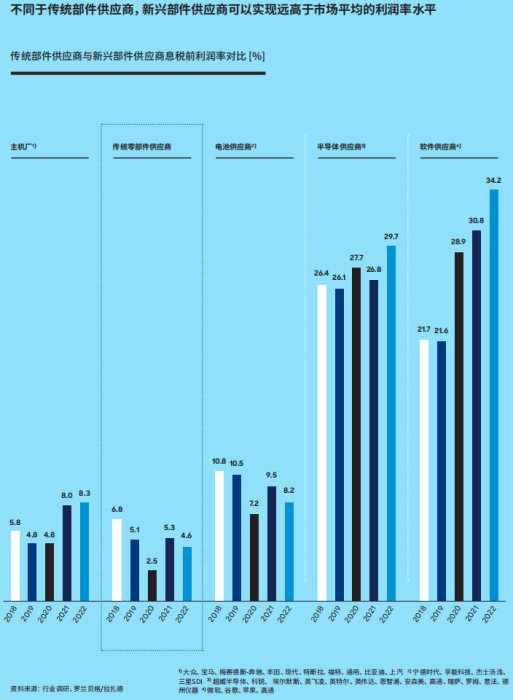

对于传统零部件供应商而言,最为关键的或许是在从燃油车向电动车转型过程中,实力强劲且盈利能力更强的新兴玩家正积极涌入汽车行业,尤其是在高利润的业务领域。下图印证了这一观点:电池供应商的平均利润率是传统零部件供应商的两倍,而来自汽车领域外的半导体和软件供应商的利润率则是传统零部件供应商的四倍多(亦显著高于主机厂的利润率)。

“零部件供应商需要制定明确的运营提效和绩效改善计划以稳定利润率,并确保公司在未来不确定环境中保持增长。所有业务关键活动都需要重新审视评估,尤其是产品组合和供应链策略。"

郑赟

罗兰贝格全球高级合伙人

新兴机会引领发展,技术变革加速格局重塑

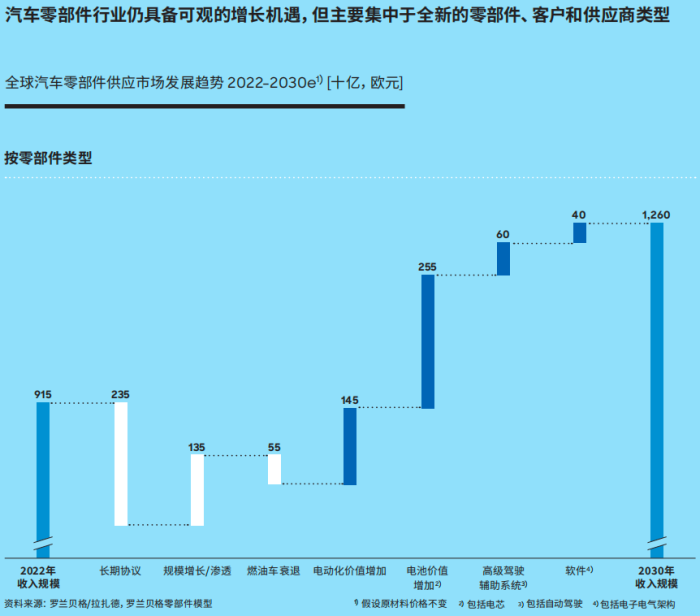

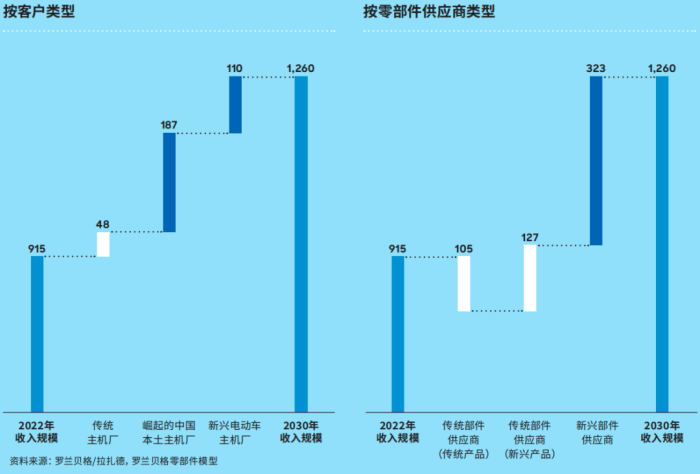

尽管速度有所放缓,但我们可以看到汽车零部件行业扩张仍在继续。从2022年到2030年,预计平均年增长率约为4%。有增长必有机遇。现有零部件供应商面临的主要挑战可以在下图中得到适当总结:

简而言之,从现在到2030年,汽车零部件行业的增长将主要来自不同于以往的新兴领域。较之以往,该增长将来自不同的客户需求。

种种迹象表明,这也将由不同于以往的行业新竞争者实现。随着传统燃油动力技术的持续衰退及机械部件的进一步通用化,软件、电子和电池技术将成为主要的增长动力。来自亚洲的新兴电动车主机厂将是需求的主要来源。除增长速度超乎想象的特斯拉之外,比亚迪等中国本土主机厂是目前唯一不断推动持续增长的企业。至关重要的是,如果北美和欧洲的传统动力系统供应商维持现有的产品组合,则几乎没有机会深度参与这一增长过程。

如果将全球零部件行业的发展前景简单归类为“领先者”和“失意者”,欧美传统零部件供应商的处境值得深思。众多传统零部件供应商的影响力正日益衰退,因为新的市场进入者占据了强势的市场地位,并抢占了极具吸引力的未来增长领域,这其中包括许多是在其他行业已有建树且资源丰富的科技公司。本研究报告开头所列举的一系列危机则加速了汽车零部件行业的模式转变。大型传统零部件供应商或仍握有规模优势和财务实力这两张仅有的王牌,然而,面向未来其在市场上成功与否将取决于如何打好这两张牌。

从燃油车向电动车的转型势不可挡,而行业焦点转向亚洲及中国亦是如此。在未来复杂多变的环境中,零部件供应商和主机厂都必须直面这些新的现实。尤其对于传统零部件供应商而言,其必须从根本上重新思考自身战略,并在未来汽车行业的新格局中找到自己的定位。

“一刀切”的解决方案并不存在,为适应当下形势并取得长足的进步,零部件供应商应基于“卓越绩效、转向亚洲、未来技能、伙伴关系、组合和定位”这五项基本原则和方法,重塑自身战略。

中国市场洞察

// 市场动态:销量复苏下,智能电动化引领发展机遇

2023年,中国汽车市场展现出复苏的势头,乘用车销量突破2,600万台。除了中国汽车产业的加速发展之外,这得益于政府在包括稳定汽车行业发展和促进汽车消费等方面的政策支持。此外,另一个重要因素则是中国汽车出口的快速增长。2023年,中国汽车出口量超过500万台,超越日本成为全球最大的汽车出口国。整体汽车产销的恢复为零部件市场带来了增长动力。

然而,尽管销量有所回升,整个行业仍面临“增收不增利”的盈利困境。激烈的市场竞争和频繁的价格战使主机厂面临巨大的利润压力。这种压力也不可避免地传导到了上游的零部件供应商身上,他们在争取市场复苏带来的机遇的同时,也面临着利润率下滑的挑战。

同时,中国汽车市场在激烈的竞争中也走在了全球智能化和电动化的前沿,智能电动软硬件在整车BOM的价值显著提升,这也带动了增量部件的新增定点和量产机会。但不可否认的是,如何在长期增量零部件和新增车企项目机会的资源投入,与短期的盈利下滑和现金流承压做到适度平衡,这对于在中国市场的零部件企业而言是一个不小的现实挑战。

另一方面,中国自主品牌正大幅扩大其在国内市场的份额。本土品牌市场份额的持续增长,为那些灵活创新且能与快速成长的新兴品牌建立稳定合作关系的零部件供应商带来了新的增长机遇。

// 企业思考:国际零部件企业- 审视中国市场战略、加强本地化布局

全球性零部件供应商集团务必重新审视评估其中国市场战略,以更快速、更准确地响应中国市场的变化,把握中国产业链变革催生的结构性机会。这也意味着供应商需要通过加速本地化转型,强化本地响应效率,提高本地化研发创新、产品开发、生态合作的能力,并最大化发挥全球性技术和资源优势。同时,鉴于中国在智能电动车领域的领先地位,国际供应商也可以考虑将中国作为研发中心,以此反哺全球市场。

此外,考虑到中国市场的重要性,国际零部件供应商应加强在中国的投资和合作,包括收并购、合资联营等形式,通过多样化的产业链策略以加速在中国市场的布局和与本土企业的合作。

// 企业思考:中国零部件企业- 修炼内功深化合作、助力中国品牌出海

在国际环境局势快速变化、供应链持续变革的背景下,汽车供应链的本土化发展显得愈发重要。在国家政策支持和车企降本需求的双重驱动下,国产替代成为必然趋势,也为本土零部件供应商带来了巨大的市场机会。

本土化趋势的加强意味着本土供应商在快速提升技术实力的同时,应充分发挥与本土主机厂的紧密合作优势,并基于更灵活开放的研发合作模式,提高自身的市场竞争力以把握市场需求。

此外,随着中国汽车品牌在全球市场的逐渐扩张,本土零部件企业有机会伴随其出海。本土零部件企业需要与中国主机厂一同深入理解不同海外市场需求和监管环境等诸多因素,并通过海外合作和精准布局以拓展国际市场的业务规模。

“长期而言,汽车零部件市场仍是一个持续增长且充满期待的行业,与过往状态完全不同的新技术发展、新产品需求、新客户类型和新产业模式都将催生产业变局浪潮下的多样性结构性机遇。“

吴钊

罗兰贝格全球合伙人

结语

对于汽车零部件供应商而言,或许最积极的信号在于其当前面临的挑战已经非常明确。无论是在区域市场趋势还是新兴技术发展方面,行业玩家都清楚自身立场以及所需采取的行动。这种清晰的认知甚至将为那些需要实施彻底变革的零部件供应商带来了优势。

重要的是,每个零部件供应商都应谨慎选择想要主攻的重点领域,并形成适合自身情况的战略聚焦。例如,全球性成本领先者与软件和科技玩家的业务重点将截然不同;而电池领域领先者和追赶者的发展重点亦不相同。中国零部件供应商在向欧洲市场扩张时也必须做好准备以应对现有的竞争者,同时捍卫其在本土市场的地位。

无论是何种类型的零部件企业,为紧跟或引领未来的技术转型和产业生态,并有效控制成本优化盈利,建立更加开放的研发合作伙伴关系势在必行。

更多内容及详细分析,请参见附件完整报告。我们欢迎您的反馈、问题和建议,并乐意与您探讨汽车行业和零部件企业未来之路。

罗兰贝格管理咨询

龚淑娟

李峥

热点文章

-

智能汽车场景化开发:系统融合与 用户体验的协同研究

2026-07-20

-

“泰钽”来了!开启智能越野3.0时代

2026-07-22

-

基于传动效率的多模复合功率分流混合动力系统模式控制研究

2026-07-21

-

乘用车混合动力总成系统设计和性能仿真研究

2026-07-22

-

动力系统主导车市质变,增程器迈入系统竞争

2026-07-23

-

基于深度学习的电驱实验系统设计

2026-07-24

-

-

基于深度学习的电驱实验系统设计

针对传统永磁同步电机建模方法难以兼顾精度与实时性的问题,本文基于深度学习技术提出一种融合物理约束的永磁同步电机降阶模型,通过深度神经网络实现对电机非线性电磁特性的精细化建模。围绕所提降阶模型,搭建了电驱实验系统,并将该模型集成至电驱系统中,实现了实时硬件在环验证。在不同工况下对降阶模型和传统dq轴解析模型开展实验分析,结果表明,所提出的基于深度学习的永磁同步电机降阶模型在保证高精度建模的同时,实现了更好的动态性能。该模型支撑的实验系统可用于电驱系统的快速仿真与控制算法研究,具有良好的工程应用前景。

作者:

-

动力系统主导车市质变,增程器迈入系统竞争

-

“泰钽”来了!开启智能越野3.0时代

-

乘用车混合动力总成系统设计和性能仿真研究

-

基于传动效率的多模复合功率分流混合动力系统模式控制研究

-

智能汽车场景化开发:系统融合与 用户体验的协同研究

评论

加载更多