盖斯特研报:车用动力电池发展现状与未来趋势预判(上篇)

01 车用动力电池发展的主要问题与总体认识

1. 动力电池发展仍然存在不确定性

当前,电动化已成为汽车产业不可逆转的大趋势。而车用电池作为影响电动汽车可持续发展的关键因素之一,其发展仍存在一定的不确定性。这其中既有科学问题,也有产业应用问题。

从科学的角度来看,车用电池技术目前尚未收敛:一方面,电池材料体系仍面临多样选择,主要包括磷酸系电池、三元系电池、钠电池、无钴电池以及固态电池等,其下又可细分为磷酸铁锂电池、磷酸锰铁锂电池,三元5系电池、三元8系电池,半固态电池、全固态电池等。另一方面,电池技术及工艺的开发,包括电池性能潜力的可开发程度、关键的时间节点、电池与整车集成趋势下的创新方向等,也存在不确定性。

从应用的角度来看,电池还涉及到多种不同应用场景的选择,以及对这些场景潜力的判断:例如,不同材料体系的电池是适用于储能,还是适用于车辆动力系统?是适用于低端车型、中端车型,还是高端车型?又如,某种电池在各种特定场景下的应用状况,有无替代性的竞争电池,市场空间的大小以及市场爆发和饱和的时间点,产能布局和建设的情况,等等。

显然,上述问题对于企业在电动化方向上进行战略决策及保持战略定力至关重要,并将直接影响汽车产品的研发周期、成本乃至综合竞争力。为此,盖斯特基于长期持续的深入研究,结合产业发展的最新实践,对主流动力电池当前的现状及未来的趋势进行了研判。特将观点分享如下,供行业同仁参考。

2. 动力电池的创新发展仍有很大空间

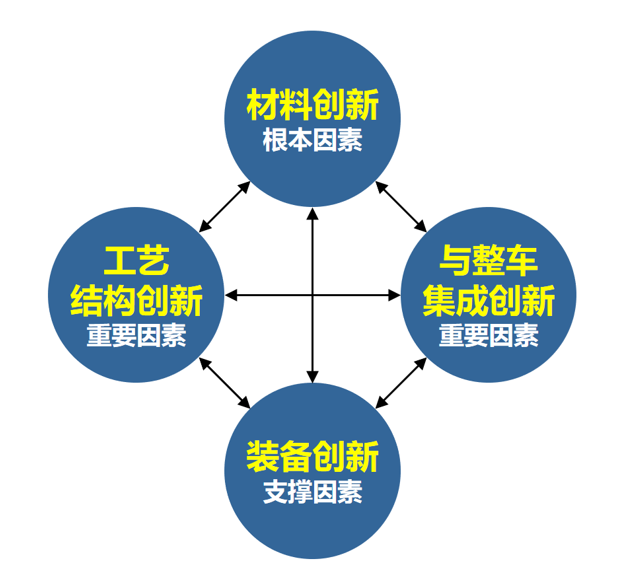

动力电池的创新主要涉及材料创新、结构创新、集成创新和装备创新等。其中,材料创新是根本因素,工艺结构创新、电池与整车集成创新是重要因素,装备创新则是支撑因素。这些创新既有各自的独立性,又彼此影响、密切相关。四个创新领域的不断拓展,特别是“四合一”的协同创新,将是今后动力电池优化的主要方向。参见图1。

图1 车用动力电池的创新方向与相互关系

具体来说,首先,材料创新深度影响结构创新。动力电池需要基于材料的固有特性,有针对性地设计适配的封装、集成形式。同时,结构创新也会反向推动材料创新。例如,高集成化、结构极简化等结构创新要求电池材料进行掺杂、包覆等改良性创新,以更适配于结构。其次,电池与整车的集成创新对电池材料和结构提出更高、更多的创新要求。最后,电池材料、结构和集成创新都会对装备提出创新要求。如果没有装备的支撑,再先进的电池设计方案也很难落地。

总体而言,动力电池创新仍有很大的发展空间,而不同材料体系的电池创新各有不同的侧重点,这将带来磷酸铁锂电池、三元锂电池、半固态电池、全固态电池以及钠离子电池等不同的应用前景。下面逐一进行分析。

02 不同材料体系电池的现状及发展趋势判断

1. 磷酸铁锂电池

盖斯特判断:磷酸铁锂电池的近期发展及未来潜力均会超出预期。得益于其高安全、低成本及性能提升潜力,磷酸铁锂电池在今后10年仍将占据主导地位。

一方面,磷酸铁锂电池具有低成本、长寿命、产业链成熟等突出优势。低成本和长寿命的特点,决定了磷酸铁锂电池更适用于储能;同时产业链成熟,又进一步增强了其相对于其他储能技术的竞争力。不过磷酸铁锂电池的安全性与其储存的总能量成反比,目前大容量磷酸铁锂电池的安全性还面临一定挑战,这是未来需要解决的关键技术问题之一。另一方面,磷酸铁锂电池也有能量密度较低、快充性能和低温性能较差等劣势,导致其在车端应用存在局限,只能作为中低端车型的主流选项。

当前磷酸铁锂电池以车端应用为主,且呈现出快速增长的态势,2020-2023年磷酸铁锂电池在汽车市场上的占有率分别为36%、51%、55.6%、67%;同时储能应用尚处于示范阶段,多个省份陆续发布了示范项目,不过储能应用的长期潜力是非常巨大的。需要注意的是,随着产能的迅速攀升,近期磷酸铁锂电池或将出现日益严重的产能过剩问题。据统计到2023年底,磷酸铁锂正极材料的产能达到349万吨,支撑着约1500GWh的电池产能,远超实际需求。

对于企业来说,必须从自身产品的市场定位和特性需求出发,进行磷酸铁锂电池的技术开发。如果是用于商用车或者储能,应着力研发长循环寿命的磷酸铁锂电池;而如果是用于乘用车,那循环寿命够用即可,更多地应考虑如何提升磷酸铁锂电池的能量密度。

展望未来,预计磷酸铁锂电池将基于场景需求驱动,在以下几个主要方向上进一步优化:一是提升能量密度。通过负极引入硅氧,其能量密度可提升10%左右;通过正极掺杂锰元素,其能量密度理论上可提升20%左右,实际上也可提升10%以上。由于能量密度的提升会带来循环寿命的下降,因此这方面的优化主要面向车用场景。二是提高循环寿命。如果不追求更高的能量密度,磷酸铁锂电池相对容易实现1万次以上的循环寿命。这方面的优化主要面向储能场景。三是提升耐低温性能,通过电解液改进等类似的小优化持续进步,可实现在-20℃下放电容量保持率达到85%甚至更高。

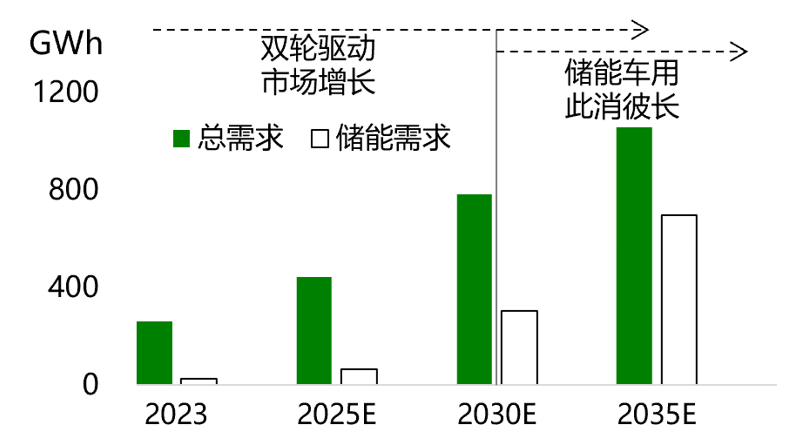

综上,磷酸铁锂电池的性能特点及成本优势决定了其在近中期的车用/储能市场上均有较大的应用空间。盖斯特对磷酸铁锂电池市场空间的预测见图2。

图2 磷酸铁锂电池的市场空间预测

如图2所示,在可预期的未来,磷酸铁锂电池在车用和储能双轮驱动下,市场空间将持续扩大。车用方面,2030年前磷酸铁锂电池都将处于主流地位,不过市场占有率会先升后降,中期的替代可能来自于磷酸锰铁锂电池,而长期的替代将来自于三元锂电池。储能方面,2030年前磷酸铁锂电池会有较大的发展机会,之后将面临日益加剧的多元储能方式竞争。其中,退役电池的数量正快速激增,有望在储能场景得到应用;同时钠电池约在2025年、V2G(车辆与电网互动)约在2030年、氢能约在2035年开始,将对储能市场格局产生较大影响。此外,海外市场也是磷酸铁锂电池的重要机遇,且目前正处于有利时期。因为中国企业已有成熟经验(包括技术、工艺、装备、设计等),再加上中国电动车的加快出海,预计磷酸铁锂电池在海外市场将迅速进入爆发期。

2. 三元锂电池

盖斯特判断:三元锂电池虽然目前的发展速度低于预期,但是后续潜力很大。凭借其能量密度、快充性能等优势,三元锂电池将是今后15年中高端车型上的主流选项。

一方面,三元锂电池在能量密度、快充性能和低温性能等方面具有优势。例如,其单体能量密度可达300Wh/kg以上,极限可做到500Wh/kg,远超磷酸铁锂电池;又如,三元锂电池正在开发可支持6C甚至8C超快充(C为电池充放电倍率,等于充放电电流/额定容量)的高倍率充电,而磷酸铁锂电池通常只能做到1.5C左右,即使领先的产品,目前也仅做到4C,快充速度相差很大。另一方面,三元锂电池在成本、安全性、循环寿命及资源依赖等方面仍有劣势。例如,三元锂电池能量密度的提升将带来其安全性挑战的升级;又如,锂、钴等主要材料的价格波动会影响三元锂电池的成本。针对这些问题,三元锂电池正向单晶化、高压化、高镍化的方向发展,同时回收技术也日益受到重视。

当前,三元锂电池在中高端车型上占据绝对核心地位,尽管装车占比有所下降,不过得益于新能源汽车的高速增长,绝对数量仍在提升。当然,三元锂电池的市场空间主要集中在车用,因为其受循环寿命和成本的限制,不太适合储能应用;同时在消费电子领域虽有一定优势,但总体上需求有限。此外,三元锂电池的产能存在结构性过剩,即总体产能过剩,而高端产能仍然不足。预计到2025年,三元正极材料的产能可达200万吨,足以支撑1150GWh的电池产能;但在高安全、高品质管控、高能量密度的高端电池市场上,还会有较大的缺口。

对于企业来说,要充分认识到三元锂电池较大的开发潜力,尤其应着力做好正负极的潜力挖掘与电池的安全管控,同时也应加快推进材料回收,以降低电池成本并减少对资源的依赖。

展望未来,预计三元锂电池将向更高能量密度、更高安全性以及提高循环寿命、降低成本等方向发展。其中,在能量密度方面,5系电池中镍高压化后可达到8系电池水平,且有成本优势,短期内有一定的竞争力;长期来看,则需在超高镍正极(增镍降钴)和硅碳负极(增硅)等方面持续优化。在此过程中,所需的主要技术支撑,一是降低电解液中液体含量,这就需要实现材料改进、电极设计优化以及制造升级;二是攻关复杂性越来越高的安全技术,特别是与电动汽车的热管理有效结合。在成本方面,需从产业链布局和模式创新等维度入手来降低成本,而做好回收与电池成本息息相关,直接关乎未来产品的核心竞争力,应成为企业关键性的长期战略。

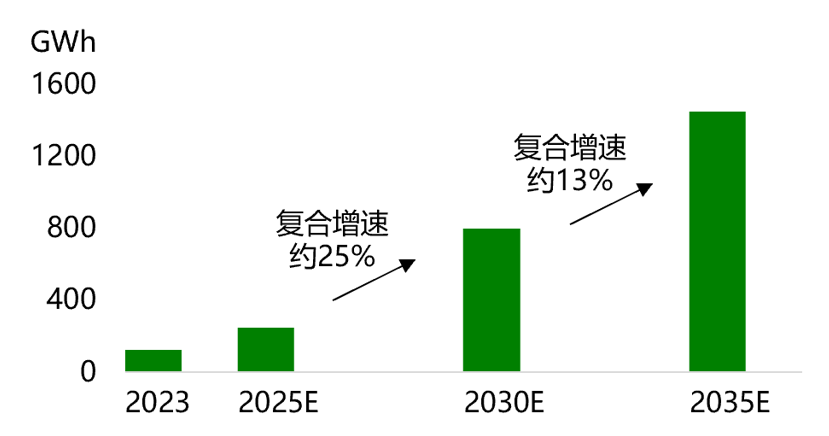

综上,由于三元锂电池的开发潜力大,同时其他替代性电池的量产应用尚待时日,所以,三元锂电池虽然近期市场份额有所下降,但中长期的发展前景仍然值得期待。盖斯特对三元锂电池市场空间的预测见图3。

图3 三元锂电池的市场空间预测

如图3所示,在可预期的未来,三元锂电池将有很大的增长空间,而当前痛点的解决将推动其得到更广泛的应用。从时间上看,未来15年三元锂电池都将是主流的车用电池,且市场占有率会逐渐回升。其原因有二:一是全新材料体系的全固态电池具有充分替代三元锂电池的可能性,但这种替代将是工业体系的替代,涉及到产业链配套、产能调整、政策支持(届时很难再有针对动力电池的补贴等激励政策)以及成本控制等一系列关键问题,因此这注定需要很长的时间跨度,不可能一蹴而就;二是相对于磷酸铁锂电池,三元锂电池在快充、低温和能耗等方面的性能优势是机理性的,不会改变,而其安全性可以持续提升,成本劣势也有望不断改善,这将使三元锂电池的应用车型逐步下沉,在更多的中端车型上得到使用。而从区域上看,通过技术合作、本地化生产、投资并购等方式,三元锂电池也有出海机遇,近期应以欧洲为主,酌情探索亚洲、北美地区。

3. 半固态电池

盖斯特判断:半固态电池的潜力有限,其发展恐将不及预期。这是因为半固态电池仍处在传统锂离子电池的范畴,属于技术改进性质,并不具有颠覆性。

由于全固态电池面临量产难题,未来发展存在不确定性,同时高能量密度的液态电池存在安全性问题,所以才产生了半固态电池的发展需求。半固态电池并没有改变现有电池的机理,只是致力于提供一种能量密度和安全性更高的改进方案。为此,需要基于技术可行性和性能、安全诉求,选择合适的电解质。可选的材料主要有氧化物和聚合物等,当前氧化物电解质是主流。

通过这样的改进,半固态电池的安全性和能量密度都会有所提升,当然这并不会是颠覆性的突破。同时,其快充性能面临挑战,必须在技术和工艺方面进一步创新。此外,还需克服相对于现有电池的成本劣势,这种劣势主要来自制造环节(工艺/装备调整、涂布效率低、产线良品率低等)的成本增加。

在过去一段时间里,一些企业纷纷宣布开始量产半固态电池,因此可视为半固态电池投入应用的开端。不过,后续系统及整车级的各种验证还有大量工作要做,其产业化进程还只是刚刚开启。据调研统计,到2025年半固态电池的规划产能有近100GWh,远期规划产能大于200GWh。

对于企业来说,可以把半固态电池作为改进三元电池的重要方案之一,但必须清楚,这种改进方案并非一定必要,只是选项之一。

展望未来,半固态电池可能的应用将率先在中高端以及特定场景的车型上实现,不过其发展需要一定的时机,从根本上讲取决于全固态电池的发展进程。具体来说,半固态电池的关键诉求是补齐短板,核心工作是做好各种性能的平衡和提升,主要发展方向包括:第一,采用相应的正负极材料以提高能量密度,如正极使用超高镍三元材料,负极使用高硅碳、含锂复合材料。第二,挖掘快充性能潜力以及提高循环寿命与稳定性,如设计新型电极材料、优化电解质材料和改进界面工程等。第三,在规模化生产中降低成本,包括提高制造效率、提升良品率和扩大生产规模等,这部分的成本增量远超材料成本。

总体而言,半固态电池的需求与全固态电池的发展速度息息相关,全固态电池应用得越快,半固态电池的空间就越有限。半固态电池的市场应用有两个关键拐点:拐点1是半固态电池的成本与液态电池基本持平之时,盖斯特估计大约在2027年前后可以实现,同时半固态电池在兼顾主要性能方面也会持续进步。由此,半固态电池将由小批量装车进入到规模化量产应用的阶段。拐点2是全固态电池开始规模化量产,两者的成本大约在2035年左右有望持平。在此之后,半固态电池的市场空间将逐步被全固态电池所取代。实际上,目前磷酸铁锂、三元锂电池基本可以满足车用需求,半固态电池在常规场景下并无明显优势。后续随着成本和性能的优化,半固态电池或可在B级以上的中高端车型上得到一定的应用。因为这类车型的成本敏感度相对较低,同时一些注重技术领先的企业也可以将其作为打造品牌的一项技术加以宣传和推广。

未完待续,请点击阅读《盖斯特研报:车用动力电池发展现状与未来趋势预判(下篇)》

赵福全研究院 盖斯特

龚淑娟

李峥

热点文章

-

直播预约 | 尺寸偏差、缺陷遗漏、反复整改?从试制到量产,如何从容应对车身质量挑战

2026-07-31

-

直播预约 | EINES-AI视觉赋能整车制造:焊装到总装的质量控制

2026-08-04

-

某间接式热泵架构电驱低温余热利用控制方法的仿真优化研究

2026-08-04

-

电动汽车分布式牵引力控制功能开发与优化研究

2026-08-03

-

德国马牌携手品牌大使尹正,共塑“无惧湿滑”的驾控安全新标杆

2026-07-30

-

奇瑞尹同跃:2000万辆以后,我们不再参加内卷

2026-07-28

-

质量为源:APIS助力中国汽车高质量发展

2026-07-30

评论

加载更多