从规模扩张到结构转型:国内汽车百强经销商发展研判

近日中国汽车流通协会公布了汽车经销商的百强信息。2025年汽车百强经销商行业结构性转型特征突出:营收、新车销量在2018-2023年达峰后回落,车辆成交均价持续上行,消费升级带动10万以下低端车型份额大幅萎缩,15-20万中端车型成为销量主力,中高端车型占比稳步提升。

区域维度呈现粤京沪苏领跑、沿海集聚、中西部偏弱的格局,浙湘本土经销商席位缩减,行业优胜劣汰加速。头部榜单洗牌明显,中升稳居龙头,老牌巨头收缩,优质区域集团不断上位。

业务端新能源、二手车成为增长支柱:百强新能源平均渗透率35%,头部专营集团实现100%新能源占比;二手车行业均值22%,广物、中升等头部集团渗透率远超大盘。行业摆脱燃油依赖,双轮驱动转型成型。

国内车市近期由增量扩张转入存量竞争,转型快慢决定企业分化。中升、永达等头部走强:依托上市资本整合并购,提前布局新能源与二手车,产品聚焦15万以上中高端车型,卡位华东、华南优质消费市场,双新业务对冲新车下滑。庞大、广汇等老牌下滑:早年粗放扩张背负高负债,重仓传统合资燃油车,低端车型资产冗余,新能源布局滞后。区域层面,江浙本土经销商受全国龙头挤压逐步出清,鲁豫闽本土集团深耕属地、紧跟新能源浪潮,席位稳步提升。

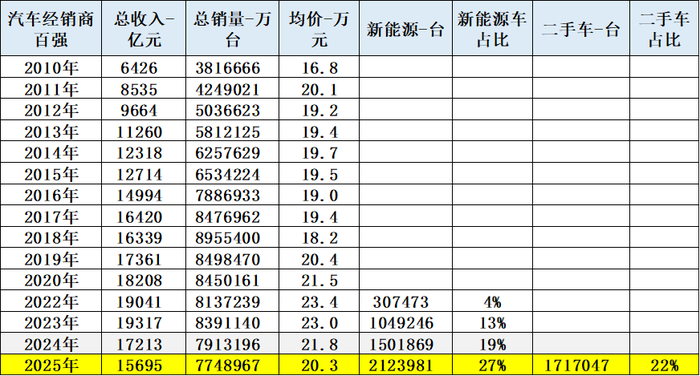

1、百强集团实主要增长的销量和收入均突出

2010-2025年百强经销收入、新车销量先升后稳,营收自6426亿元冲高至峰值1.93万亿后回落至15695亿元,新车销量在2018年触顶后逐年缓步下滑。终端购车均价从16.8万元抬升至20.3万元,消费升级持续兑现。

新能源车成为核心增量,占比由2022年4%快速攀升至2025年27%,对冲燃油车减量;二手车业务落地提速,2025年二手车销量占比达22%,双业务扩容成为百强集团新增长极。

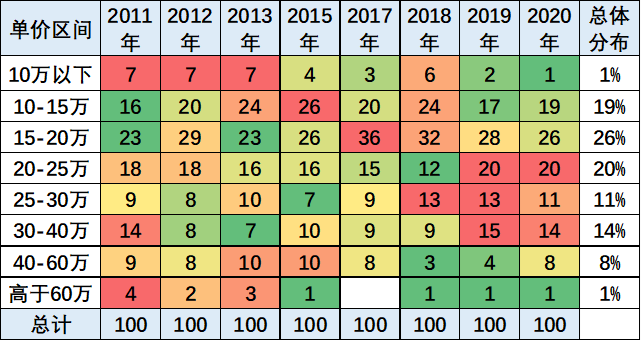

2、经销商集团销售均价主力区间

2011-2020年经销商主力售价持续上移,15-20万为第一主力区间,整体占比26%;10-20万中端车型合计占比45%,是销量基本盘。10万以下低端份额由早年7%收缩至1%,低端车型持续萎缩;20万以上中高端车型份额逐年扩容,25-40万区间占比合计25%,高端需求提升。60万以上超豪华车型常年占比仅1%,体量稳定偏小。整体呈现低端快速出清、消费中端上探、中高端稳步扩容的价格升级趋势。

3、百强经销商集团的变化特征

2010-2025年头部经销商更迭明显,中升集团后期持续领跑,自2022年稳居榜单首位,成为行业绝对龙头。广汇、国机、庞大等老牌巨头逐步位次下滑,庞大、开隆早年位居前列,后续陆续退出头部行列。上海永达、利星行常年稳定盘踞头部,抗周期能力突出;湖北恒信、浙江物产、江苏万帮等区域集团稳步上位,新生代经销集团不断崛起。整体呈现老牌巨头收缩、全国连锁龙头集中、区域优质集团扩容的行业趋势,行业集中度持续提升。

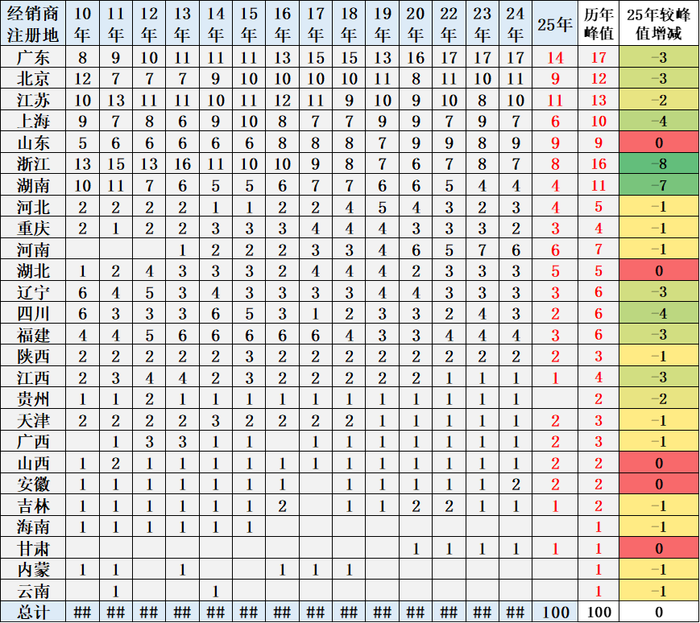

4、经销商集团的区域特征

25年全国经销商注册地总量100席,整体格局呈现华南、华东领跑,华北稳固,中西部零散特征。粤、京、苏、沪稳居第一梯队,合计占35席,是经销商核心聚集地;广东14席、北京11席、江苏11席为全国头部大省。山东、河南、四川、福建等中部沿海省份稳步扩容,河南由低位攀升至6席。浙江、湖南席位较峰值下滑明显,区域经销商出清加速;湖北、山西、海南席位持平峰值,存量稳定。两广、云贵、西北省份体量偏小,单省多在3席以内,区域经销集团培育偏弱。

5、经销商新车盈利承压,全场景营销提供破局方向

当前经销商新车亏损主要源于四点:一是车市价格战叠加主机厂压库,车辆进销倒挂,库存积压拉高资金、仓储成本,滞销车型被迫折价甩卖;二是传统线索采购渠道单一分散,投放成本高、无效线索占比大,营销费用持续侵蚀利润;三是汽车为家庭决策型消费,单一线上投放无法触达全部决策人,只能靠降价换取成交;四是数据割裂,无法精准预判消费需求造成备货失衡,且新车盈利仅依赖车价差,金融、保险等衍生业务挖掘不足。

与此同时,部分经销商集团开始尝试通过数字化营销手段缓解上述压力,行业实践中一种以全场景营销能力为核心的解法正在被验证。

作为鸿蒙生态的全场景智慧营销平台,鲸鸿动能依托鸿蒙生态“1+8+N”全场景终端布局与数据科学能力,围绕“看-选-购-用-换”全用户旅程,从洞察、触达到转化、运营,构建完整能力链。在家庭决策环节,大小屏联投打通手机与家庭大屏,形成“大屏种草、小屏转化”的闭环;在用户流失环节,基于数据科学识别“假性战败”用户,通过分级激活让流失用户重回决策轨道。由Petal Genie、鲸鸿指数、鲸鸿万象组成的数据科学矩阵,帮助品牌从海量用户行为中识别高意向购车人群,动态优化投放策略。

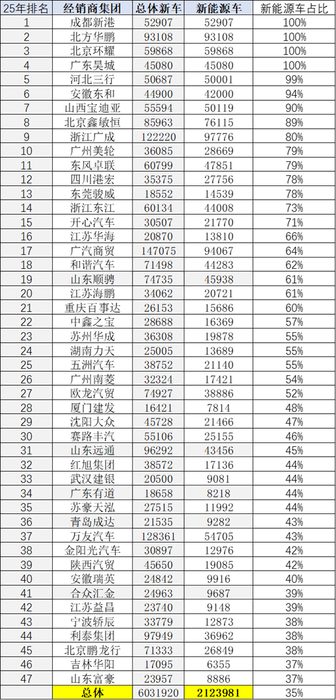

6、经销商集团新车销售差异巨大

2025 年样本经销商新车总量 603.19 万台,新能源车 212.40 万台,行业平均新能源渗透率 35%。成都新港、北方华鹏等 4 家集团新能源车占比 100%,全系专营新能源;河北三行、安徽东和紧随其后,渗透率超 90%。浙江广成、广汽商贸等头部大盘集团新车基盘庞大,新能源销量领跑榜单,渗透率 60% 以上。上榜前 27 家集团渗透率均超 50%,大幅优于行业均值,率先完成新能源转型,传统燃油经销转型成效突出。

7、全旅程营销能力助力经销商提升效率

鲸鸿动能的实战案例同样印证了这一趋势。以奇瑞风云T11为例,针对汽车作为“家庭大额消费”的决策特性,双方运用大小屏联投方案,先在客厅大屏通过视频广告引发全家关注,建立家庭共识;随后向家庭成员的个人手机推送详细信息,将家庭兴趣转化为个体行动。这一策略最终带来超210万次曝光,深度触达37万+家庭,被协同触达用户的主动搜索意愿提升36%。

另一组数据来自战败线索的激活。传统营销中,大量高意向用户因电话未接或暂时犹豫而被标记流失。基于数据科学识别这些“假性战败”用户,通过数据回传、分级建模、分级激活、线索下发的全链路闭环,让流失用户重回决策轨道。在某旗舰车型的实践中,大定率提升600%,接通率提升35%,试驾率提升67%。

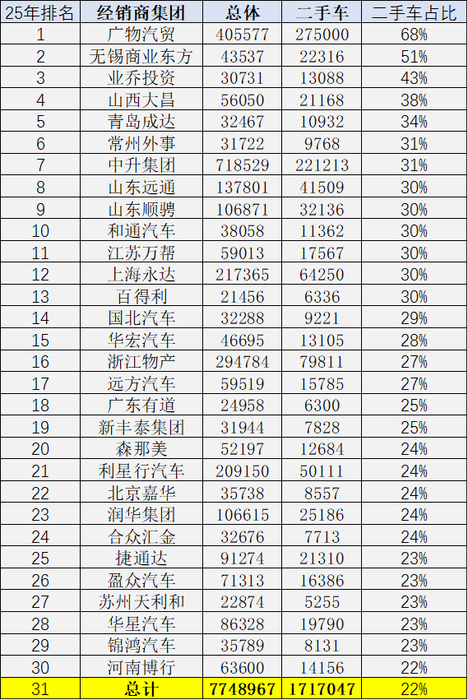

8、25年二手车表现优秀的经销商集团

2025 年上榜 30 家经销商二手车平均占比 22%,多家集团二手车表现亮眼。广物汽贸以 68% 占比、27.5 万台二手车销量领跑,二手车为核心主业;中升集团整车体量行业首位,二手车 22.12 万台、占比 31%,大盘规模与转化效率兼备。无锡商业东方、业乔投资占比超 40%,小众集团深耕二手车成效突出。山西大昌、上海永达等十余企业占比 30% 上下,规模化运营成熟。全榜单企业二手车渗透率均优于行业均值,头部集团已实现新车、二手车协同发展。

崔东树

龚淑娟

李峥

相关推荐

-

全球聚光,百花竞放:罗兰贝格专家解读北京车展

作为全球汽车产业最具影响力的顶级盛会之一,2026(第十九届)北京国际汽车展览会于今日正式拉开帷幕。罗兰贝格专家将从八个关键维度,系统解读当前汽车产业的动态演变和车展关注。

2026-04-25

-

2026北京车展新品特征分析

2026北京车展作为L3级自动驾驶规模化商用与AI大模型上车的核心展示窗口,恰逢全球汽车行业电动化定型、智能化落地的关键转折期,整体呈现出“格局重塑、技术突围、路径分化、配置内卷”的鲜明特征,集中彰显中国汽车产业的创新实力与全球话语权,同时清晰展现传统车企与新势力车企截然不同的发展路径——传统车企靠合作补短板,新势力靠自主谋自强,具体特征如下:

2026-04-23

-

热点文章

-

直播预约 | 尺寸偏差、缺陷遗漏、反复整改?从试制到量产,如何从容应对车身质量挑战

2026-07-31

-

直播预约 | EINES-AI视觉赋能整车制造:焊装到总装的质量控制

2026-08-04

-

电动汽车分布式牵引力控制功能开发与优化研究

2026-08-03

-

德国马牌携手品牌大使尹正,共塑“无惧湿滑”的驾控安全新标杆

2026-07-30

-

奇瑞尹同跃:2000万辆以后,我们不再参加内卷

2026-07-28

-

质量为源:APIS助力中国汽车高质量发展

2026-07-30

-

杜尔在阿根廷:助力大众Pacheco工厂涂装升级

2026-07-28

评论

加载更多