价值重构 生态竞争

——中国汽车迈向高质量发展新阶段

2025年,中国汽车产业在激荡与重构中,完成了一次深刻的历史性跨越。中国汽车工业协会发布的产销数据清晰地展现了这一里程碑:我国2025年汽车产销量突破3450万辆,连续3年稳居3000万辆高位,连续17年位居全球第一;更具意义的是,新能源汽车国内销量占汽车国内销量比例为50.8%——这绝非简单的数字变化,它标志着市场驱动的力量已超越政策红利,电动汽车已从“替代选项”跃升为“市场主流”。

在市场规模登顶的同时,产业深处正经历着一场静默而深刻的价值革命和产业转型。持续多年的“内卷式”价格战,已将行业平均利润率压到了4.5%的工业平均线之下,很多企业已处在生死攸关的路口。痛定思痛,中国汽车行业必须围绕“高质量发展”这一核心关键词,在诸多不确定性中寻找确定性。

从监管层出手规范市场竞争,到L3级自动驾驶获准上路;从企业主动重构供应链,到出海模式从“产品贸易”升维至“生态输出”……一系列变化共同指向一个共识:以粗放增长为特征的旧周期正在落幕,一个以核心技术、体系化能力和全球生态竞争为标志的高质量发展新周期已然开启。2026年,正是这样一个承前启后、定义未来的分水岭。

价值重构:2025年中国汽车市场的关键转变

2025年不仅是市场的拐点,更是产业逻辑、竞争范式与价值标尺发生系统性转变的一年。

1. 竞争主旋律的转变:从“价格战”到“价值战”

长期的非理性竞争,已经严重侵蚀了产业健康。国家市场监督管理总局发布的《汽车行业价格行为合规指南》,明确为价格行为划定边界,被视为“反内卷”的强信号。主流车企的理念和竞争方向已经发生了转变,长城汽车坚持“有质量的市场占有率”,上汽乘用车明确提出要开“价值枪”。市场数据也印证了这一趋势:2025年11~12月,乘用车市场整体成交价环比显著回升,优惠幅度收窄。中国汽车工业协会专务副秘书长许海东指出,从中央到部委,整治“内卷”的政策效果已经初现,2026年将更见成效。这场转向的本质,是行业从“零和博弈”的消耗,回归到以技术创新与用户体验为本的价值创造。

2. 技术普及临界点:辅助驾驶进入规模化量产元年

2025年,辅助驾驶完成了从高端配置到主流标配的市场下沉。L2级辅助驾驶渗透率已超60%,硬件成本在两年内下降约50%,使其能够覆盖到10万元级车型。更具里程碑意义的是,首批L3级自动驾驶车型北汽极狐阿尔法S和长安深蓝SL03获准在指定场景试点(见图1),法规首次明确了系统责任归属,推动了行业进入“受控商业化”的新阶段,标志着高阶智驾从实验室走上街头。与此同时,社会高度关注的安全事故,也促使监管迅速强化,倒逼行业竞争回归安全与技术的长期主义,让“安全”在智能化狂奔中重获核心地位。

图1 工信部首批L3级自动驾驶两款车型获准在指定场景试点

3. 产业关系重塑:构建供应链“命运共同体”

面对产业链利润分配失衡的顽疾,2025年多家主流车企集体发起“账期革命”,承诺将中小供应商付款周期缩短至60天以内。这是对《保障中小企业款项支付条例》的积极响应,旨在扭转主机厂过度挤压下游利润的旧模式,将产业关系从零和博弈转向风险共担、价值共享的协同体系。尽管因为部分车企的资金压力和利润恶化,实际执行层面仍存在很多延迟现象,但好的一点是,大家已经意识到,健康的供应链生态是产业持续创新的基础,更是长期可持续发展的基石。

4. 全球化升维:从“产品出海”到“产业扎根”

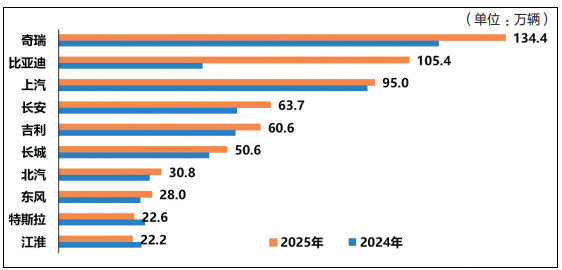

2025年中国汽车出口261.5万辆,同比激增103.7%,整车出口量前十位企业如图2所示。规模再攀高峰之外,更深刻的变革在于模式升级。如今,中国汽车“出海”,已从单一的产品贸易,逐步升级为“产业链本地化”与“技术生态输出”。在东南亚、中东等市场,中国车企正带动着动力电池、电驱动系统等零部件企业共同建厂,形成“整车领航、全链协同”的格局。中国正从全球汽车的“制造工厂”向“技术解决方案提供者”加速转型。

图2 2025年中国整车出口量前十位企业

前瞻趋势:2026年及未来的核心技术与产业驱动力

站在新周期的起点,前沿技术的量产落地与跨界融合,将成为驱动产业进化的核心引擎。综合中国汽车工程学会发布的“十大技术趋势”和电动汽车百人会发布的“十二个趋势”,2026年的技术图景已清晰浮现。

1. 智能化全面提速,体验革新

2026年将是辅助驾驶系统规模化普及的关键一年。L2级辅助驾驶将作为主流车型标配,渗透率预计超过70%。更值得期待的是,L3级自动驾驶技术方案将走向收敛与成熟,开启更大范围的商业化探索。智能座舱方面,基于大模型的“AIAgent”将从概念走向量产,实现从被动响应到主动服务的跨越。底层硬件上,HBM(高带宽内存)等高性能芯片开始装车,为车载AI提供澎湃算力。这些技术的快速迭代,将会让汽车从“功能机”进化为具有持续进化能力的“智能体”。

2. 电动化纵深发展,基石加固

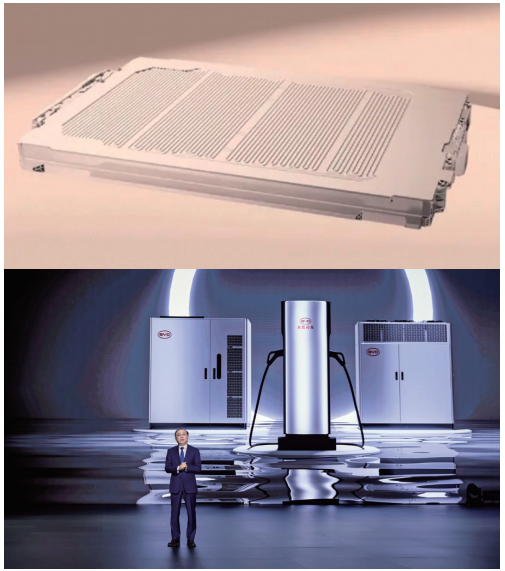

电动化的竞争将聚焦于体验与效率的极致提升。补能领域,兆瓦闪充技术(见图3)将加速普及,换电模式也将在更大范围内落地,推动电动汽车补能进入“读秒时代”,彻底化解用户里程焦虑。动力电池方面,新一代固态(半固态)电池即将进入兑现应用期,高端车型或将率先搭载,为提升能量密度与安全性开辟新路径。此外,V2G(车网互动)技术将让新能源汽车的角色从“能源消耗单元”扩展为“移动储能节点”,参与全局能量管理。

图3 比亚迪发布兆瓦闪充技术

3. 产业无界融合,生态扩容

一个更为宏大的趋势是,汽车产业的边界正在消失。由于供应链重合度高达约70%,且共享人工智能这一技术底座,汽车、人形机器人、低空经济三大赛道正加速融合。正如中国汽车工程学会名誉理事长付于武所判断,2026年必将是智能化的时代,这些智能化载体技术同源,车企跨界布局飞行汽车与机器人,科技公司入局造车,部分零部件同样快速进入新赛道,已成为他们寻找第二增长曲线、构建未来更大生态的共同选择。这种融合将催生全新的产业形态和商业模式。

范式革命:AI如何系统性重塑汽车产业

在所有技术中,人工智能(AI)是唯一的“元驱动力”,它不再是一种单纯的技术,而是在重新定义汽车产品、产业价值与竞争逻辑。

1. 重构产品:从“智能汽车”到“汽车智能体(AICar)”

在AI的驱动下,汽车的产品定义正在发生根本性跃迁。中国汽车工程学会在《AICar的初步畅想与探索实践》报告中明确提出,下一代汽车将是多域子智能体融合的“超级智能体”。它具备“专业司机+聪明伙伴”的双重角色,拥有自主决策、交互协作、自主优化的能力。具体而言,VLA(视觉—语言—动作)大模型将重塑智驾逻辑,实现“看见即行动”;“世界模型”将压缩复杂物理世界,赋能更拟人的舱驾融合交互;端云协同计算则让汽车拥有本地实时响应与云端智慧迭代的“双脑”。AI将使汽车从交通工具逐步演进为打通物理与数字世界、嵌入用户生活的智能生态枢纽。

2. 重构价值:从“制造利润”到“运营与服务价值”

AI的深度应用,正在改变汽车产业的价值创造模式。当汽车成为持续产生数据的智能体,数据本身就成为核心战略资产。企业的价值创造重心,将从一次性的“造好车、卖好车”的制造价值,转向全生命周期的“运营智能体”的长期服务价值。软件升级、个性化订阅、能源服务以及AI远程诊断等新服务模式将崛起。电动汽车百人会预测,到2030年,智能新能源汽车后市场规模可达5万亿元,与汽车制造业规模相当,为产业增长勾画出了“第二曲线”。

3. 重构竞争:从“单体较量”到“生态体系对抗”

AI驱动的变革,最终将重塑产业竞争格局。企业的博弈逻辑,将从单一的产品、价格和渠道竞争,升级为涵盖芯片、算法、数据、软件和生态的体系化抗衡。拥有全栈自研能力、能构建开放生态并实现数据闭环的企业,将获得决定性优势。当前,对智能化的投入已成为行业共识,各大企业都在积极为这些新型生产资料增资投入,向“人工智能驱动的科技公司”转型是未来出路。

世界汽车工程师学会联合会终身名誉主席、清华大学汽车产业与技术战略研究院院长、《汽车制造业》编委会主任委员赵福全教授对此亦有深邃的洞察。在近期的一次公开演讲中,他指出:“未来制造业的转型方向一定是‘AI+机器人’。汽车产业作为制造业中的集大成者,要拥抱AI,认知思维重构是前提,新型能力建设是核心,组织变革与生态建设是关键抓手。具体实施分为场景切入、深度开发和业务智能体化三个阶段。第一步是场景切入,即选择价值高且易落地的场景来导入AI。第二步是深度开发,一方面参与各种行业垂域模型的开发,并基于此建设企业自身的可复用平台,另一方面基于合理选择的大模型,导入并优化企业自身的专业模型。第三步是业务智能体化,从单个智能体的构建到多智能体的协同,进而形成共性架构在全企业乃至全行业应用。”他还特别强调,每个阶段企业都要在产品力、创造力和管理力三个方面同步施策。

展望:多方预测2026年中国汽车市场

展望2026年,技术创新将加速迭代,市场将进入“高销量、低增长”平台期,汽车及零部件企业普遍迎来新一轮压力测试,产业在转型中需直面诸多现实挑战。

多方观点指出,2026年国内汽车市场将整体步入增速放缓的新阶段,业内权威组织对此持谨慎乐观态度,而寒冷的“体感”中,“2026年可能会更难”则是普遍预期。

中国汽车工业协会预测:2026年中国汽车产销量将达到3475万辆,同比微增长1%。其中,乘用车预计为3025万辆,同比增长0.5%;商用车预计为450万辆,同比增长4.7%;新能源汽车预计为1900万辆,同比增长15.2%;汽车出口预计740万辆,同比增长4.3%。

中国汽车流通协会乘联分会预测:2026年国内车市将呈“高销量、低增长”态势,总体汽车销量有望突破3550万辆,增长2%。具体来说,预计国内乘用车零售销量约2400万辆,同比增长1%;新能源乘用车零售量约1460万辆,同比增长13%,渗透率可达61%;汽车海关出口有望达1000万辆,较上年增长25%。

而瑞银投资银行则预测:中国乘用车市场将在2026年首次出现负增长,预计销量同比下降2%;新能源汽车的市场渗透率提升,可能比往年也慢一点,国内+出口,预测是15个百分点。

总结:在价值回归中迈向汽车产业新纪元

纵观2025年的深刻嬗变与2026年的趋势前瞻,可以清晰地看到,中国汽车产业正行驶在一个历史性的十字路口。规模扩张的“旧赛道”已然见顶,一场以智电融合为基础、以价值重构为核心、以生态竞争为愿景的产业新纪元已然展开。

2026年,政策的引导、技术的加持、企业的转型以及市场的选择,希望能够将行业推离非理性的价格血海,转向技术、品牌、体验和全球运营能力的全面较量。头部企业的护城河不再牢不可破,差异化与创新成为生存法则;AI也不再是遥远的概念,而是决定产品灵魂与商业模式的关键变量。

最终,决定企业能走多远的要点,将是在高质量发展的共识下,是否真正坚持以技术创新为用户创造长期价值,是否具备在全球市场中持续运营和适应的体系能力,以及是否能在碳基与硅基智慧共生的未来图景中,找到自身的生态位置。

远方的灯塔已亮,照亮的是那些坚持长期主义、深耕核心价值的企业之船。中国汽车产业的舰队,正在价值回归的远航航道上,驶向更具挑战的广阔深海。

本文为“AI汽车制造业”首发,未经授权不得转载。版权所有,转载请联系小编授权(VOGEL100)。本文作者:龚淑娟 李光一 崔芳菲,单位:《汽车制造业》编辑部。责任编辑龚淑娟,责任校对何发。本文转载请注明来源:AI汽车制造业

AI汽车制造业

龚淑娟

李峥

相关推荐

-

-

-

为汽车工厂补上柔性生产能力的关键一环

尽管汽车行业的自动化程度已经很高,传统工业机器人在焊接、喷涂等环节应用成熟,但人形机器人凭借通用化、智能化的优势,在应对汽车制造中大量非标准化、柔性化任务方面展现出独特价值。

2025-12-24

热点文章

-

基于深度学习的电驱实验系统设计

2026-07-24

-

动力系统主导车市质变,增程器迈入系统竞争

2026-07-23

-

采埃孚全球电子助力转向系统产量突破1亿

2026-07-24

-

-

-

AHTE 2026 展后报告新鲜出炉

2026-07-24

-

AMTS 2026 展后报告新鲜出炉

2026-07-24

-

基于深度学习的电驱实验系统设计

针对传统永磁同步电机建模方法难以兼顾精度与实时性的问题,本文基于深度学习技术提出一种融合物理约束的永磁同步电机降阶模型,通过深度神经网络实现对电机非线性电磁特性的精细化建模。围绕所提降阶模型,搭建了电驱实验系统,并将该模型集成至电驱系统中,实现了实时硬件在环验证。在不同工况下对降阶模型和传统dq轴解析模型开展实验分析,结果表明,所提出的基于深度学习的永磁同步电机降阶模型在保证高精度建模的同时,实现了更好的动态性能。该模型支撑的实验系统可用于电驱系统的快速仿真与控制算法研究,具有良好的工程应用前景。

作者:

-

动力系统主导车市质变,增程器迈入系统竞争

-

“泰钽”来了!开启智能越野3.0时代

-

乘用车混合动力总成系统设计和性能仿真研究

-

基于传动效率的多模复合功率分流混合动力系统模式控制研究

-

智能汽车场景化开发:系统融合与 用户体验的协同研究

评论

加载更多