2021年机床工具行业经济运行情况

2021年是“十四五”开局之年,我国疫情防控和经济发展全球领先,经济保持稳步恢复,发展质量进一步提高,全年国内生产总值同比增长8.1%,两年平均增长5.1%。货物进出口同比增长21.4%。规模以上工业增加值同比增长9.6%,两年平均增长6.1%。其中装备制造业增加值比上年增长12.9%。

在良好的宏观经济条件下,2021年机床工具行业延续2020年下半年以来恢复性增长态势,市场需求持续改善,进出口大幅度增长。机床工具行业运行继续保持向好趋势。

一、行业运行基本情况

协会重点联系企业统计数据反映,2021年1-12月,行业整体运行保持稳定增长,运行效益持续提升。全年总体呈现增速前高后低,分行业间差异逐渐加大的特点。总体来看,各项主要指标整体仍保持在较高水平。

1. 营业收入普遍大幅提升

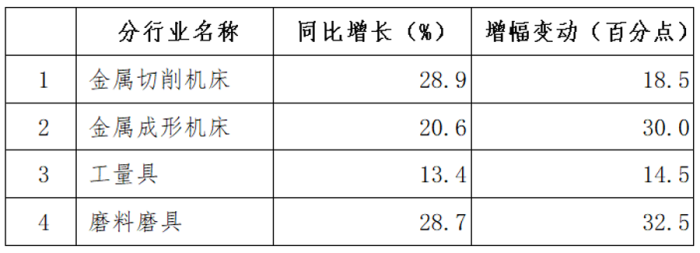

中国机床工具工业协会重点联系企业2021年1-12月累计完成营业收入同比增长26.2%,增幅比上年扩大23.2个百分点。所有分行业同比增幅均在10%以上。部分分行业营业收入同比变动及增幅情况如表1所示。

表1 2021年1-12月重点联系企业部分分行业营业收入同比情况

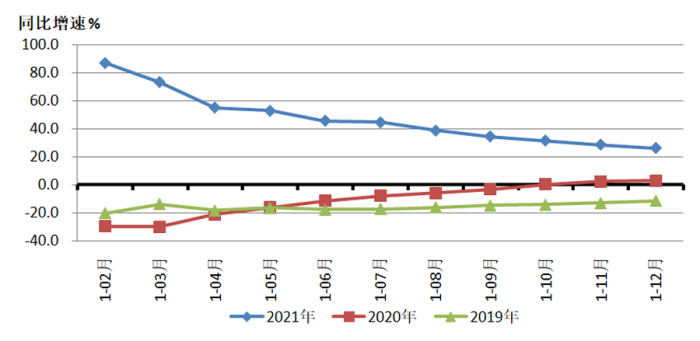

图1是2019-2021三年期间重点联系企业营业收入同比增速情况的对比。

图1 重点联系企业营业收入同比增速情况

由图1可见,2019年机床工具行业还处于下行区间,各月的累计营业收入同比增速均为负值。2020年在年初新冠疫情暴发,在疫情防控迅速见效情况下,从年初同比大幅度下降变为降幅逐月缩小,10月以后的三个月已转为正增长。由于2020年特殊的基数效应,2021年各月累计同比增速则呈现前高后低特点,但至年底仍处于较高的同比增速,表明机床工具行业保持着良好的增长态势。

2. 盈利状况持续改善,亏损面总体上收窄

2021年1-12月,重点联系企业实现利润总额在基数较低情况下,同比增长68.9%,多数分行业实现盈利,机床行业长期以来亏损或利润微薄的情况有所改善。

同期,协会重点联系企业中亏损企业占比为19.8%,比上年同期收窄2.7个百分点。其中,金属切削机床行业亏损面为22.1%,比上年同期收窄8.1个百分点;金属成形机床行业亏损面为28.6%,比上年同期扩大7.1个百分点;工量具行业亏损面为9.1%,比上年同期扩大3.0个百分点;磨料磨具行业亏损面为18.2%,与上年持平。

3. 金属加工机床产量明显增长

根据国统局网站公布的规模以上企业统计数据,2021年金属加工机床产量情况详见表2。

表2 2021年规模以上企业金属加工机床产量情况

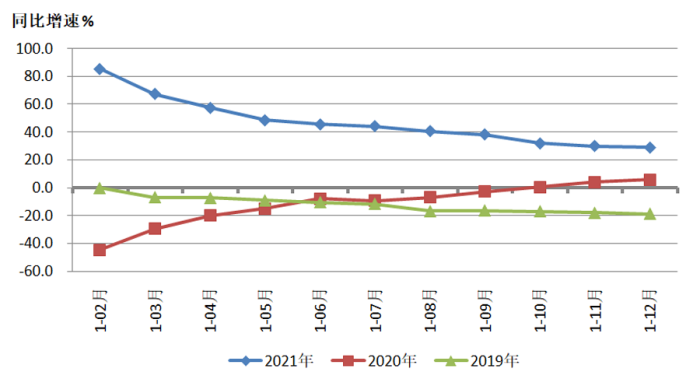

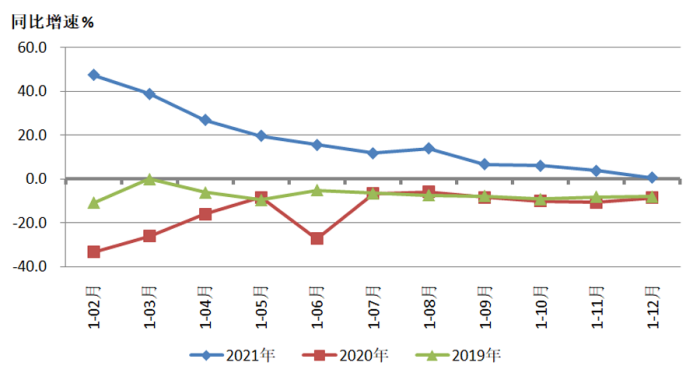

图2和图3分别为2019、2020、2021三年金属切削机床和金属成形机床产量同比增速情况的对比。

图2 金属切削机床产量同比增速情况

图3 金属成形机床产量同比增速情况

从图2、图3看,金属切削机床和金属成形机床近三年的产量同比增速变化,与营业收入的同比增速变化趋势相似。但相对而言,金属切削机床产量同比增势更强一些。

协会重点联系企业2021年1-12月累计数据显示,金属切削机床产量同比增长21.5%,增幅比上年同期扩大4.8个百分点,其中数控金属切削机床产量同比增长26.1%,增幅比上年同期扩大4.6个百分点;金属成形机床产量同比增长15.6%,增幅比上年同期扩大10.0个百分点,其中数控金属成形机床产量同比增长12.8%,增幅比上年同期扩大3.8个百分点。

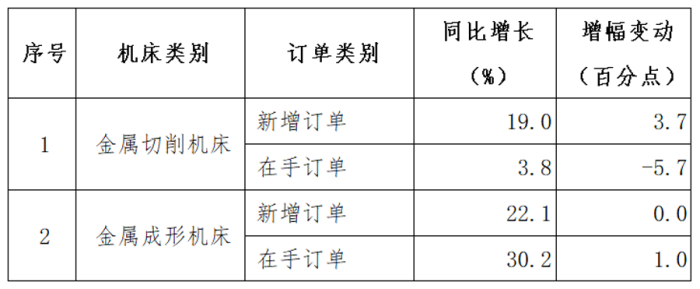

4. 金属加工机床订单同比明显增长

根据协会对重点联系企业金属加工机床订单情况的统计,截至2021年12月,金属切削机床、金属成形机床订单同比情况详见表3。

表3 2021年金属加工机床订单情况

从订单情况来看,同比增幅总体上比较显著,特别是金属成形机床更为突出。但金属切削机床在手订单同比增幅较小。2021年11月、12月,表3中各项订单指标连续两个月同比下降,呈现出市场需求减弱迹象。

5. 存货同比有所增长

2021年12月,重点联系企业存货同比增长12.4%。其中,原材料同比增长17.1%,产成品同比增长3.3%。金属加工机床产成品存货同比增长7.9%。其中,金属切削机床同比增长7%,金属成形机床同比增长13.4%。

二、进出口情况

1.总体情况

2021年我国外贸进出口实现较快增长,规模再创新高,质量稳步提升。机床工具行业进出口全年均保持快速增长,进出口总额再上一个新台阶,其中出口额达到历史新高,比历史次高点的2019年高50多亿美元。

根据中国海关数据,2021年机床工具进出口总体呈现快速增长的态势,进出口总额331.3亿美元,同比增长29.6%,与2019年相比,增长20.3%。其中,进口138.4亿美元,同比增长20.4%,与2019年相比,增长4.1%;出口192.9亿美元,同比增长37.2%,与2019年相比,增长35.5%。

2021年机床工具进出口保持了自2019年6月以来的顺差态势。顺差为54.4亿美元,呈现逐渐增大的趋势。2021年呈现贸易顺差的有磨具磨料(34.5亿美元)、切削刀具(21.6亿美元)、木工机床(23.9亿美元)、金属成形机床(4.5亿美元)、铸造机(0.4亿美元)六个商品领域。

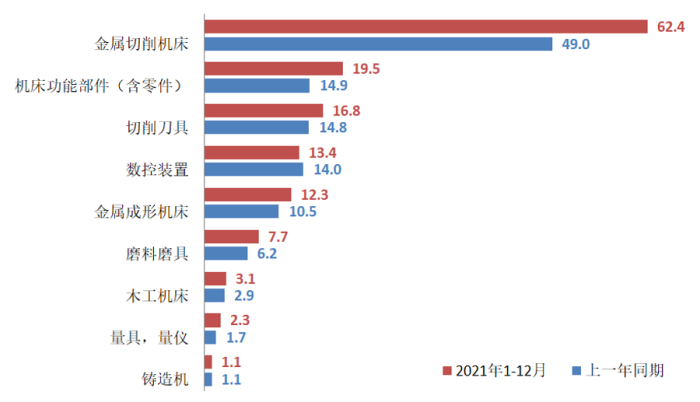

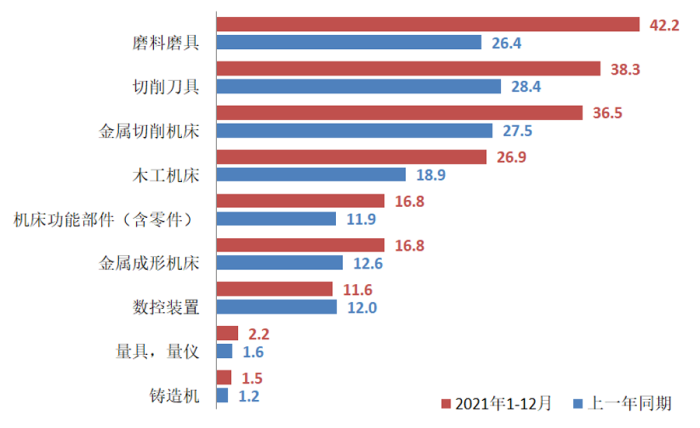

图4和图5分别是机床工具主要产品类别累计进口情况和出口情况。

图4 机床工具产品累计进口情况(亿美元)

图5 机床工具产品累计出口情况(亿美元)

由图4、图5可见,金属切削机床仍是2021年进口额最大的产品门类,出口也有大幅度增长。金属成形机床出口继续快速增长,并且顺差继续扩大。

磨料磨具是出口额最大且出口增速最快的产品门类,出口额42.2亿美元,同比增速59.6%。其次是切削刀具,出口额38.3亿美元,同比增速35.2%。

2.金属加工机床进出口情况

2021年1-12月金属加工机床进出口同比均呈较大幅度增长趋势,但增幅比1-9月有所收窄。

2021年1-12月金属加工机床进口额74.6亿美元,同比增长25.4%,增幅较1-9月收窄2.1个百分点。其中,金属切削机床进口额62.4亿美元,同比增长27.3%,增幅较1-9月收窄1.7个百分点;金属成形机床进口额12.3亿美元,同比增长16.5%,增幅较1-9月收窄3.7个百分点。

2021年1-12月金属加工机床出口额53.2亿美元,同比增长32.7%,增幅较1-9月收窄2.6个百分点。其中,金属切削机床出口额36.5亿美元,同比增长32.7%,增幅较1-9月收窄1.4个百分点;金属成形机床出口额16.8亿美元,同比增长32.6%,增幅较1-9月收窄5.3个百分点。

在贸易差额上,金属切削机床仍有较大逆差,逆差额为25.9亿美元,金属成形机床为顺差4.5亿美元,金属加工机床总计逆差为21.4亿美元。

(1)金属加工机床进口来源前十位的国家和地区

2021年1-12月金属加工机床进口来源前十位的国家和地区,进口金额合计占比为93.6%。其中,日本、德国和中国台湾依次占居前三位,三者金额合计占比高达70%以上。(详见表4)

进口来源前十的国家和地区,除新加坡之外,同比均呈增长的态势,泰国同比增长最高(185.9%)。其中,从日本进口额同比增长32.7%,增幅较1-9月收窄10.5个百分点。从德国进口额同比增长10.8%,增幅较1-9月扩大8.8个百分点。

表4 2021年1-12月金属加工机床进口来源前十位的国家和地区

(2)金属加工机床出口去向前十位的国家和地区

2021年1-12月金属加工机床出口去向前十位的国家,出口额合计占比为51.4%。其中,越南、美国和印度依次占居前三位,三者合计占比22.7%。(详见表5)

出口去向前十的国家和地区,除越南之外,同比均呈增长的态势,出口墨西哥金额同比增长最高(68.4%)。其中,出口美国金额同比增长28.7%,增幅较1-9月份收窄4.5个百分点。出口印度金额同比增长55.2%,增幅较1-9月份收窄8.8个百分点。

表5 2021年1-12月金属加工机床出口去向前十位的国家和地区

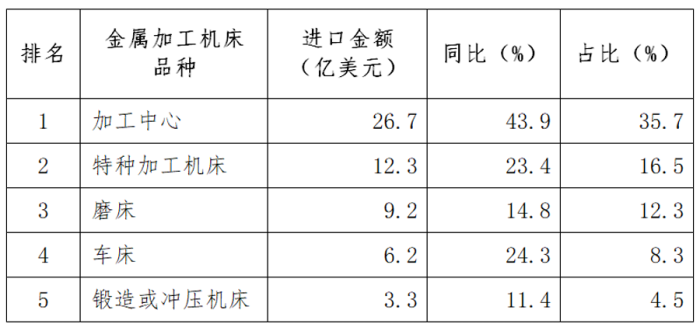

(3)进口金额排前五位的金属加工机床品种

2021年1-12月进口前五位品种的进口金额合计占比达77.2%,同比均明显增长。其中前三种比较集中,合计进口金额占比达64.5%。加工中心进口金额同比增长幅度最大,为43.9%,占比也最大,为35.7%。(详见表6)

表6 2021年1-12月进口金额排前五位的金属加工机床品种

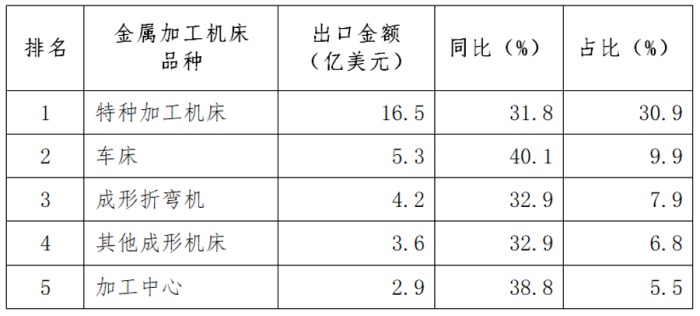

(4)出口金额排前五位的金属加工机床品种

2021年1-12月出口前五位的品种出口金额合计占比达61.0%,五个品种出口金额的同比增长率均超过30%。其中特种加工机床出口金额占比最大,为30.9%,车床的出口金额同比增长率最高,为40.1%。(详见表7)

表7 2021年1-12月出口金额排前五位的金属加工机床品种

三、全年行业运行特点

1.主要经济指标前高后低,但仍保持高位增长

得益于我国新冠疫情防控和经济发展的良好局面,2021年我国机床工具行业延续了2020年下半年以来的回稳向好趋势。受上年基数影响,营业收入等主要经济指标同比增速前高后低,但全年同比增速仍处高位。同时,2021年机床工具各分行业的增长也比较均衡,各行业普遍实现了明显增长。行业近十年来的下行走势有望扭转。

2.下半年出现增长势头减弱迹象

2021年下半年以来,不利因素增多,多地出现疫情反复和自然灾害,部分地区拉闸限电,对市场需求和行业运行造成不利影响。原材料价格持续居高不下,对行业成本造成很大压力。重点联系企业的新增订单和在手订单的同比增速回落加快,多个分行业利润增速降至低于收入增速,行业增长势头有所减弱。

3.进出口增长显著,贸易顺差继续扩大

2021年机床工具进出口双双快速增长,并且出口增幅接近进口增幅的两倍。2021年的贸易顺差比2020年扩大一倍以上。金属加工机床的出口增幅大于进口增幅。

四、形势研判与展望

1. 有利因素

(1)2021年底召开的中央经济工作会议显示,稳增长将是2022年的突出任务。年初以来,国家及各地稳增长措施已纷纷出台落地。2022年是“十四五”规划实施第二年,并将召开党的二十大。可以预期政策层面推动经济增长的力度将超过常年。

(2)党中央、国务院及相关部委就稳增长、保市场主体陆续出台新的政策措施。减税降费和信贷融资支持力度更大,企业尤其是中小企业营商环境将得到越来越多的重视和改善。

(3)宏观经济指标对行业发展比较有利。2021年全国完成固定资产投资(不含农户)544547亿元,比上年增长4.9%,增速比上年提高2.0个百分点。第二产业投资167395亿元,比上年增长11.3%。制造业投资比上年增长13.5%。制造业采购经理指数PMI在2021年9、10两月低于荣枯线后,已连续三个月在荣枯线以上。2022年1月PMI为50.1%,保持在扩张区间。

(4)目前行业运行基础较好。2021年行业全年主要经济指标实现了较大幅度的增长,在8、9月份出现一定波动后,四季度已经恢复增长态势,为2022年打下了良好基础。从协会近期对部分行业骨干企业的调查来看,各企业2022年1月延续了2021年增长态势,营业收入和利润等经济指标比去年同期有一定的增长,多数企业对2022年企业运行持乐观态度。

2. 不利因素

(1)中央经济工作会议指出,当前我国经济发展正面临需求收缩、供给冲击、预期转弱三重压力。

(2)新冠疫情持续反弹,影响企业运营。国内新一轮疫情虽然得到有效控制,但在目前的疫情管控态势下,对企业经营及商务活动还有一定影响。国外疫情的严峻形势制约了企业开拓海外市场。

(3)原材料价格持续居于高位,存货增长明显,加剧企业资金紧张,挤压企业利润空间。2020年10月起国内工业基础原材料全面上涨,产品价格涨幅,无法抵消原材料成本快速上涨的压力,严重影响企业效益。

(4)国际供应链日趋紧张,经营风险加大。机床行业的供应链呈国际化分布且构成较为复杂。受国际政治和新冠疫情影响,关键技术的封锁限制情况时有发生,海外生产运输受阻,关键配套件采购周期加长,企业经营风险加大。

3. 对2022年行业形势的预判

综合考虑各种有利与不利因素,预计2022年我国机床工具行业运行继续呈恢复调整态势。但因2021年基数较高,2022年全年营业收入等主要指标可能与2021年持平或略有增长。希望行业企业着眼高质量发展,着力解决转型升级中的深层次问题,争取在2022年取得更大发展。

协会信息统计部

龚淑娟

李峥

热点文章

-

智能汽车场景化开发:系统融合与 用户体验的协同研究

2026-07-20

-

“泰钽”来了!开启智能越野3.0时代

2026-07-22

-

基于传动效率的多模复合功率分流混合动力系统模式控制研究

2026-07-21

-

乘用车混合动力总成系统设计和性能仿真研究

2026-07-22

-

动力系统主导车市质变,增程器迈入系统竞争

2026-07-23

-

基于深度学习的电驱实验系统设计

2026-07-24

-

-

基于深度学习的电驱实验系统设计

针对传统永磁同步电机建模方法难以兼顾精度与实时性的问题,本文基于深度学习技术提出一种融合物理约束的永磁同步电机降阶模型,通过深度神经网络实现对电机非线性电磁特性的精细化建模。围绕所提降阶模型,搭建了电驱实验系统,并将该模型集成至电驱系统中,实现了实时硬件在环验证。在不同工况下对降阶模型和传统dq轴解析模型开展实验分析,结果表明,所提出的基于深度学习的永磁同步电机降阶模型在保证高精度建模的同时,实现了更好的动态性能。该模型支撑的实验系统可用于电驱系统的快速仿真与控制算法研究,具有良好的工程应用前景。

作者:

-

动力系统主导车市质变,增程器迈入系统竞争

-

“泰钽”来了!开启智能越野3.0时代

-

乘用车混合动力总成系统设计和性能仿真研究

-

基于传动效率的多模复合功率分流混合动力系统模式控制研究

-

智能汽车场景化开发:系统融合与 用户体验的协同研究

评论

加载更多