充满活力的汽车市场

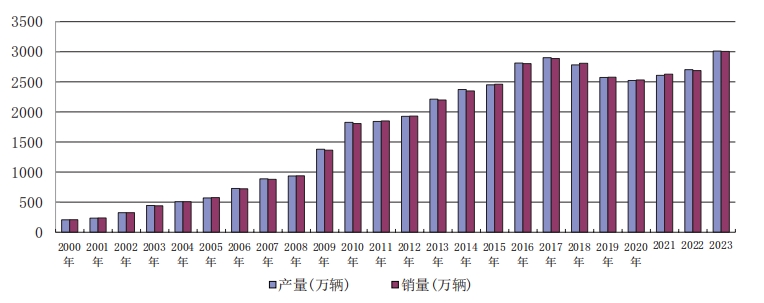

2023年,一个充满不确定性的年度,全球经济在风雨动荡中艰难前行,考验着各国的综合实力和主要支柱产业。中国汽车工业应对各种挑战,整个产业链体现出了强劲的韧性,见证了诸多的不凡。在多重因素的共同作用下,中国汽车2023年整体销量3009.4万辆,同比增长超过12%,再创历史新高。如图1所示,从2009年到2023年,中国汽车产销量已连续15年稳居全球第一。中国,仍是全球最具活力的汽车市场。

1 市场格局正在转变

在产销量的喜报当中,特别值得关注的是,我国自主品牌乘用车的市场占有率多年来持续提升,在2023年达到了56%,自主品牌乘用车的销量首次超过了国外品牌,改变了长期以来国外品牌长期占据中国乘用车市场主体地位的市场格局。

当然,这种格局的转变,不仅体现在市场销量上,也体现在企业合作层面。

从两个典型的例子当中可见一斑。2023年2月,宁德时代与福特汽车达成合作协议,主要内容是福特汽车投资35亿美元,由宁德时代提供技术及专利许可,共同在美国建设一座动力电池工厂,预计2026年投产。2023年年中,大众汽车和小鹏汽车达成战略合作,大众投入7亿美元获得小鹏汽车5%的股份,小鹏汽车提供G9车型平台、智能座舱和高阶辅助驾驶系统软件,共同开发两款B级电动汽车以大众品牌在中国市场销售。

中国企业在新能源汽车和动力电池领域,不仅引领着市场的发展,同时也引领着部分关键技术的发展,因此,中国正在逐步由单纯的汽车销售市场向新技术策源地和率先应用市场转换,过去40年来以合资公司为主导的产业格局正在改变,中外汽车产业合作进入了2.0时代。

中国汽车产业部分技术达到世界先进水平,开放发展、国际合作符合经济规律,符合世界汽车产业和各国汽车产业的长远利益。

图1 2020~2023年中国汽车产销量

2 技术创新开始引领技术的领先

在动力电池领域尤为突出,麒麟电池、大圆柱电池、神行超充电池、短刀电池、问顶电池、大软包SPS电池、磷酸锰铁锂电池以及凝聚态电池等都已经落地或装车,其中多个项目从电池材料、电芯结构和工艺层面创新,具有行业引领性,并受到国际市场的广泛关注。

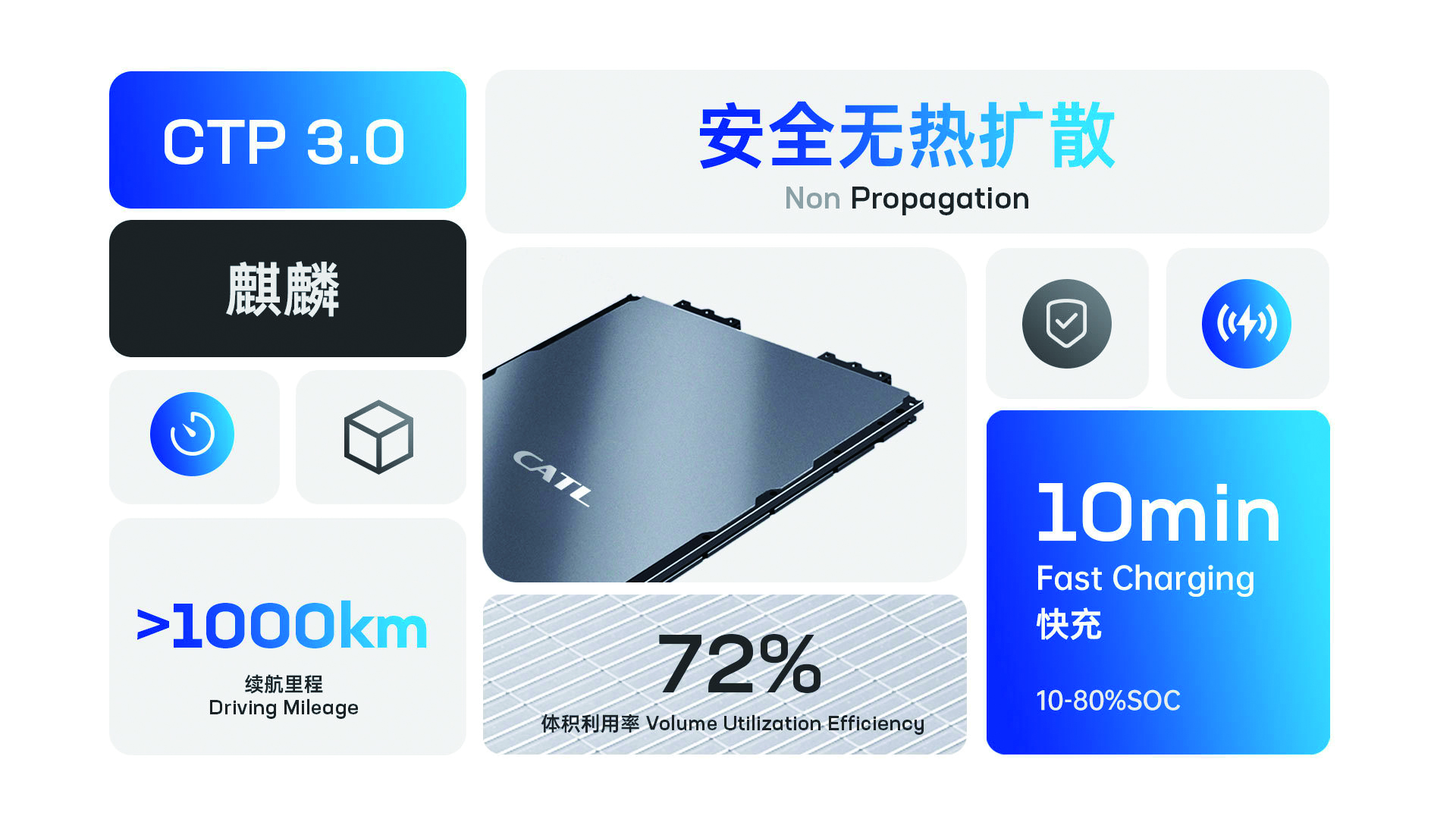

宁德时代2023年量产上市的第三代CTP结构的麒麟电池(图2),成为全球首个1000km续航的电池技术。该电池通过单体设计和集成形式的优化,取消了模组,直接从大单体到电池包,将横纵梁、水冷板与隔热垫三合一,集成为多功能弹性夹层,重构了空间结构,从而提升电池的体积利用率和能量密度。麒麟电池的体积利用率达到了72%,系统能量密度达到255Wh/kg,均创全球新高。

蜂巢能源的热电分离动力电池系统高效集成技术,从提升电池系统热失控本征安全的角度出发,通过热电分离、防护空间共用、高集成结构三大创新设计,解决了电池系统安全与续航的痛点。该技术采用磷酸铁锂电芯系统,体积成组效率可提升至76%,续航超过800km,长续航能力凸显;龙鳞甲电池支持双面水冷,换热能力增加70%,提升快充场景安全性,支持2.2C-4C快充能力,可实现整车充电5min续航200km。

今后,随着磷酸锰铁锂、复合集流体、硅基负极等新型材料契合下游高能量密度、高安全性、低成本的趋势,有望为锂电行业发展注入更多活力,引发新一轮技术变革。

图2 宁德时代第三代CTP结构的麒麟电池

欧阳明高院士预计:到2025年,锂离子电池、液态锂离子电池可以实现350Wh/kg的能量密度;到2030年之前,通过液态向固态的过渡中动力电池可以实现400Wh/kg的能量密度;2035年之前,部分研发实现突破,产业进入市场化、规模化阶段;未来锂金属负极、锂硫电池和锂空气电池等,是下一步动力电池产业的创新目标。

3 新能源汽车赢得上半场比赛

在动力电池技术创新的有力支撑下,我国新能源汽车整体技术和普及应用都取得了巨大的进步,市场持续蓬勃发展。

在全球新能源汽车领域,中国优秀企业已崭露头角,表现出强劲的市场竞争力。2023年的全球新能源汽车销量排名中,比亚迪汽车以302万辆的成绩夺得冠军(图3),遥遥领先于特斯拉、大众和丰田等国际知名品牌。

整体来看,我国新能源汽车近几年一路高歌猛进。2016年的新能源汽车销量只有50.7万辆;2022年的销量已达到了688.7万辆,市场渗透率达到了28.2%,提前三年实现并超过了“十四五”预定的20%的目标;2023年中国乘用车市场新能源车销量达到949.5万辆,市场渗透率升至31.6%,这两个数字均创历史新高。

图3 比亚迪汽车成为全球销冠

我国政府2023年6月出台的《关于延续和优化新能源汽车车辆购置税减免政策的公告》,明确将新能源汽车的车辆购置税减免政策延续至2027年,这一利好政策不仅将对未来4年我国新能源汽车市场起到重大推动作用,对汽车行业的整体发展更是一个未来积极的引导。2020年我国制定的到2035年实现新能源汽车超过50%的目标,很可能在2025年就会提前10年得以实现。

在这一进程中,新能源汽车市场的集中度在未来几年会进一步提高,包括造车新势力、合资企业和传统自主品牌在内的一大批企业都存在掉队甚至被市场淘汰的可能性。相应地,完全掌握核心技术、拥有前瞻性产品布局、具有极强市场竞争力的企业,将成为新的行业领军者。

4 智能网联汽车争夺下半场竞争

进入新世纪以来,在汽车市场竞争的上半场,中国凭借新能源汽车基本实现了弯道超车,但长远来看,以智能网联汽车为代表的下半场竞争中,“软实力”将是决胜未来的关键。正如苗圩所说的那样:“中国汽车市场总量和结构都在发生着深刻变化,智能网联汽车产业发展将成为转型成功的标志。”

当今汽车行业,整车的电子电气架构正在逐步从分布式的ECU控制向集中式的域控制器转变,并在智能时代快速升级,将来进一步向整车计算平台演进。“软件定义汽车”将主导未来行业竞争格局,汽车软件也正在从过去的嵌入式软件向全栈式软件转变,进而实现基础软件和功能软件、硬件软件的解耦,以及基础软件与硬件的解耦,即“双解耦”。

无论整车企业还是软硬件供应商,都在积极迎合这些趋势创新突破,特别是在智能驾驶、智能网联、智能座舱等核心领域。传统车企和造车新势力之外,百度、华为、小米等一批有互联网基因的企业入局汽车产业,更是加速了汽车产业的智能化竞争和行业变局,有力推动着汽车行业的智能化转型。

几乎所有车企都在智能网联技术研发方面不遗余力,并将用户体验作为主要卖点。比亚迪、宝马、奔驰、长安、极狐、智己和阿维塔等也已纷纷宣布获得了中国L3级自动驾驶测试牌照(图4所示为长安汽车的牌照),这不仅表明这些车企在智能驾驶技术领域取得了巨大的进步,也拉开了自动驾驶技术全新篇章的序幕。

图4 长安汽车拿到17张高快速路的L3级自动驾驶道路测试牌照

总体上,我国自动驾驶汽车从封闭场地测试向道路测试快速迭代,各地积极推进自动驾驶测试进展和示范应用落地,截至2023年底的最新数据是:我国已建设了17个国家级测试示范区、7个国家级车联网先导区,16个“双智试点”城市;累计开放测试道路超20000km,发放测试牌照超过4700张,路侧基础设施建设超过8500余套;自动驾驶出租车、公交车、自主代客泊车、无人配送以及干线物流等典型应用场景示范深入推进,自动驾驶新业态不断涌现。

5 构建未来出行新业态

展望2024年,中国汽车工业协会有一组预测数据:中国市场在2024年的汽车总销量将达到3100万辆,同比增长3%。预计其中乘用车销量约2680万辆,商用车销量约420万辆;新能源汽车销量将达到1150万辆,同比增长20%;汽车出口量总体有望达到550万辆。对中国汽车市场,我们继续充满信心。

放眼更远的未来,从电动汽车到智能交通再到未来出行,其市场价值归根结底来源于用户价值的创造与提升。因此,未来出行的技术创新和转型方向必须更贴近出行需求的本质,“以人为本”,为人提供更便利、更安全和更舒适的出行服务,这是行业发展的共同目标。

“汽车百年未有之大变局所带来的变化是全方位的、全面的,不仅仅是在技术上,而且在企业的经营方式、投融资方式、盈利模式以及用户使用方式等方面都会有一系列的根本性转变。”苗圩说道。这意味着,汽车行业相关企业未来的经营模式,将从卖硬件转向卖软件、从卖产品转向卖服务,而未来出行的新业态,也将在软件、服务的无限创新中,拥抱多姿多彩的无限可能性。

本文为“AI汽车制造业”首发,未经授权不得转载。版权所有,转载请联系小编授权(VOGEL100)。本文作者龚淑娟。本文转载请注明来源:AI汽车制造业

龚淑娟

李峥

热点文章

-

智能汽车场景化开发:系统融合与 用户体验的协同研究

2026-07-20

-

“泰钽”来了!开启智能越野3.0时代

2026-07-22

-

基于传动效率的多模复合功率分流混合动力系统模式控制研究

2026-07-21

-

乘用车混合动力总成系统设计和性能仿真研究

2026-07-22

-

动力系统主导车市质变,增程器迈入系统竞争

2026-07-23

-

基于深度学习的电驱实验系统设计

2026-07-24

-

-

基于深度学习的电驱实验系统设计

针对传统永磁同步电机建模方法难以兼顾精度与实时性的问题,本文基于深度学习技术提出一种融合物理约束的永磁同步电机降阶模型,通过深度神经网络实现对电机非线性电磁特性的精细化建模。围绕所提降阶模型,搭建了电驱实验系统,并将该模型集成至电驱系统中,实现了实时硬件在环验证。在不同工况下对降阶模型和传统dq轴解析模型开展实验分析,结果表明,所提出的基于深度学习的永磁同步电机降阶模型在保证高精度建模的同时,实现了更好的动态性能。该模型支撑的实验系统可用于电驱系统的快速仿真与控制算法研究,具有良好的工程应用前景。

作者:

-

动力系统主导车市质变,增程器迈入系统竞争

-

“泰钽”来了!开启智能越野3.0时代

-

乘用车混合动力总成系统设计和性能仿真研究

-

基于传动效率的多模复合功率分流混合动力系统模式控制研究

-

智能汽车场景化开发:系统融合与 用户体验的协同研究

评论

加载更多