全球TOP100汽车零部件供应商排行榜

作者姓名:Sven Prawitz1 龚淑娟2

作者单位:1-《Automobil Industire》编辑部,2-《汽车制造业》编辑部

出版信息:《汽车制造业》2025年第4期。

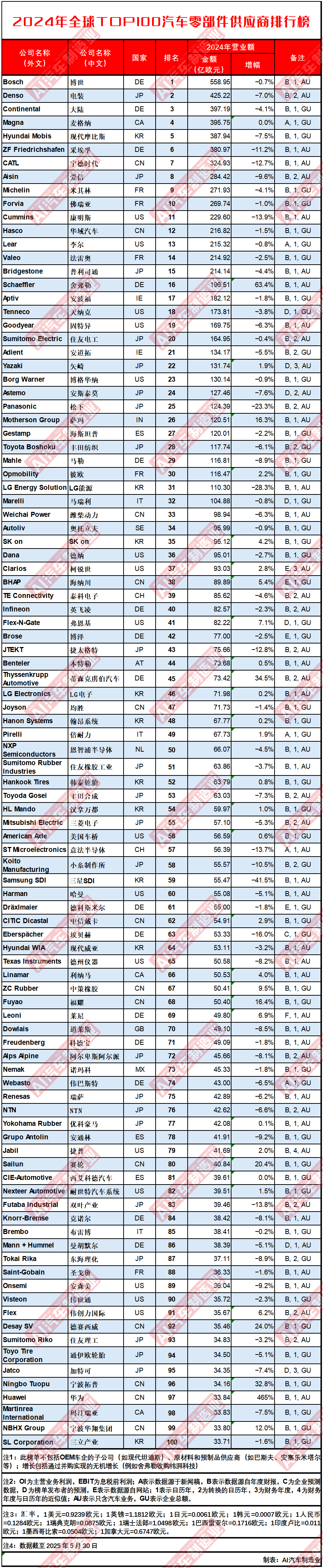

AlixPartners 集团旗下Berylls咨询公司日前评选出了2024年全球TOP100汽车零部件供应商,榜单如表所示,博世、电装、大陆位居前三甲,100家供应商在汽车零部件行业当中各领风骚。

这一排行榜的排名基于上一自然年的销售额而定,但鉴于统计口径的不同,部分数据可能存在差异。另外,因为这是一个汽车供应商的榜单,所以部分拥有多业务领域的企业,这里只统计了汽车相关业务的销售额。此榜单不包括OEM车企的子公司及原材料和预制品供应商。

在这个2024年的百强榜单中,日本企业最多,占了23席,德国企业有16家,比2023年少了3家,美国企业有14家,比上年少了1家,中国企业则比上一年增加了4个达到了12家,其他还有韩国9家、法国3家、西班牙3家、意大利3家、爱尔兰2家、瑞士2家……

德国弗戈传播集团旗下《Automobil Industire》独家发布这个榜单,机械工业信息研究院旗下《汽车制造业》作为其国际版权合作媒体,在中国同步发布。《Automobil Industire》和《汽车制造业》还从行业的视角对榜单做了一些不同维度的分析,包括排名及位次变化、增长率、利润率以及对新晋企业的特别关注等,供业内人士参考。

TOP10领头羊企业未变但排名略有变化

在这个排行榜中,2024 年全球十大汽车零部件供应商的企业与上年一样,但个别企业的位次发生了一点变化。

第1位博世,汽车业务销售额558亿欧元,微降 0.7%,利润率3.7%,利润率承压。这表明,即使是市场领导者,也感受到了市场的压力。

图片来源:网络

第2位电装,销售额425亿欧元。值得一提的是,电装虽然销售额下降 7%,但利润率有所提升,达到了7.7%,说明其产品结构得到了优化,或者成本控制非常有效。

第3位大陆,营业收入397亿欧元,排名上升了2 位,利润率有所改善,提升至5.8%。顺便提及的是,这家德国巨头在2025年4月宣布将其汽车子集团独立为欧摩威(AUMOVIO),其上市计划定于9月进行。此外,大陆还在2025年6月宣布将要出售其康迪泰克子集团,具体事宜将于2026年进行。

第4位麦格纳,销售额396亿欧元,与2023年基本持平,业务稳定,排名则上升了2位。

第5位现代摩比斯,排名下降1位,销售额下降 7.5%,这可能与韩系车在全球市场的销量下滑不无关系。

第6位采埃孚,排名比上一年下降了3位,利润率仅 0.5%,这家德国供应商面临巨大挑战,正在经历艰难时期。

第7位宁德时代,其动力电池的营业收入下降 12.7%,但仍保住了第7位。实际上,宁德时代的动力电池销量是增长的,营业额的下降是由于碳酸锂等原材料价格下降,其动力电池产品的价格进行了相应的调整,导致了营业额的下降。

图片来源:中经微能源

第8-10位依次是爱信、米其林、佛瑞亚,排名不变,继续稳居前十。

市场增长赢家与失意者

市场风云变幻,总有新的机会涌现,抓住机会就能取得增长。在今年的排行榜中,有几家企业的增长率表现非常亮眼,尤其华为的汽车业务增长非常惊人,也有几家企业的业务下滑非常明显,让人感觉到竞争的残酷。

华为的智能汽车相关业务以465%的爆发式增长首次冲进百强榜单,排名第97位,这个增长数字不仅远超行业预期,更将其推向了智能汽车产业链的核心舞台。

图片来源:鸿蒙智行

舍弗勒则通过收购纬湃科技实现了销售额同比增长超60%,排名跃升13位,现在到了第16位,可喜可贺。蒂森克虏伯汽车业务增长34.5%,排名上升20位到了第45位。

宁波拓普业务增长32.8%,新晋榜单,排名第96位。惠州德赛西威以24%的增长引人关注,排名第 92 位。赛轮轮胎以20.4%的增幅使其在轮胎领域的表现优异。

以上提到的多家中国供应商的亮眼表现,充分展现了中国制造、中国创造在世界汽车行业当中与日俱增的非凡实力。

有风光赢家,亦有失意者。失意者当中,三星SDI尤为突出,这家韩国动力电池专家排名暴跌23位至第59位,销售额下降 41.5%,利润率为-1.1%,尽显颓势。LG新能源排名也下降了10位至第31位。三星SDI的业绩下滑主要是由于欧洲和北美市场主要汽车制造商的动力电池订单减少,此外,新工厂的投资等因素也对其利润率产生了负面影响。LG新能源的情况也类似。这两家企业都加大了在美国和中国的投资。松下的汽车业务下滑23.3%,排名下降5位,在2024年的股权转让之后,松下汽车业务由松下和阿波罗共同运营。

埃贝赫业务下滑16%,排名下降8位,这表明传统零部件供应商正面临巨大压力,业务转型也许是他们最大的战略性挑战。

逆境中的盈利王者

疫情之后,全球汽车年市场恢复缓慢,当前面临的主要挑战包括产能过剩、市场需求疲软以及供应链等诸多复杂问题。逆境之中,无论业务量有多大,利润率才是最关键的生存和发展指标。

图片来源:网络

百强企业当中,得益于汽车芯片的高附加值和市场需求增长,半导体企业的利润率令其他企业倾羡。瑞萨以近30%的利润率领跑百强榜单,尽管销售额下滑,但这家半导体专家仍保持盈利,主营业务汽车电子市场表现突出,抓住了汽车芯片市场的强劲增长需求。英飞凌在总体业务略有下滑的情况下也实现了近 24%的利润率,这主要得益于其在碳化硅技术和AI服务器市场中的技术优势,及其在电动汽车和智能座舱、自动驾驶系统的市场当中的增长。

连接与传感技术供应商TE Connectivity以近20%的利润率表现也显得非常亮眼,其在人工智能和电动汽车技术领域的创新,进一步巩固了市场领先优势和利润率,另一方面是亚太市场增长强劲,该公司近几年也因此加大了在中国的投资和产能。

玻璃领域的供应商福耀取得了21.2%的利润率。随着智能驾驶技术的发展,汽车玻璃不再仅仅是遮风挡雨的工具,还成为智能座舱和智能驾驶系统的关键载体。福耀玻璃通过开发高附加值产品,如智能天幕、调光玻璃等,提升了产品的毛利率。

轮胎制造商中,韩泰轮胎(利润率18.7%)、通伊欧轮胎(原东洋轮胎,利润率16.6%)和倍耐力(利润率13.3%)表现出色。

潍柴动力将增长驱动力与 13.3% 的利润率相结合,CIE汽车的利润率也达到了13.6%,他们在传统汽车零部件领域树立了标杆。

2024年榜单中的新晋企业

在2024年的评比中,中国企业增加了4个,美国企业增加了1个,而德国企业则有3家掉出了榜单。

特别值得关注的是,有6家企业新晋百强榜单,他们分别是:美国捷普,排名第79位,这家电子服务提供商温和增长2%;德赛西威,强势进入第92位,这家智能座舱系统企业以24%的增速和7.6%的稳健利润率令人印象深刻;日本加特可重返第95位,但这家变速器专家面临7.4%的销售额下滑,这也说明掉出TOP100榜单的排名靠后的几家下滑更严重,加特可才得以跻身TOP100;宁波拓普以32.8%的增长和12.9%的利润率位居第96位,令人印象深刻;华为汽车业务备受业界瞩目,465%的增长将这家科技巨头推向百强企业第97位,这家原来主营通信业务的公司进军汽车市场,其智能汽车业务大获成功;宁波华翔集团以12%的增长实现了冲击百强榜单的目标,排名第99位。

中国供应商的竞争力持续提升

越来越多的中国供应商表现出了强劲的实力。近些年的百强榜单中,2012年只有孤独的潍柴动力1家,10年之后的2022年已有10家,2023年有8家企业,2024年又增加了4家,现在一共有12家跻身百强行列,他们分别是:宁德时代(第7位)、华域汽车(第12位)、潍柴动力(第33位)、海纳川(第38位)、均胜(第47位)、中信戴卡(第62位)、中策橡胶(第67位)、福耀(第68位)、赛轮(第80位)、德赛西威(第92位)、宁波拓普(第96位)、华为(第97位)和宁波华翔集团(第99位)。

根据SNE Research的数据,宁德时代在动力电池领域已连续8年(2017年至2024年)全球使用量排名第一,2024年全球市占率达到37.9%,领先第二名20.7个百分点。中信戴卡是铝轮毂的行业龙头,全球市场占有率超过35%,连续10年稳居该领域的全球销量榜首。作为全球知名汽车玻璃企业,福耀汽车玻璃在2024年的全球市场占有率约为34%,在世界第一的宝座上已稳稳坐了14年。华为智能汽车解决方案业务的爆增,既是对汽车智能化趋势的最佳反映,也是其持续践行“根技术+生态开放”战略并最终取得成果的集中爆发。在电动化+智能化的行业趋势中,“技术纵深+生态协同”的发展路线,值得全球汽车行业深思。

未来市场机遇与挑战并存

数据显示,汽车行业仍处于变革之中——部分传统供应商业务萎缩的同时,新兴科技企业正在强势抢占新市场;电动汽车领域蓬勃发展,但电池制造商在经历了市场繁荣之后进入了整合期,半导体企业则继续保持着价值链高端的利润优势。

德国供应商的表现喜忧参半。舍弗勒的并购使其业务显著增长,并且获得了更加完善且具有高度互补性的产品组合;而采埃孚几乎无利可图,计划出售部分业务,然而资本市场的冷淡使其出售计划进展缓慢;大陆集团整体业务趋于稳定,但拆分汽车子集团、未来出售康迪泰克子集团等大动作之后,集团化规模优势不再,下一年的榜单也将因此发生更多变化。

亚洲市场竞争愈发激烈:中国在新能源汽车市场表现出了势不可挡的领先优势,并且在很多技术领域的突破性进展,这将使其有更多发展机会,百强榜单中中国企业的身影每年都越来越多,新进入者都是强势崛起的明星企业;日本企业在百强榜单中强势占据23席,其中不乏综合表现非常优秀的企业,但也有部分企业的排名变化、利润率降幅等需要引起警惕;韩国电池专家正经历严峻考验,中日韩在全球动力电池领域的格局或将改写,我们拭目以待。

机遇与挑战并存,行业洗牌正在加剧,未来几年将决定新的行业格局。展望未来,我们认为,技术的创新性和领先性将比传统的规模优势更为重要,规模在利润率的考验中也难遮其丑,瘦身或转型势在必行,面向未来市场的产品结构和持续创新,才有可能带来新的增长和发展空间。

本文被引格式:[1]Sven Prawitz,龚淑娟. 全球TOP100汽车零部件供应商各领风骚[J]. 汽车制造业,2025,(4). 欢迎引用。

AI汽车制造业

龚淑娟

李峥

相关推荐

-

国内首部智能座舱安全评价标准启动编制,已有10家单位确认参编!

由中国汽车工业协会作为归口管理单位,智合标准中心作为组织起草单位,启动了《智能网联汽车座舱产品安全评价规范》团体标准编制工作。

2025-04-03

-

-

AI大模型赋能智能汽车产业发展的分析与展望

人工智能(AI)大模型技术正在加速重构智能汽车产业的价值链。本文通过介绍AI大模型的发展历程,对比了大模型的两类技术范式,提出大模型的行业发展痛点,分析大模型“从静态模型到动态智能”的技术趋势和“从平台竞争到与应用竞争”的产业发展趋势。从产品价值赋能到产业链价值重塑角度,系统分析了大模型在智能驾驶、智慧座舱以及车联网等领域的赋能效应,揭示了大模型在汽车产品研发设计、生产制造到后市场服务的产业效率提升和用户体验革新的关键作用。

2025-03-24

热点文章

-

直播预约 | 尺寸偏差、缺陷遗漏、反复整改?从试制到量产,如何从容应对车身质量挑战

2026-07-31

-

直播预约 | EINES-AI视觉赋能整车制造:焊装到总装的质量控制

2026-08-04

-

电动汽车分布式牵引力控制功能开发与优化研究

2026-08-03

-

德国马牌携手品牌大使尹正,共塑“无惧湿滑”的驾控安全新标杆

2026-07-30

-

奇瑞尹同跃:2000万辆以后,我们不再参加内卷

2026-07-28

-

质量为源:APIS助力中国汽车高质量发展

2026-07-30

-

杜尔在阿根廷:助力大众Pacheco工厂涂装升级

2026-07-28

评论

加载更多