中国汽车出海发展趋势研判与投资建议

一、我国汽车出海发展特征分析

近年来,我国汽车出海的关注度和活跃度大幅跃升,主要有三大驱动要素:从政策端来看,2023年4月国务院发布的《关于推动外贸稳规模优结构的意见》,要求培育汽车出口优势,支持汽车企业实施出海战略。2023年12月商务部等9单位发布的《关于支持新能源汽车贸易合作健康发展的意见》,从6大方面18项举措直击痛点、堵点,促进新能源汽车产业的国际化发展。从企业端来看,经过20多年的发展,自主品牌企业的技术研发能力由跟随向引领转变,尤其是电动化、智能化技术对跨国品牌取得了比较优势,具备了到海外直面竞争的技术实力。从市场端来看,国内市场竞争激烈,卷价格、卷产品、卷技术、卷流量等层出不穷,而汽车产品的出口溢价率高达1~2倍,海外市场盈利可观,汽车出海将成为企业拓展增量空间的重要选择。

表1 《关于支持新能源汽车贸易合作健康发展的意见》主要内容

表2 汽车产品出口溢价率统计表

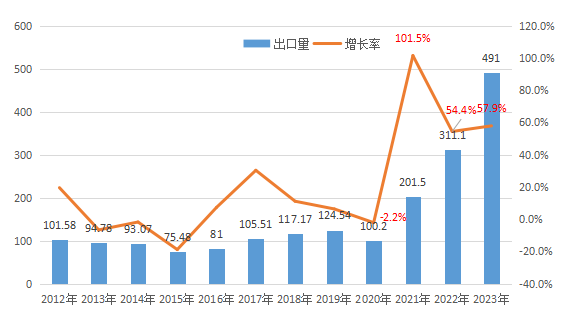

(一)我国汽车出海驶入发展快车道

回顾我国汽车出口的发展历程,主要有以下几个特点。第一,从2012年到2020年,我国汽车出口总量长期徘徊在100万辆的规模上上下波动,以价格竞争为主要特征的经济型燃油车难以打开出口的局面。第二,2021年以来,我国汽车出海驶入发展快车道。2021年,汽车出口首次突破200万辆,达到201.5万辆,同比增长101.5%,超过韩国,成为世界第三大汽车出口国。2022年,汽车出口迈上300万辆台阶,达到311.1万辆,同比增长54.4%,超过德国,成为世界第二大汽车出口国。2023年,汽车出口再创历史新高,达到491万辆,同比增长57.9%,成为世界第一大汽车出口国。第三,我国新能源汽车出口规模从2021年的30.8万辆快速提升到2023年的120.3万辆,新能源汽车年度出口增幅遥遥领先于同期传统燃油车出口增幅,成为拉动汽车出口的新动能。

图1 2012-2023年中国汽车出口量及增长率图(单位:万辆)

图2 2021-2023年中国新能源汽车出口量及增长率图(单位:万辆)

(二)汽车企业出口呈现“两超多强”竞争格局

从汽车企业出口竞争格局上来看,主要有以下几个特点。第一,在规模上,呈现了“两超多强”竞争格局,其中上汽集团和奇瑞汽车出口达到百万辆级,分别达到109.9万辆和92.5万辆,分别占企业销售总量的22%和50%。第二,在增长速度上,比亚迪同比增长3.3倍,主要受益于东盟新能源汽车市场的快速发展。吉利汽车和奇瑞汽车均同比增长1倍以上,主要受益于俄罗斯传统燃油车市场的替代性增长。

图3 2023年中国汽车企业出口量TOP10增长率图(单位:万辆)

(三)我国汽车出口流向主要集中在“一带一路”国家和欧洲国家

从汽车出口流向上来看,主要有以下几个特点。第一,“一带一路”国家出口表现突出。出口俄罗斯一枝独秀,几乎全部是燃油车,2023年汽车出口量高达90.9万辆,同比增长4.6倍。主要原因是2022年俄乌危机之后,德国、法国、日本、韩国等跨国车企放弃了俄罗斯65%的市场份额,陆续退出俄罗斯市场,而中国汽车企业迅速填补,实现了超预期增长。菲律宾、泰国都在大力支持新能源汽车的发展,2023年汽车出口菲律宾和泰国分别达到了17.2万辆和16.9万辆,同比增长92.0%和18.2%,而新能源汽车出口渗透率分别达到了67.4%和92.9%。第二,欧洲国家尤其是汽车市场非常成熟的西欧国家,我国汽车出口车型主要是新能源汽车。其中,比利时、英国、西班牙汽车出口量分别为21.7万辆、21.4万辆和13.9万辆,新能源汽车出口渗透率分别为89.9%、64%和69.1%。

图4 2023年中国汽车出口量TOP10国家统计图(单位:万辆)

表3 2023年中国汽车出口量TOP10国家新能源汽车出口渗透率

二、中国汽车出海发展趋势

(一)外贸出口形势趋严,欧美国家试图通过关税和技术壁垒,减缓中国新能源汽车出口的步伐

中国新能源汽车出口的爆发式增长已经引起了美国和欧洲等国家和地区的警觉。试图通过关税和技术壁垒,减缓中国新能源汽车出口的步伐。美国在今年的5月14日宣布,在基础关税2.5%的基础上,对进口中国电动汽车加征100%的关税。同时,《美国通胀削减法案》要求,2024年起新能源汽车的关键矿物材料或其他电池组件若由中国等地区企业生产,美国购车人就无法享受3750美元至7500美元的税收抵免。欧盟委员会决定自7月5日起,对自中国进口的电动汽车征收临时反补贴税,最长期限为4个月。在此期间,欧盟成员国将通过投票来决定最终的反补贴措施,如获通过,欧盟将对中国电动汽车正式征收为期5年的反补贴税。《欧盟电池与废电池法》要求自2024年7月起,动力电池制造商和供应商必须主动提供碳足迹声明;要求根据欧盟的计算法则计算碳足迹;欧盟将对动力电池碳足迹进行评级,到2027年设定阈值,高于阈值的产品将禁止进入欧盟市场。这将大大增加了企业的合规成本。同时,《碳边境调节机制》自2023年10月1日开始适用,2026年起全面起征,导致源自欧洲以外的电池和电动汽车的成本上升,每车约增加350-750欧元成本。

(二)本地化生产是汽车出海做大做强的必然选择

除了汽车产品的直接出口,我们认为,本地化生产是汽车出海做大做强的必然选择。主要原因,一是规避关税和非关税壁垒,降低跨境运输风险;二是降低生产成本、完善本地供应链、提升品牌的当地影响力。根据公开资料的统计,本地化生产的类型主要有自建、合资、收购等方式,其中KD是当前的主流形式。截至2024年6月底,23家中国汽车企业海外已经投产、在建、规划建设工厂总数量达到94个,年产能达到422万辆。

(三)全价值链出海是中国汽车出海的终极目标

全价值链出海主要包括研发、生产、销售、供应链以及售后服务。在产品研发方面,充分利用总部研发和本地研发相结合的模式,建设满足当地用车场景和消费需求的产品研发体系,进行适应性开发。在生产制造方面,充分移植中国的生产制造经验进行本地化生产,采用数字化工厂等全新生产方式提升生产效率和质量。在销售方面,充分利用当地销售网络,建立以经销为主、直销为辅的销售模式。在供应链方面,对核心供应链进行垂直整合,实现就近建厂配套,提升差异化竞争力和快速响应能力。同时,建立全球供应链体系,实现降本增效。在售后服务方面,建立高品质的原厂配件区域仓库网络和售后服务网络,提升快速响应能力,树立服务口碑。我国的汽车企业,例如上汽和吉利汽车,通过全球并购重组,积累了全价值链出海的经验。

表4 我国汽车企业全球并购重组发展情况

(四)新能源汽车进军东盟市场正在成为新热点,而泰国、印度尼西亚、马来西亚成为投资布局的重点

泰国、印度尼西亚、马来西亚三国汽车总产量占东盟十国汽车总产量的90%以上,因此泰国、印度尼西亚、马来西亚成为布局的重点。在泰国,除了上汽、长城汽车已经投产PHEV等车型之外,合众、比亚迪、广汽、长安、奇瑞纷纷计划2024年到2025年投产新能源汽车,产能合计38万辆,不仅在泰国国内销售,而且辐射周边东盟国家及其他地区。在印度尼西亚,除了上汽、东风小康、奇瑞已经投产电动车等车型之外,比亚迪计划2026年建成投产,年产能15 万辆,主要生产ATTO 3 (元PLUS出口版)、海豚等。在马来西亚,吉利基于宝腾工厂生产燃油车,也计划导入生产新能源汽车。广汽和合众也计划2024年和2025年投产。

表5 中国汽车企业在东盟国家投产现状与规划

(五)反向合资合作成为汽车出海新模式

一是上汽集团对外资品牌反向输出,包括动力电池电池、电驱、电控、底盘等下车体平台技术、插电式混合动力技术、自动驾驶技术、智能座舱技术。二是吉利汽车对沃尔沃进行技术反哺,推出电动汽车,主攻欧洲市场。同时与LEVC(伦敦电动汽车公司)联合研发纯电架构SOA,并在英国发布,推动吉利汽车“技术出海”迈向了新的高度。三是捷豹路虎将采用奇瑞混动和纯电技术平台,预计将于2024年下半年发布。四是小鹏汽车与大众汽车战略合作。基于小鹏汽车的G9车型平台、智能座舱以及高阶辅助驾驶系统软件,双方共同开发B级电动汽车车型;同时,小鹏汽车为大众汽车电动汽车平台开发EEA电子电器架构。五是零跑与 Stellantis成立合资公司,发展海外市场。零跑国际是 Stellantis 与零跑按 51%∶49%比例成立,负责在中国以外的市场销售零跑T03和零跑C10。自2024年9月开始进军欧洲市场9个国家,计划2024年底前将欧洲销售网络拓展至200家,并于2026 年将销售网络拓展至500家。自2024第四季度起,零跑国际将进军印度和亚太、中东和非洲及南美。目标是到2030年在中国市场以外销售50万辆。

(六)供应链与整车企业的“抱团出海”趋势日益明显

随着特斯拉新能源汽车的国产化,特斯拉在中国建立了完善的本土供应链体系,形成了“T”链。随着特斯拉海外工厂的投产,部分“T”链企业也跟随特斯拉在墨西哥工厂、波兰工厂、德国工厂等就近生产配套。2024年第一季度,合众新能源在泰国曼谷的KD工厂启动量产,也携带中国供应商在泰国曼谷以及罗勇工业园一带建厂,实现共同出海。在抱团出海模式下,供应链企业加快出海进程,实现整车企业就近配套;整车企业提升产品竞争力,有效降低零部件成本。同时,一些整车企业携带供应链企业与国外政府谈判,共建产业园区并进行一体化管理成为新选择。三、中国汽车出海投资建议

(一)构建价值主张,积极抢抓新一轮汽车出海窗口期

总结欧美日韩汽车企业的出口经验,他们抓住了消费需求的变化,构筑了流水线生产、精益管理、平台化模块化等价值主张,而中国汽车企业在电动化、智能化方面已经取得了全球领先,亟待构建价值主张,抓住21世纪20年代和30年代约20年的汽车出海窗口期,实现传统燃油车和新能源汽车的区域差异化出海。

(二)采用低成本辐射方式,坚持长期主义投资和布局海外市场,提升全球化运营能力

第一,投资泰国,辐射东盟、澳大利亚、新西兰等市场。泰国是中国汽车企业集中建厂的国家,可以作为中国汽车右舵车型出口中心。第二,投资墨西哥,辐射美国、加拿大市场。墨西哥是出口导向型国家,没有本土汽车品牌,中国汽车企业可以深耕墨西哥,通过《美国-墨西哥-加拿大协定》进入北美市场。第三,投资匈牙利、意大利,辐射英国、法国、德国等欧洲市场。匈牙利和意大利都参与或支持“一带一路”倡议,可以成为中国汽车企业进驻欧洲的桥头堡,进而辐射欧洲和全球市场。第四,投资巴西、阿根廷,辐射南美洲市场。近年来,巴西和阿根廷的新能源汽车快速发展,市场潜力巨大,对中国汽车企业进入持欢迎态度。 总之,面对新一轮汽车出海窗口期,建议整车及供应链企业有序出海,构建价值主张和品牌特色,坚持长期主义投资和布局海外市场。

中国汽车工业信息网

龚淑娟

李峥

热点文章

-

智能汽车场景化开发:系统融合与 用户体验的协同研究

2026-07-20

-

“泰钽”来了!开启智能越野3.0时代

2026-07-22

-

基于传动效率的多模复合功率分流混合动力系统模式控制研究

2026-07-21

-

乘用车混合动力总成系统设计和性能仿真研究

2026-07-22

-

动力系统主导车市质变,增程器迈入系统竞争

2026-07-23

-

基于深度学习的电驱实验系统设计

2026-07-24

-

-

基于深度学习的电驱实验系统设计

针对传统永磁同步电机建模方法难以兼顾精度与实时性的问题,本文基于深度学习技术提出一种融合物理约束的永磁同步电机降阶模型,通过深度神经网络实现对电机非线性电磁特性的精细化建模。围绕所提降阶模型,搭建了电驱实验系统,并将该模型集成至电驱系统中,实现了实时硬件在环验证。在不同工况下对降阶模型和传统dq轴解析模型开展实验分析,结果表明,所提出的基于深度学习的永磁同步电机降阶模型在保证高精度建模的同时,实现了更好的动态性能。该模型支撑的实验系统可用于电驱系统的快速仿真与控制算法研究,具有良好的工程应用前景。

作者:

-

动力系统主导车市质变,增程器迈入系统竞争

-

“泰钽”来了!开启智能越野3.0时代

-

乘用车混合动力总成系统设计和性能仿真研究

-

基于传动效率的多模复合功率分流混合动力系统模式控制研究

-

智能汽车场景化开发:系统融合与 用户体验的协同研究

评论

加载更多