化危机为转机 新能源汽车市场是否未来可期?

近日,中国汽车工业协会公布了2022年4月国内国产汽车销售情况。受到国际形势以及国内疫情等综合因素的影响,本月的汽车市场遭遇巨大冲击。芯片短缺与停工停产问题的加剧,导致企业产能严重不足,影响汽车的整体产量。而难以确定的疫情侵扰,也大幅削减了消费者的购车意愿,让车市再回寒冬。

综上所致,4月的汽车产销量数字均被定格在120万辆左右,成为近十年来同期月度的最低值。无论是乘用车还是商用车,都在本月出现了大幅的产销量下滑。而令人欣慰的是,新能源汽车的整体表现相对要好于整体的汽车市场动向。

整体市场遇冷 新能源现曙光

首先,我们来看一组数据,4月国产汽车产销量分别为120.5万辆和118.1万辆,环比分别下降46.2%和47.1%,同比分别下降46.1%和47.6%,同比环比数字的全面下跌,也印证了目前国内汽车市场正处于低谷期当中。

新能源汽车方面,4月份产销量环比有所下降,同比继续保持较快增长。产销量分别为31.2万辆和29.9万辆,环比分别下降33.0%和38.3%,同比分别增长43.9%和44.6%,市场占有率达到了25.3%。

前面提到,不稳定的国际形势、全球缺芯问题的延续以及国内疫情的反复,都为国内汽车市场蒙上了一层阴影。那么,为何新能源汽车市场却能够在一定程度上“幸免于难”呢?近期,国内油价高居不下,燃油车使用成本明显提升。相对而言,纯电动汽车受到的影响则小得多,耗电所产生的支出对于用户来说并未发生明显变化,这部分的用车成本仍旧处于低位。因此,消费者对于新能源汽车的购买意愿获得了提升的依据。

除此之外,国内对于新能源汽车的持续大力推广也收获成效。在国家政策与用户需求的共同牵引之下,国内主机厂和配套厂也在新能源汽车领域不断发力。现阶段,在新能源汽车产品以及新能源汽车周边应用等方面,国内相关企业的技术水准已经走在世界的前列。可以说,无论是在车辆本身的硬件层面,还是在车辆智能化的软件层面,目前的国产新能源汽车已经达到了一定的高度。最终,这些具有出色产品力的新能源汽车将为中国乃至全球用户带来更佳的使用体验,要知道,中国新能源汽车在2021年的出口量已经位居世界第一!

基础保障到位 电池产销稳定

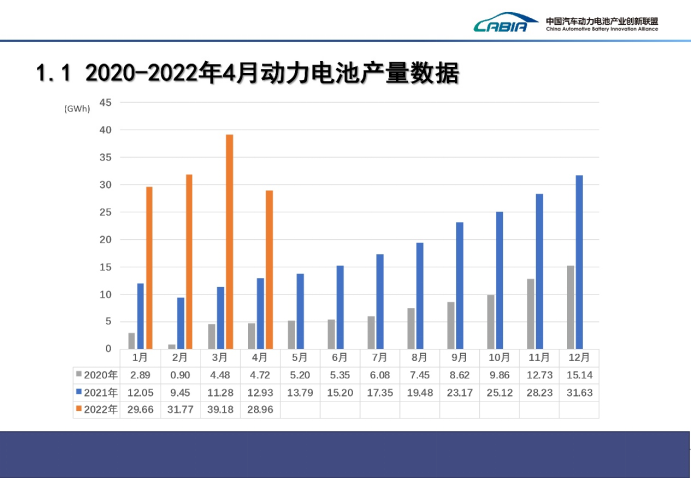

作为电动汽车三电系统中重要的一环,动力电池的产能对整个新能源行业都起到了重要的支撑作用,正所谓“手中有粮,心中不慌”,充沛的电池产量,能够保证每一辆纯电动产品的顺利下线。4月,我国动力电池产量29.0GWh,同比增长124.1%,环比下降26.1%。动力电池的装车量13.3GWh,同比增长58.1%,环比下降38.0%。通过比对不难看出,动力电池的市场表现轨迹与新能源汽车高度相符,这也证明了二者互助共生的关系。

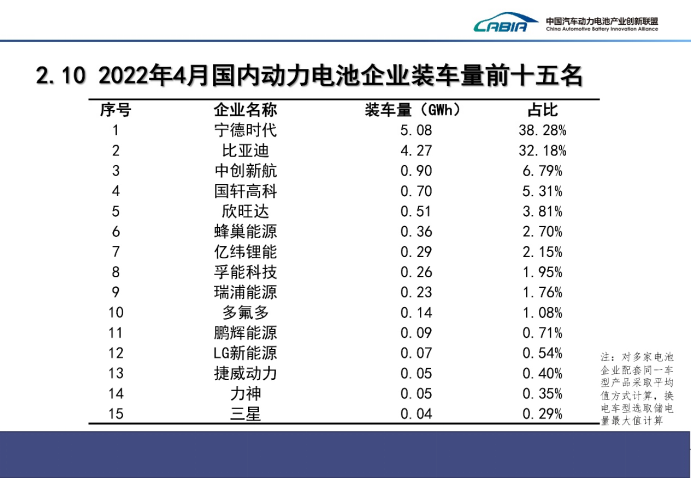

今年4月份,在国内动力电池企业装车量的前十五名当中,宁德时代和比亚迪作为传统劲旅,占据了国内动力电池市场的绝对领导位置。宁德时代不仅在国内拥有庞大的市场基础,其在全球市场的占有率也已经处于领先地位。而比亚迪同样表现出对新能源汽车的专注,就在不久前,比亚迪宣布停止燃油车的生产,它们将会把全部重心放在纯电动和插电混合动力汽车业务上。也正是因为有这种“铁了心”搞电的企业,才能够更加深入而有力的促进中国新能源汽车的高速发展。

新能源汽车是未来吗?是,但不全是

在未来,新能源汽车一定是汽车行业的重要组成部分,这是不可逆的大趋势。在实现汽车“新四化”的道路上,新能源汽车占据着举足轻重的地位。法规政策的利好、技术基础的保障,都为新能源汽车的快速发展打下了坚实的基础。而用户基数的保证,以及消费者购车观念的升级与转变,则为新能源汽车疏通了市场终端的前行道路。同时,随着“双碳”目标的推进,新能源汽车市场无疑将驶入发展的快车道。

现在,中国新能源汽车市场已经从之前的“野蛮发展”,变化为更具针对性与合理性的有序生长。新能源汽车企业将更加看重车辆的整体品质,以及技术的研发与应用,诸如智能驾驶、车网互联等方面,都成为了考量一辆优秀新能源汽车的重要标准。当然,机遇与挑战向来是并存的,新能源汽车的未来发展仍然需要面对诸多问题。

其中,车辆成本就是一个痛点,企业需要思考如何合理控制车辆制造成本,比如通过车辆模块化生产、软件高度集成等手段降低制造成本。在补贴退坡的大环境下,能够不让用户承担更为繁重的购车成本,从而保证新能源市场的积极性与活力。与此同时,攻克技术壁垒、提升产品综合素质等课题,也是各家企业需要花心思钻研与验证的。而电动车续航里程的问题、动力电池在寒冷地区衰减的问题、充电便利性的问题等,仍然有待优化和完善,用户需要制造者们提供更加优质的解决方案。不仅如此,就短期而言,新能源与传统燃油汽车的车辆特性差异鸿沟仍然存在,并且无法避免。

龚淑娟

李峥

热点文章

-

智能汽车场景化开发:系统融合与 用户体验的协同研究

2026-07-20

-

“泰钽”来了!开启智能越野3.0时代

2026-07-22

-

基于传动效率的多模复合功率分流混合动力系统模式控制研究

2026-07-21

-

乘用车混合动力总成系统设计和性能仿真研究

2026-07-22

-

动力系统主导车市质变,增程器迈入系统竞争

2026-07-23

-

基于深度学习的电驱实验系统设计

2026-07-24

-

-

基于深度学习的电驱实验系统设计

针对传统永磁同步电机建模方法难以兼顾精度与实时性的问题,本文基于深度学习技术提出一种融合物理约束的永磁同步电机降阶模型,通过深度神经网络实现对电机非线性电磁特性的精细化建模。围绕所提降阶模型,搭建了电驱实验系统,并将该模型集成至电驱系统中,实现了实时硬件在环验证。在不同工况下对降阶模型和传统dq轴解析模型开展实验分析,结果表明,所提出的基于深度学习的永磁同步电机降阶模型在保证高精度建模的同时,实现了更好的动态性能。该模型支撑的实验系统可用于电驱系统的快速仿真与控制算法研究,具有良好的工程应用前景。

作者:

-

动力系统主导车市质变,增程器迈入系统竞争

-

“泰钽”来了!开启智能越野3.0时代

-

乘用车混合动力总成系统设计和性能仿真研究

-

基于传动效率的多模复合功率分流混合动力系统模式控制研究

-

智能汽车场景化开发:系统融合与 用户体验的协同研究

评论

加载更多