1季度乘用车累销567万辆 韩系回归日系走弱

4月10日,全国乘联会公布了我国3月份乘用车市场产销数据。数据显示,今年3月份,全国狭义乘用车产量为215.6万辆,同比微增1.5%,销量为197.9万辆,同比增长4.1%。崔东树表示,从3月销量,可以看到汽车市场需求结构正在发生剧烈变化,即轿车和SUV销量增速开始逐渐趋同,当然,也应看到3月SUV销量相对下滑明显。

1-3月,我国狭义乘用车累计销量为566.9万辆,同比增长4.4%。整体来看,2018年第一季度我国狭义乘用车增速保持了平稳态势。同时,3月自主品牌销量表现突出,合资品牌表现相对两极分化,韩系呈大幅回暖趋势,同比增长30%。

3月国内销量分析

3月销量为197.9万辆 同比增长4.4%

具体来看,3月份,全国狭义乘用车销量为197.9万辆,同比增长4.4%。其中,轿车销量为97.3万辆,同比增长6.7%。SUV销量为84.4万辆,同比增长6.9%。MPV销量继续保持一定幅度下滑趋向,为16.1万辆,同比下滑-19.2%。整体来看,2018年1-3月国内销量为566.9万辆,轿车累计销量为270.5万辆。同比增长5.0%。SUV累计销量为250.8万辆,同比增长4.4%。MPV累计销量为45.4万辆,同比下滑18%。

3月份产量分析

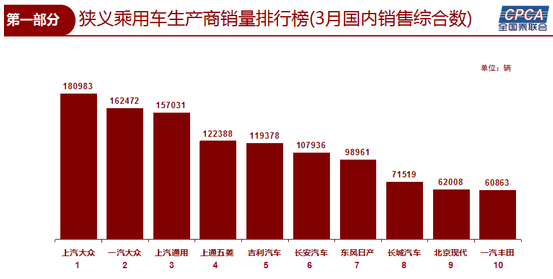

从狭义乘用车国内销售综合数来看,前三名分别是上汽大众、一汽-大众、上汽通用,销量分别为18.1万辆、16.2万辆、15.7万辆。总体来说,产销相对正常,1-3月整体销量处于疲软状态。

从狭义乘用车国内销售综合数

从狭义乘用车生产商销量排行榜看,3月主力车企销量表现超强,而二线车企表现了销量同比下滑的趋势,两级分化特征加大,乘联会预计其两级分化走势还将处于延续状态。崔东树表示,二三线企业如何自救是一个课题。

乘联会表示,3月车市最明显的特征是韩系回归与日系走弱的反差。自主品牌中,吉利销量表现整体较强。长城汽车环比增长不错,但整体表现略低预期,其中哈弗H6表现较好,重回自主SUV销量排行榜的冠军位置。随着金融去杠杆力度加严,商业流通类MPV需求持续不强,部分优秀自主车企的表现平淡。崔东树表示,目前消费升级越来越明显,豪华车卖得越来越好,大众、通用等高溢价品牌销量表现不错,通用与五菱品牌的销量表现正是高溢价品牌和入门品牌的销量表现的代表。

新能源车逐步市场化 插混车型或为新消费增长点

在新能源方面,3月新能源车批发销量为5.6万台,同比增长1倍、环比增长90%,呈现超预期爆发增长特征。随着2月的新补贴政策的发布,开始根据政策节奏寻找市场机会,比亚迪、北汽、上汽、奇瑞、江淮等车企也将在新能源市场开始新一轮的布局工作。

在新能源市场,随着2018年新能源补贴政策的发布,车企开始紧随政策调整产品策略,希望逐步使企业摆脱对补贴的依赖,实现自主的努力发展。未来,新能源车就逐步走向市场化的导向。

从近几月工信部汽车燃料消耗量公告看到,插混车型正在逐步丰富,自主品牌的比亚迪、上汽、广汽是插混的传统主力厂家,近期的长安、长城、吉利等企业的插混车型也都纷纷亮相。而通用、福特、现代等的插混车型也都登录公告并陆续销售。据乘联会预计,未来的插混车型仍是较大的潜力市场。随着自主纯电动A0级SUV平价入市,新能源市场从补贴已转向激发消费需求转型。目前插混仍是针对上海等特殊群体为主,未来插混车型也会出现平价趋势,激发消费潜力。

预计4月产销增速不大 中美贸易战暂对车市影响小

4月共有20个工作日,乘联会预计,4月我国乘用车市场产销量将不会有大幅度增长。同时,今年1季度末经销商库存压力小,5月1日后制造业等增值税税率将下调1个点,预计部分4月末国内批发销量可能转到5月初。同时,房地产泡沫消费挤压问题仍在延续,中西部和中小城市消费不旺将仍影响自主品牌的入门级消费增长。

目前,很多车企未来定位核心产品不仅仅是汽车,移动出行服务也将成为核心产品的一部分。随着滴滴垄断网约车的高提成高利润示范效应,出行领域的高利润也为车企延伸出行服务市场带来一定的机遇。

对于中美贸易战,乘联会表示,目前对车市影响不大,但也将使国内车市进入相对复杂的状态,中国汽车应该谨慎进入美国市场,如果进入美国市场,中国车企很可能成为靶子。事实上,目前中国汽车仍是出口发展中国家和以发展内需为主。同时,中国整车出口对发展中国家的实际改善不大,部分优势市场没有实质性的突破。

![]()

2001-2009 Vogel Industry Media版权所有 京ICP备12020067号-15 京公网安备110102001177号

获取更多评论