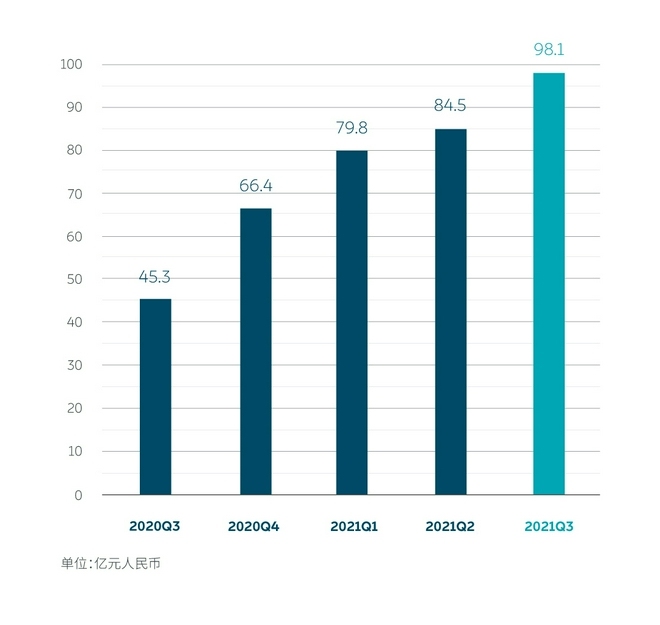

蔚来2021年三季度营收98.1亿元 共交付24439辆新车

在今天,蔚来汽车发布了其2021年三季度财报,数据显示在三季度蔚来营收98.1亿元,现金储备达470亿,交付24439台,预计2021年第四季度的总交付量将达23,500到25,500辆。在财报电话会上,蔚来方面表示NAD软硬件系统的开发工作也在顺利推进。基于NT2.0平台的另外两款新车型的开发工作也在按计划开展,预计于明年下半年开始陆续交付给用户。

2021年第三季度汽车销售额为86.368亿元人民币(13.404亿美元),同比增长102.4%,环比增长9.2%。

2021年第三季度总收入为98.053亿元人民币(15.218亿美元),同比增长116.6%,环比增长16.1%。

蔚来2021年第三季度交付24,439台,创交付新高,同比增长100.2%,环比增长11.6%,其中ES8车型交付5,418辆,ES6车型交付11,271辆,EC6车型交付7,750辆。预计2021年第四季度,车辆交付量将达到23,500辆和25,500辆之间,较2020年第四季度增长约35.4%至46.9%,较2021年第三季度下降约3.8%至增长约4.3%。预计总收入在93.760亿元人民币(14.551亿美元)至101.056亿元人民币(15.684亿美元)之间,较2020年第四季度增长约41.2%至52.2%,较2021年第三季度下降约4.4%至增长约3.1%。

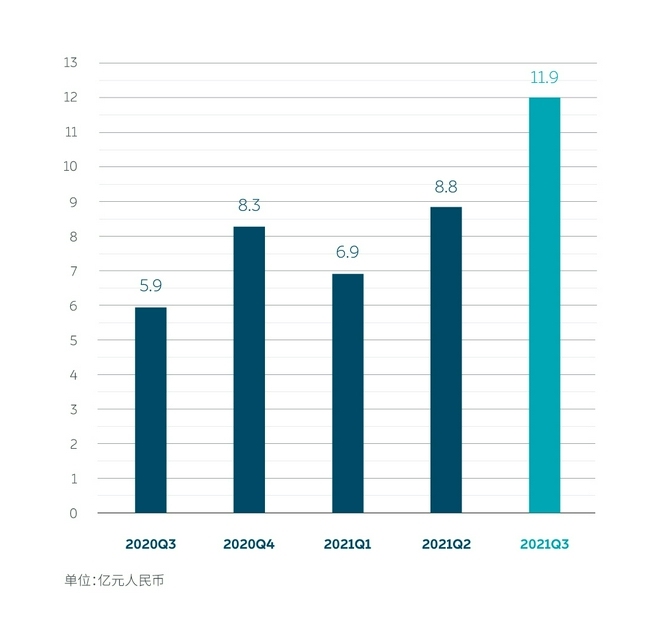

2021年第三季度研发费用为11.931亿元人民币(1.852亿美元),同比增长101.9%,环比增长35%。除股权激励费用外的研发费用(非美国通用会计准则)为10.95亿元人民币(1.699亿美元),同比增长89.5%,环比增长36.7%。

2021年第三季度研发费用的同比和环比增长主要由于新产品和技术研发费用的增加,以及研发人员的增加。Q3开始研发费用会有显著增加。 同时,蔚来整体新产品新技术的“研发-量产落地”效率与体系能力相比过去迅速提升。同时,在2022年,蔚来将交付包括ET7在内的三款基于NT2.0技术平台的新车型,2022年蔚来将同时有六款车型在售,NT2.0的三款车型将具备点到点的自动驾驶能力。

2021年第三季度销售及管理费用为18.249亿元人民币(2.832亿美元),同比增长94.1%,环比增长21.8%。除股权激励费用外的销售及管理费用(非美国通用会计准则)为16.675亿元人民币(2.588亿美元),同比增长85.2%,环比增长24.7%。

销售渠道:截至目前,蔚来在中国地区已建成蔚来中心32家和蔚来空间285家,覆盖城市132个,海外方面已在挪威奥斯陆建成1个蔚来中心。其中在2021年第三季度共建成蔚来中心4家,蔚来空间39家。

售后服务渠道:截至目前,蔚来在中国地区已建成蔚来服务中心43家,授权服务中心181家,总共覆盖城市141个。

充换电设施:截至目前,蔚来在中国地区已建成换电站608座,超充站360座,2690根,目的地充电站560座,3155根。其中在2021年第三季度共建成换电站217座,超充站175座,766根,目的地充电站159座,882根。

高速换电布局:在608座换电站中,目前已有127座高速换电站。中秋节蔚来发布了“五纵三横四大都市圈”的高速换电网络布局计划,计划于2022年春节前全部完成该计划。

其中“五纵”包含G1京哈高速、G4京港澳高速、G2京沪高速、G5京昆高速、G15沈海高速。目前G1京哈高速、G2京沪高速以及G4京港澳高速已全线贯通。

“三横”包含G30连霍高速、G50沪渝高速以及G60沪昆高速(上海-湖南邵阳段),目前正在逐步打通中。

“四大都市圈”包含京津冀都市圈、长三角都市圈、大湾区都市圈以及成渝都市圈,目前京津冀都市圈已打通,长三角都市圈已初步打通。

今年全球车市受到芯片短缺的影响,导致产量下降,蔚来自然也不能幸免。但Q3季度财报增长幅度还是很大的,依然保持营收增长,这与其越来越大的品牌影响力有很大关系,越来越多的消费者开始认这个品牌。不过在新产品推出方面,蔚来的新车除了ET7外,均要等到明年下半年,节奏略有缓慢。

![]()

2001-2009 Vogel Industry Media版权所有 京ICP备12020067号-15 京公网安备110102001177号

获取更多评论