中国汽车供应链模式的未来发展趋势

0 前言

纵观全球汽车供应链的合作模式,目前的主流有两种:一种是以欧美为代表的战略合作伙伴的模式,以“契约”为合作的基础,双方平等合作、共同协商,各自保持独立,各自努力创新,形成了良好的协同发展关系;另一种是以日韩为代表的供应链合作模式,主机厂在供应链企业中参股,形成了一种以资产为纽带的更为紧密的独特关系,由此也形成了协同创新、共同降本增效和危机快速反应的合作模式。

中国汽车供应链合作的模式,还在探索发展和逐步形成之中。目前存在的深层矛盾是“理念上向往欧美的平等共赢合作,执行中却深陷东亚等级的路径依赖”,也就是说,表面上平等合作,执行中却难以摆脱传统等级文化的习惯,常常“以大欺小”压制供应商,难以形成高效协作。这在本质上是商业理想与文化基因之间的撕裂。

中国汽车供应链模式的未来会怎样发展?我们认为不会简单地走向欧美模式或日韩模式中的任何一种,而是可能在博弈中逐步探索出一条带有显著中国特色的、独特的供应链模式,通过数字化工具来弥补传统等级文化弱点,最终形成“数字驱动型共生联盟”的供应链模式。

1 当前困境的根源:文化惯性vs商业理想

1.1 “伪战略合作”的成因

表面上平等的战略合作,是一种“伪战略合作”,其成因主要有四个方面。

一是历史路径依赖。中国车企在早期的合资合作中,通过“市场换技术”,引入和执行的是国外汽车企业的管理模式,由外方提供标准、确定供应链企业,中方只是执行。中方关注的是质量和供货周期,但并不能够深刻理解供应链中更深层的合作伙伴关系,而是将其简单理解为主机厂有决定选择供应商的权利,主机厂属于强势的甲方,而供应商有求于主机厂,依赖于主机厂的认可和认同,并将这种思维惯性延续到本土供应链管理中。

二是成本死亡竞赛。在价格战的红海中,主机厂为了自己的生存而将成本压力简单转嫁给一级供应商,一级供应商通过同样的方式再去压制二三级供应商,形成了“压力传导型”的供应链,而非“价值共创型”供应链。这种关系只聚焦于短期的盈利要求,而很少考虑长期的未来发展。

三是速度死亡竞赛。中国汽车市场具有很多自身的特点,其中一个重要的特点就是产品调整的速度非常快,或者说竞争对手之间相互学习和借鉴的速度非常之快——竞争对手的产品一有新的吸引消费者的地方,其他企业马上学习,随即就在下一代产品中体现出来。这需要供应商的反应和跟随的速度非常快,因此,主机厂对供应链企业的反应速度要求非常之高。

四是信任缺失。双方缺乏长期互信,主机厂怕被供应商“卡脖子”,供应商怕主机厂“过河拆桥”,导致合作基于短期博弈,而非长期战略。

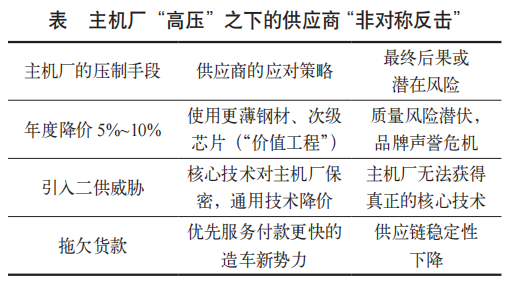

1.2 主机厂“高压”之下的供应商“非对称反击”

在主机厂的强势压制之下,中国传统的“上有政策下有对策”的传统习惯也表现得淋漓尽致,很多非正常的应对措施层出不穷,部分举例见表。

种种压制与应对,容易使供应链企业之间形成恶性循环,最终影响整个汽车产业的健康稳定发展。

2 欧美模式vs日韩模式:背后是不可复制的文化基石和不同的发展阶段

中国无法简单复制欧美和日韩的供应链模式,因为我们的文化基因和社会根基与之完全不同。

首先,我们很难复制欧美的“契约精神”,因为缺乏深厚的诚信体系底蕴,契约常被视为谈判的起点,而非终点,执行中充满“灵活变通”。此外,我们信奉“成王败寇”,这种以结果论英雄的价值取向,反而使严格遵守和执行承诺似乎是一种不够成熟和灵活的表现。我们渴望成功,但可能往往忘了成功的背后首先必须满足合规性。

其次,我们很难复制日韩的“血脉共生”,因为缺乏“年功序列”“终身雇佣”和“集团主义”的社会文化基础。中国商业社会更具流动性,职业经理人和企业家的“打工心态”或“老板心态”更重,难以形成真正的命运共同体。我们也习惯了“宁为鸡头,不为凤尾”的心态,企业家都想“自己说了算”,难以形成一个合作共生的整体。

再者,我国目前的汽车产业发展阶段,与欧美日韩等国家不同。欧美日韩等发达国家的汽车产业已经进入成熟阶段,其供应链体系在经历了多年的竞争和变革之后已经相对稳定。而中国汽车产业的崛起,也就是“十四五”期间的事情,目前基本还处于“群雄争霸”的阶段,在这个阶段,市场局势快速变化、企业快速起伏经常发生,因此,各类合作都仍处于探索阶段,短期内尚难以形成稳定的供应链模式。

3 中国模式的必然演进:数字驱动的新型共生体

在激烈的市场竞争中,中国的供应链模式最终可能将走出第三条路,其核心是以数字化技术为连接器、以市场规模为合作筹码,构建一个“基于数据透明和利益共享的开放式共生联盟”。

3.1 联盟的核心特征

一是权力来源的变化:从“主机厂权威”转向“技术/数据权威”。谁掌握核心技术(如宁德时代的电池、华为的智能驾驶)或用户数据(如蔚来的用户生态),谁就拥有话语权。

二是关系重构:从“等级命令”转向“生态位合作”。主机厂做“链长”,整合终端体验;0.5级供应商(如华为、科大讯飞)提供平台化技术;一级供应商做模块化集成;二级供应商做核心零部件技术攻关。

三是协作机制:从“压价”转向“透明化成本核算+利益分成”。

四是信任建立:从“关系信任”或“合同信任”转向“数据信任”。

这一切需要充分利用数字化的工具,通过开放式的数据来弥补供应链合作中的不信任、猜忌和互相提防的状态,通过数字化工具来实现数据透明、数据信任和协作供应,并在分工的基础上实现各自的创新与发展。

3.2 实践雏形已经出现

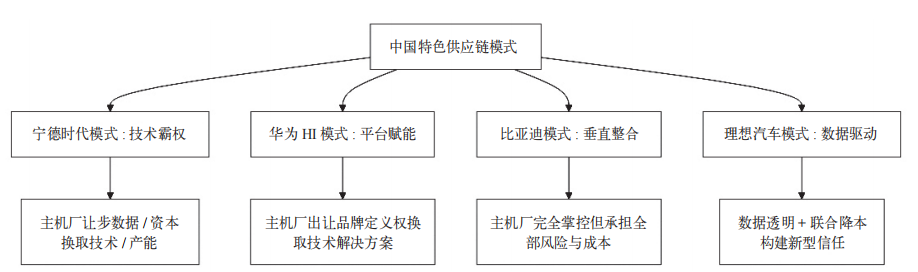

在中国汽车产业发展过程中,我们已经看到了一些实践的雏形,比如宁德时代模式、华为HI模式、比亚迪垂直整合模式和理想汽车模式等,如图1所示。

图1 中国特色供应链模式的几种实践雏形

宁德时代模式是一种技术霸权型模式,凭借绝对的技术优势和产能优势,使得主机厂需预付巨额货款、让渡部分数据主权,甚至共建工厂(与蔚来、奇瑞等),形成了“技术换订单、资本深度绑定”的新型供应链关系。

华为HI模式是平台赋能型模式,华为作为0.5级供应商,提供全栈智能驾驶解决方案鸿蒙智行,“五界”的主机厂(赛力斯、长安、奇瑞、北汽和江淮)享受技术红利,但必须接受华为的技术标准和品牌影响,形成“你用我的技术,我分你的利润”的利益联合体。华为“五界”如图2所示。

图2 华为“五界”(图片来源:鸿蒙智行管网)

比亚迪垂直整合模式中,比亚迪旗下的弗迪电池、弗迪动力、弗迪科技、比亚迪半导体及比亚迪电子等自供体系,保证了核心技术的可控性和成本极致优化,但也对外部供应商形成了一定的排斥感,较为封闭。

理想汽车模式属于数据驱动型模式,通过精准的用户需求和成本核算,与供应商“开放式算账”,联合攻关降本,共享价值增量。

3.3 未来形态

对于中国汽车供应链模式的未来发展,我们认为最终的稳定状态将是“多元混合模式”。

对于核心的“三电”、智能座舱和智能辅助驾驶等,会形成“技术寡头联盟”,如宁德时代、华为等,主机厂与之将继续走强强联合的共生发展模式。

对于非核心标准化部件,会走向类似欧美的“高效契约市场”,通过招标、年降等市场化手段继续竞争。对于中间地带的重要部件,会出现“参股+战略合作”的混合模式(学习日韩),通过资本纽带强化合作,但又保持一定的外部竞争性。

4 中国汽车供应链的特色之路

中国汽车供应链的未来,既不会是纯粹的欧洲“契约精神”,也不会是日韩“血脉共同体”,而将可能是一种基于数字技术和市场实力的现实主义功利性共生联盟。这种数字驱动型共生联盟,其主要优势表现在:极致的效率、快速的技术迭代和对市场无与伦比的响应速度。其主要挑战表现在:如何建立真正的长期信任,避免陷入“短期利益至上”的陷阱,在开放与控制之间找到平衡。

成败的关键,在于头部主机厂和头部一级供应商能否展现出足够的战略远见,从“零和博弈”的思维中跳出来,建立一种长期信任、共同协作的持久战略合作关系,利用数字化工具实现成本和数据的透明化,共同把“蛋糕”做大,并逐步设计出公平合理的分蛋糕机制。真正长久的汽车供应链模式,应该也必须做到主机厂和零部件供应商双方的合作“血浓于水”,这需要未来中国汽车人的智慧和格局。

本文为“AI汽车制造业”首发,未经授权不得转载。版权所有,转载请联系小编授权(VOGEL100)。本文作者:许海东,单位:中国汽车工业协会。责任编辑龚淑娟,责任校对何发。本文转载请注明来源:AI汽车制造业

AI汽车制造业

龚淑娟

李峥

相关推荐

-

“软件定义汽车”时代的六大关键优化策略

《汽车制造业》特别策划了本期增刊,聚焦“降本增效”的企业迫切需求,特别邀请了6位汽车行业专家,一起探讨降本增效之道,希望能够为业内企业带来一些思考和启发。本篇特邀专家为长安汽车产品 CEO、高级总工程师,《汽车制造业》编委会委员吴礼军。

2025-08-20

-

固态电池,量产难了?!!

在日前举办的「2025 中国汽车论坛」中,中国汽车技术研究中心有限公司首席科学家王芳直言,固态电池仍存在四个在短期内难以突破的核心问题:离子传导通道不够明确、生产工艺复杂、安全控制未到位、大规模量产难度高。

2025-08-17

-

绿色钢铁之路

世界钢铁行业正在必然地走向绿色环保,所有知名钢铁生产商都在积极行动以降低碳排放。但大家可能不太清晰的是,所谓的“绿色钢铁(Green Steel)”,其成本会不会增加?客户会不会接受这些成本?钢铁生产商在生产汽车用绿色钢铁的道路上还要走多久?

2025-08-14

热点文章

-

直播预约 | 尺寸偏差、缺陷遗漏、反复整改?从试制到量产,如何从容应对车身质量挑战

2026-07-31

-

直播预约 | EINES-AI视觉赋能整车制造:焊装到总装的质量控制

2026-08-04

-

电动汽车分布式牵引力控制功能开发与优化研究

2026-08-03

-

德国马牌携手品牌大使尹正,共塑“无惧湿滑”的驾控安全新标杆

2026-07-30

-

奇瑞尹同跃:2000万辆以后,我们不再参加内卷

2026-07-28

-

质量为源:APIS助力中国汽车高质量发展

2026-07-30

-

杜尔在阿根廷:助力大众Pacheco工厂涂装升级

2026-07-28

评论

加载更多