汽车电子组件:一个正在发展的市场(上)

汽车中出现的电子设备和系统越来越多,而它们也是汽车功能创新的驱动力。

汽车厂商正在越来越多地使用电子系统和集成电路用于汽车的各种应用,包括驾驶员信息和通信、车内娱乐电子设备、传动系和身体控制电子设备以及汽车安全和舒适设备。

全球每年7亿辆汽车的销售量为产品提供了巨大的市场机会。仅在西欧的汽车销售量就达到了大约2.50亿辆。据市场研究公司Research & Markets(研究与市场)预测,到2010年,汽车中使用的电气和电子产品元件占汽车总成本的比例将从目前的25%提高到40%.集成在汽车中的电气和电子组件中的一半是半导体集成电路。随着市场价值在2011年达到1.23亿欧元(1.80亿美元)和平均年增长率达到6%至9%,汽车电子将成为电子产品市场中的主要分市场之一。

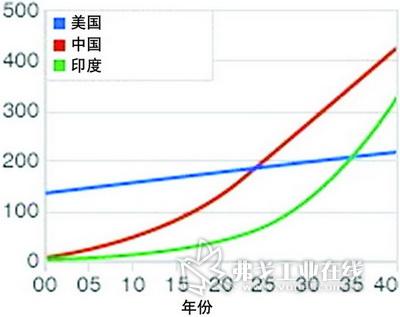

图1 全球汽车保有量预测

数据来源:Goldman Sache Economist

这个增长率与全球汽车生产增长率形成了鲜明的对照。全球汽车生产在预测期内的平均年增长率是大约3%.因此,从销售收入方面看,汽车电子市场正在以比汽车市场快得多的速度增长。这显示了企业电子密度和复杂性日益增加的总趋势。据德国ZVEI(德国电气电子工业协会)组织称,全球汽车微电子市场将增长11.9%.到2011年,全球汽车微电子市场的销售收入将从2006年的191亿美元增长到335亿美元。

汽车电子已经成为汽车市场的主要差异化标准之一。在利润明显减少、销售和生产增速下降、竞争更加激烈和汽车日益商品化的汽车市场,汽车电子产品将为汽车增加价值,特别是在西欧国家。

汽车市场的一个重要推动因素是管理部门要求提高安全性和减少汽车污染排放的规定。法律能够很快创建这个市场快速发展的条件。

在未来五年里,有五个领域预计将推动汽车电子的增长和技术创新。这些领域包括:减少排放和提高发动机效率;传统的机械系统向电子控制(所谓的“x-by-wire”系统和驾驶员辅助系统)过渡以提高安全性和减少功耗;增强个性化功能,如导航和通信系统;方便性和舒适性的日益增长的需求;新兴国家对汽车日益增长的需求。

在这五个领域中,导航和通信系统以及提高汽车安全性的解决方案提供了提高半导体在汽车中应用的最大潜力。

中国汽车市场

中国汽车市场正在繁荣增长。据市场研究公司iSupply称,到2011年,中国的全球电子系统生产将是半导体消费量的一倍,达到184亿美元。这种增长的主要原因是国内轻型汽车生产对电子原件增长的需求和许多全球汽车厂商正在把生产活动转移到中国。

来自美洲、欧洲、日本和韩国的国际汽车电子系统和组件供应商已经开始与中国公司建立合资企业。这些外国公司包括Delphi、Bridgestone和Bosch.在最近的几年里,通用汽车公司已经投资了3.50亿美元在中国西南部的广西壮族自治区柳州市的五菱合资企业总部建设一个现代的生产厂。这些工厂生产商用的、低价格的、耗油量低的轻型汽车。这与通用汽车在北美的战略正好相反。通用汽车在北美主要销售大型、昂贵的SUV和卡车。这个战略目前受到了汽油价格上涨和消费者口味变化的挑战。消费者现在对环境保护越来越自觉。此外,分析师预测,全球小型企业需求量在未来十年里将增长30%.中国汽车市场去年增长了25%.中国已经超过日本成为全球第二大汽车市场,汽车年销售量达800万辆,其中包括微型卡车和微型汽车。由于中国每100人的汽车拥有量为10%,而美国和西欧每100人的汽车拥有量是 80%,因此,中国的增长潜力是巨大的。据研究公司AC Nielsen称,中国希望拥有一辆汽车的人比其它任何国家都多,但是,他们现在还不想购买汽车。中国的汽车组件行业到2009年将增长到580亿美元,平均年增长率为15%.中国的国内生产肯定能够满足国内对汽车部件日益增长的需求。到2011年,半导体消费预计将增长到28亿美元。这比2006年接近 15亿美元的市场规模扩大了近一倍。据市场研究公司Research & Markets称,这将使中国成为全球增长速度最快的汽车电子市场。这篇报告称,到2012年,中国每辆汽车平均使用的电子原件价值将从2003年的300美元增长到500美元。

用于“四个轮子”的电子系统和组件

平均每辆汽车在30个不同功能的电子系统中集成70至100个处理器。这些电子系统包括发动机控制、传动系、车身电子系统、安全、娱乐和防盗系统等。用于汽车的半导体设备包括微处理器(通常采用和架构)、8、16、32位微控制器、DSP(数字信号处理器)、可编程逻辑设备、接口芯片、开关、ASIC、系统级封装芯片、内存集成电路、电阻、电容、电感、微电机系统、光电组件和许多传感器。据市场研究公司 Strategy Analytics称,在2007年,用于汽车的传感器销售两位2600万个,销售总收入达2600万美元。

#p#副标题#e#在未来的电路中,对于准确、闭环、实时控制和要求处理大量的来自多个传感器的数据等需求将日益增长。配置执行器的系统(如用于自适性前照车灯的系统)也有大量的元件。特别是微电机系统代表了一种非常有潜力的技术,可用于安全气囊、稳定性控制、轮胎压力监视、发动机气流控制和乘员检测系统等各种汽车系统。市场研究公司n-Stat/MDR预测,平均每辆汽车至少使用10个微电机设备。这种微电机设备的市场总价值为15亿美元。其它新兴的应用包括遥控无匙进入(PKE)系统的生物传感器和用于多媒体显示的光学微电机系统。例如,日立去年推出了一种手指静脉识别技术,驾驶员在抓住方向盘的几秒钟之内就能够验证驾驶员的身份。日立公司预测,到2010年,手指静脉识别传感器将开始取代传统的基于钥匙的汽车点火装置。关于虚拟化解决方案,对于更大尺寸的显示屏和触摸屏的需求将日益增长。这些显示屏包括从6.5英寸至8.8英寸的那只汽车导航显示屏和从3.5英寸至4.3英寸的单独的个人导航设备将增大到4.8英寸至5.2英寸。

汽车中使用的视频摄像机的数量也将显著增长。这些视频摄像机将用于巡航控制、避免碰撞或者视频监视等应用。包括夏普在内的许多公司正在开发专门用于汽车中的视频系统。汽车视频摄像机还将提供WVGA分辨率并且将以CCD(用于更高的分辨率要求)或者价格较低的CMOS技术为基础。据市场研究公司 Strategy Analytics称,2008年全球汽车视频摄像机出货量将达到700万台,销售收入将达到大约4000万美元。与集成在手机中的视频摄像机有关的市场将扩大50倍。然而,汽车应用的更严格的要求将使这个市场成为一个非常盈利的边缘市场。

LED在汽车中的应用,特别是在尾灯的应用,大约占整个市场的大约10%.与白炽灯系统相比,基于LED的照明系统以高效率、使用寿命长和电源消耗低而闻名。LED在汽车行业的普及到目前为止一直非常缓慢,主要原因是驾驶电路非常复杂、生产成本高。目前,LED的生产成本正在积极地下降。LED 还非常适合汽车内部的照明应用。一辆汽车需要100至200个白色LED.因此,这个市场的潜力是非常大的。这个市场目前的规模是7.40亿美元,预计在 2010年之前的复合年增长率为14.2%.集成电路在汽车安全中应用的增长趋势是最高的,其次是车体和车箱,这两项应用的增长率为9.8%.在这些方面,需要准确、闭环、实时控制和要求处理大量的来自多个传感器的数据,以便使汽车更安全、更省油和尾气排放更环保。

汽车电子的最重要的应用是车身电子产品,其2007年的市场规模为44亿美元,占整个市场的26%.在2013年,这个市场将达到80亿美元。用于发动机控制的电子系统从2007年至2013年的复合年增长率为5.7%,2013年的规模将从2007年的50亿美元增长到70亿美元。这种需求强烈地表明处理计算能力要满足日益严格的性能要求。依靠查看表格的系统将向基于模型的管理大量数据的平台转变。例如,喷油控制是以若干因素为基础的,包括歧管压力、电池电压、发动机速度、油门位置和尾气氧含量。一辆汽车代表了电子设备应用的非常严峻的环境,因为有振动、温度的变化(可能在零下40度至零上150度之间)、有燃油、严重的电磁场(达到200V/m,而工业和家庭中的电磁场只有10V/m和3V/m)、瞬变高峰±100伏高峰电压、湿度、尘土、突然负载变化和可能的短路等。汽车环境要求电子设备必须保证高水平的质量和可靠性。一个组件的故障就可能威胁到汽车的乘员的安全。汽车电子组件的测试要按照AEC-Q100评测流程和ISO-TS16949技术规范进行。这个技术规范是国际汽车任务组制定的。

在汽车信息系统中,必须共存重要任务层和方便层。前者控制发动机,后者提供工具(如电子窗)。后者虽然对于安全不是非常重要,但是必须要一直工作。随着汽车行业努力减少芯片设计中的故障,这将推动新的集成电路和电子系统设计方法的需求。需要一个网关。这种网关是一个电子系统,作为重要安全部件、方便层和远程信息处理系统等组件的接口。

据市场研究公司Databeans称,飞思卡尔半导体是全球汽车半导体市场领先的厂商,占市场份额的11%.其次是英飞凌,市场份额为10%. 意法半导体排名第三位,市场份额为9%.瑞萨科技的市场份额为7%.NEC电子的市场份额为6%.其它厂商的市场份额为58%.这表明,汽车半导体市场是非常分散的。

#p#副标题#e#在汽车市场经营的公司正在寻求一些方法加快基于新的的功能的应用和降低成本。这些方法包括系统开发商与半导体公司之间更密切的合作、整个行业范围的采用软件标准、以及保护知识产权。采用系 统还需要在系统级设计方面有广泛的经验。这些经验可以通过战略合作获得。这种合作的一个例子就是飞思卡尔半导体与意法半导体之间两年前开始的合作。这两家公司最近推出了他们的联合设计计划所产生的首批四种汽车电源架构微控制器产品。

图2 汽车电子半导体设备包括通常采用和架构的微处理器

以及8、16和32位的微控制器

意法半导体和总部设在荷兰的Mobileye为汽车行业基于视觉的高级驾驶员辅助系统共同开发了EyeQ2系统芯片。去年3月,英飞凌和汽车厂商现代汽车公司在首尔开设了一个联合技术创新中心,长期战略性地共同开发应用在现代公司汽车以及在2010年上市的Kia汽车中的汽车电子系统和架构。Delphi正在与英飞凌制定一个共同开发的项目。这个项目以英飞凌的XC2200系列微控制器为基础,采用Autosar标准。

行业联盟也是开发充分的汽车电子系统的关键。这些行业联盟包括:OSGI(开放服务网关组织)、MISRA(英国汽车工业软件可靠性协会)、AMI-C(美国汽车多媒体接口协会)、 ERTICO(欧洲道路运输信息通讯合作组织),这是欧盟委员会为了发展自己的智能交通系统在1991年创建的。Autosar(汽车开放系统架构)和 Jaspar(日本汽车软件平台架构)是推广网络接口标准化以及企业应用程序软件模块的组织。由IBM发起的开源软件Eclipse团体的成员包括 WindRiver、Altera和Xilinx等公司。这个组织开发了一个框架,允许为整个产品生命周期开发优化的软件。(待续)

![]()

2001-2009 Vogel Industry Media版权所有 京ICP备12020067号-15 京公网安备110102001177号

获取更多评论