超过50%的减重潜力,CFRP如何在汽车应用中发挥其潜在优势

在汽车制造商们努力减轻汽车重量、以满足美国公司平均燃油经济性(CAFE)标准和欧盟CO2排放要求的进程中,碳纤维已成为他们用来应对这一挑战的极具前景的材料选项之一。随着碳纤维复合材料在汽车上应用的与日俱增,复合材料产业将迎来一个前途似锦的未来。而最为重要的是,随着需求的不断变化以及环保法规的日益严厉,全球碳纤维复合材料行业将进入更广泛的变革发展阶段。因此,对于那些希望实现长期增强的公司而言,必须为响应这一重要发展趋势而毫不延迟地开发新的战略。

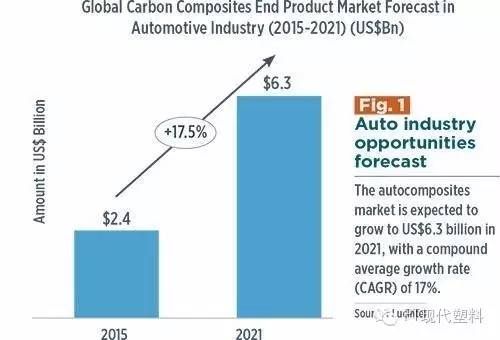

2015财年,全球汽车行业对碳纤维复合材料制品(如车顶板、车身框架和其他更多的部件)的需求量达到了24亿美元的市值,预计未来这一市场将以17%的年均复合增长率增长,到2021年将达到63亿美元。全球碳纤维复合材料的这一增长趋势,很大程度上将归结于豪华汽车、赛车和其他高性能汽车领域对碳纤维增强塑料(CFRP)的强劲需求。

与此同时,政府对燃油效率的管制,以及严厉的CO2排放法规,都正在迫使OEMs在不影响安全性的前提下制造更轻量化的汽车,比如,到2020年,欧盟限定的汽车CO2排放量是95g/km,而目前的监管门槛大约是132.2g/km。类似的,在美国,到2025年,CAFE法规要求一家OEM的轿车和轻型卡车的平均燃油效率要达到23.1km/L,而目前的平均值大约是11.6km/L。

显然,这一挑战为开发更强大且更轻质的汽车及其备件带来了机遇。当Lucintel公司与汽车OEMs的工程师谈论轻量化需求时,他们回应说,他们必须开发减重潜力达50%的汽车结构部件,因此,他们正在审视轻量化的材料,比如,在他们的产品设计中考虑使用先进的高强钢(简称“AHSS”,抗拉强度超过780MPa 的钢)、铝、镁和CFRP。然而,在所有这些材料选项中,唯有CFRP能够提供超过50%的减重潜力。因此,这种先进材料正在受到高度的关注。目前,大多数的主流汽车制造商,如宝马、梅赛德斯、福特和通用等,正专注于将CFRP用于批量生产的汽车中,以作为“满足严格的政府法规要求”的一项措施。

显然,汽车行业最大的发展趋势可能是:开发能使碳纤维部件用于量产汽车的变革技术和材料系统。未来,汽车产业的每一个环节,或者应用的类型,或者材料的类型,都不会采取同样的方式。因此,供应商们需要开发适合的战略以及相应的路线图来推动他们的业务取得成功。

总之,对碳纤维复合材料的应用还在发展之中。因为终端用户总是寻求更少的投入更大的回报、更卓越的质量和更高的安全性,因此复合材料行业必须为适应客户需求的变化而提供相应的产品。当 Lucintel公司与汽车OEMs谈及有关碳纤维应用的机遇时,所有的回答都是:他们将碳纤维看作是最有前景的轻量化材料之一,但他们在应用时面临着许多的挑战。以下是碳纤维复合材料行业需要重点应对的4大挑战,所有这些挑战,都与“每个部件的成本”相关联。碳纤维复合材料行业要想在未来实现更大的增长和盈利,必须解决好这4大难题:

1. 降低纤维成本:碳纤维原材料价格的降低,是确保CFRP部件能与钢和铝部件相竞争的关键。高昂的碳纤维价格,限制了其在许多应用中发挥自身的潜在优势,比如, 汽车OEMs能接受的碳纤维价格是5~7美元/磅,而目前满足汽车应用的碳纤维价格大约是8~15美元/磅。

2. 变革技术:针对碳纤维的应用,汽车行业更多地关注于自动化、模拟仿真和快速的生产节拍这3方面的技术,以此来降低部件的制造成本。他们对更快速、更成熟的复合材料技术有着较高的需求,目标是实现1~2分钟的生产节拍来满足量产的需求。然而,目前市场中大多数用于碳纤维复合材料部件的生产工艺都较慢,通常需要花费几分钟的时间。因此,需要提高自动化程度,同时需要开发适合的材料系统和技术,只有这样,才能使碳纤维复合材料广泛为大众市场所接受。

3. 回收:如果CFRP将在主流汽车中得到应用,那么解决复合材料部件的回收问题就显得比以前更加迫切。比如,出于对政府法规的关切,如欧盟的汽车报废指令,在回收问题得到解决之前,汽车制造商们是不会在主流车型中采用复合材料的。

4. 维修:维修是应用复合材料的一个巨大挑战。只有当修复问题得到有效的解决,CFRP才能被大批量的汽车平台广泛接受。汽车OEMs解释说,对于钢和铝,他们已经开发了很好的维修技术,但用于维修CFRP部件的技术还没有开发出来。

总之,Lucintel公司预计,复合材料行业未来发展的重点将是汽车行业。因此,要想化挑战为机遇,确保未来的盈利性增长,OEMs、一级供应商和材料供应商们不能简单地采用传统的方式,他们需要认真审视机遇并调整行动的优先顺序,部署适当的投资和资源,并为执行这些战略目标而开发新的技能和技术。如果产业链中的所有主要参与者——OEMs、部件制造商和材料供应商都联合起来,CFRP 的未来一定是光明的。

![]()

2001-2009 Vogel Industry Media版权所有 京ICP备12020067号-15 京公网安备110102001177号

获取更多评论