进口车需求增速放缓 平行进口量逼近去年全年

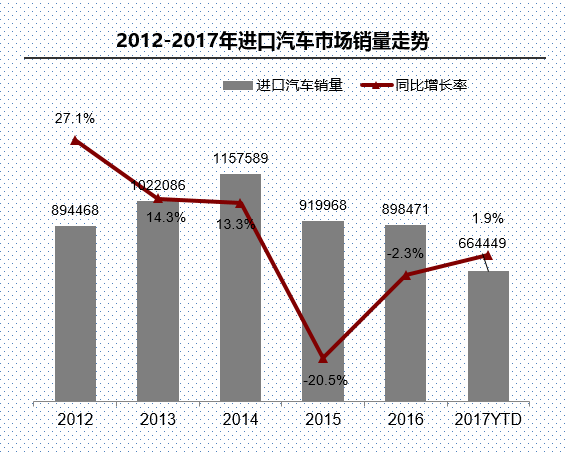

9月,进口车销售8.3万辆,同比下降1.8%;1-9月进口车累计销售66.4万辆,比去年同期增长1.9%,终端需求趋势性放缓。王存表示,需求方面并没有进口量那么乐观,前三个季度终端销售量呈现微增,单月来看,7、8、9三个月呈小幅下滑。需求复苏的态势相对比较弱,而且到四季度还是维持相对复苏的态势。

中国汽车流通协会副秘书长罗磊则表示,今年的进口汽车跟以往有所不同,以平行进口车的快速增长为亮点,并且随着双积分政策的推广实施,平行进口在大排量车型中可能有所作为。

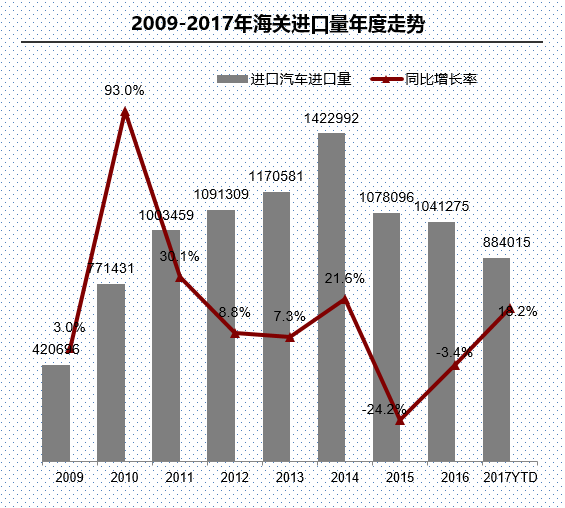

日前,据中国汽车流通协会发布数据显示,9月,中国汽车进口总量为10.3万辆,同比增长26.1%;1-9月,累计进口88.4万辆,同比增长18.2%,进口量持续稳健增长。

中国汽车流通协会进口车专业委员会主任王存表示,相比前两个季度,第三季度增速放缓,说明回补库存的力度是在下降的。目前,库存回补已经基本完成,之后会保持一个相对均衡的状态。

销量方面,9月,进口车销售8.3万辆,同比下降1.8%;1-9月进口车累计销售66.4万辆,比去年同期增长1.9%,终端需求趋势性放缓。王存表示,需求方面并没有进口量那么乐观,前三个季度终端销售量呈现微增,单月来看,7、8、9三个月呈小幅下滑。需求复苏的态势相对比较弱,而且到四季度还是维持相对复苏的态势。

然而,进口车库存似乎所受影响不大,到现在为止仍保持相对稳定状态。9月,进口车行业库存深度为3.51个月,相比去年同期下降了0.27个月。王存表示,进口的增量和销量基本平衡,经销商压力和库存深度也比较小,行业是相对平衡的状态,这个状态目前来说还算是相对比较健康的。

近两年来,平行进口车一直保持比较高的增长,这与一系列的政策与促进活动是分不开的。9月,我国平行进口车总量为1.5万辆,1-9月累计平行进口12.5万辆,同比增速分别为39.3%和46.2%;1-9月平行进口车占进口总量14.1%,与1-8月的14.1%持平。

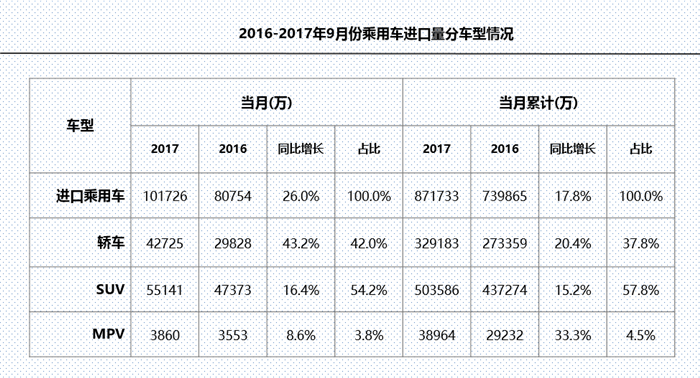

分车型来看,9月,乘用车进口10.2万辆,同比增长26.0%,三大车型都有所增长。数据显示,9月,轿车进口量为4.3万辆,同比增长43.2%; SUV进口量为5.5万辆,同比增长16.4%; MPV进口量0.4万辆,同比增长8.6%。王存认为,MPV由于国产等因素导致该车型增速相对较慢。

对于终端销售来说,SUV的终端销售有所下滑,同比下降2.4%;MPV和轿车的销售有所增长,其中轿车增长6.3%,MPV增长16.2%。

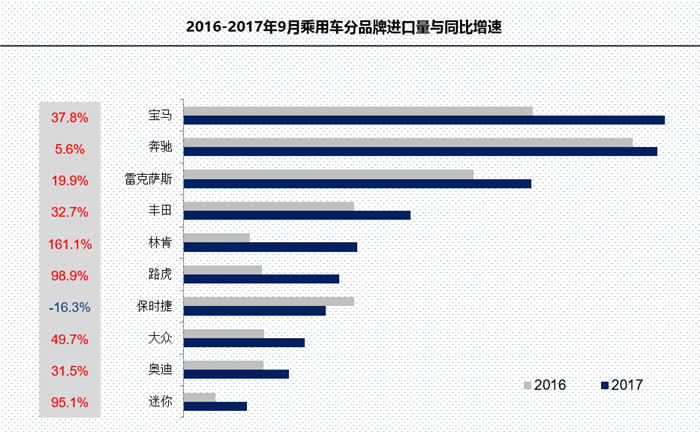

另外,进口车前十品牌中,除了保时捷品牌下滑16.3%外,其他品牌均实现增长。其中,宝马、奔驰、雷克萨斯排名前三,同比分别增长37.8%、5.6%和19.9%;丰田有32.7%的较大增长;林肯、路虎和MINI均有超过95%的大幅增长,涨幅分别为161.1%、98.9%和95.1%;大众有49.7%的同比增长,奥迪也有比较明显的恢复,同比增长31.5%。

从终端销量来看,宝马、奔驰、雷克萨斯、保时捷和大众位居前五,排名基本稳定,但是从9月来看,奔驰月销量同比增长6.4%,超过了同比下滑9.7%的宝马跃居第一。此外,当月销量前十的品牌当中有七个品牌销量实现增长,福特在探险者的带动下,品牌增长最高为69.1%。

中国汽车流通协会副秘书长罗磊则表示,今年的进口汽车跟以往有所不同,以平行进口车的快速增长为亮点,并且随着双积分政策的推广实施,平行进口在大排量车型中可能有所作为。

![]()

2001-2009 Vogel Industry Media版权所有 京ICP备12020067号-15 京公网安备110102001177号

获取更多评论