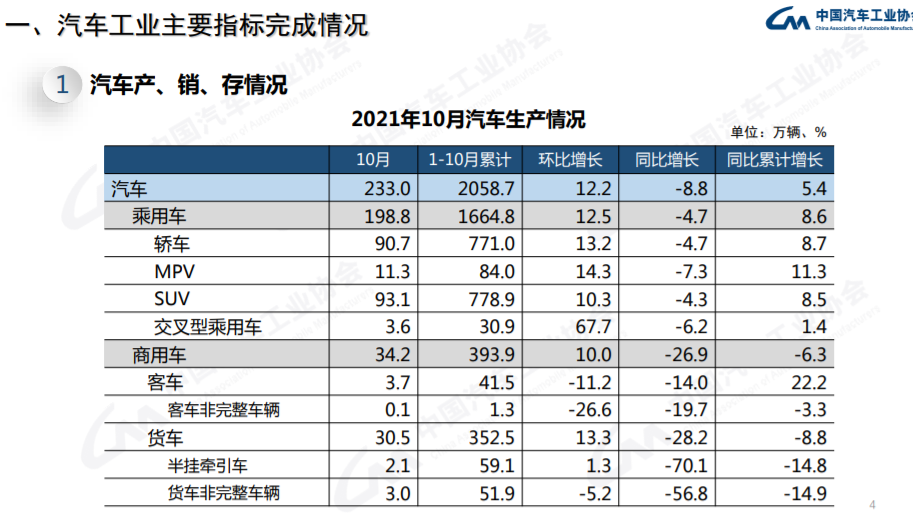

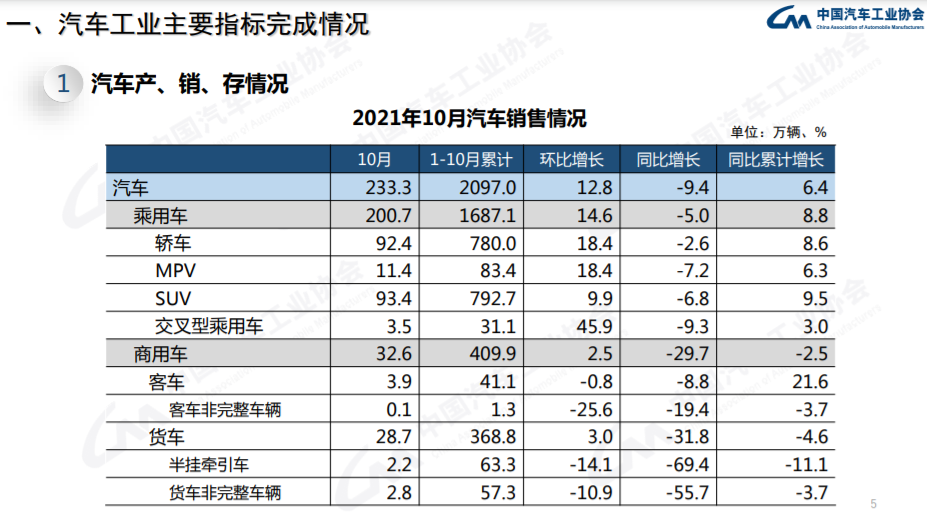

2021年10月全国乘用车销售情况综述

2021年10月,乘用车销量环比延续较快增长,同比降幅比上月有所收窄。本月共销售200.7万辆,环比增长14.6%,同比下降5.0%。在乘用车主要品种中,与上月相比,四大类乘用车销量呈不同程度增长,交叉型乘用车增速更为明显;与上年同期相比,四大类乘用车品种销量均呈下降。

1-10月,乘用车共销售1687.1万辆,同比增长8.8%,增速比1-9月回落2.2个百分点。

10月,中国品牌乘用车依然呈良好表现,销量环比和同比均呈增长,总体表现继续好于乘用车全行业。共销售95.2万辆,环比增长16.0%,同比增长9.2%,占乘用车销售总量的47.5%,占有率比上月提升0.6个百分点,比上年同期提升6.2个百分点。在主要外国品牌中,与上月相比,美系品牌销量增速略低,其他外国品牌均呈快速增长;与上年同期相比,法系销量保持迅猛增长,美系也呈较快增长,其他外国品牌均呈下降。

10月,中国品牌轿车、SUV和MPV市场占有率分别为35.6%、54.1%和72.9%。与上月相比,中国品牌SUV、MPV市场占有率均呈增长,中国品牌轿车有所下降;与上年同期相比,中国品牌轿车、SUV和MPV市场占有率继续保持增长,中国品牌轿车市场占有率增长更为明显。

1-10月,中国品牌乘用车共销售738.7万辆,同比增长28.1%,占乘用车销售总量的43.8%,占有率比上年同期提升6.6个百分点。在主要外国品牌中,与上年同期相比,韩系销量呈较快下降,德系和日系降幅略低,美系和法系均呈快速增长。

1-10月,中国品牌轿车、SUV和MPV市场占有率分别为30.6%、51.9%和68.6%,与上年同期相比,中国品牌轿车、SUV和MPV市场占有率均呈增长。

1-10月,销量排名前十位的轿车生产企业共销售501.8万辆,占轿车销售总量的64.3%。在销量排名前十位的轿车生产企业中,与上年同期相比,一汽大众、上汽大众销量呈较快下降,上汽通用和广汽丰田降幅略低,其他企业均呈增长,上汽通用五菱增速最为显著。

1-10月,销量排名前十位的SUV生产企业共销售470万辆,占SUV销售总量的59.3%。在销量排名前十位的SUV生产企业中,与上年同期相比,一汽大众、上汽大众和上汽通用销量有所下降,其他企业均呈增长,奇瑞汽车和长安汽车增速更为明显。

1-10月,销量排名前十位的MPV生产企业共销售75.3万辆,占MPV销售总量的90.4%。在销量排名前十位的MPV生产企业中,与上年同期相比,东风公司销量呈较快下降,上汽通用略降,其他企业呈不同程度增长,广汽乘用车增速依然最为显著。

![]()

2001-2009 Vogel Industry Media版权所有 京ICP备12020067号-15 京公网安备110102001177号

获取更多评论