浅析三元锂正极材料的发展现状

正如去年我在本系列中所阐述的那样,随着新建产能的陆续完工投产,今年以来以三元锂材料为正极的动力电池已经大范围取代了过去以磷酸铁锂材料为正极的动力电池。作为这样一个变化的结果,三元锂材料中需求弹性最大的原材料钴就如我年初文章中所提及的那样价格一路上扬。但是三元锂材料究竟是什么,什么是NCM、NCA,什么又是111、532、622和811,其未来又会如何发展,就请听我慢慢道来。

根据定义所谓三元材料是指由三种化学成分(元素),组分(单质及化合物)或部分(零件)组成的材料整体。在锂电池的正极材料中其一般均指的是化学组成为LiNixXyCozO2的材料。其中X为Mn时就是NCM,而X为Al时指的就是NCA。而所谓111、523、622和811则均指的是NCM材料中x、y、z三个数字的比例,比如622中的x:y:z就等于6:2:2,其化学组成就是LiNi0.6Mn0.2Co0.2O2。其实从材料的微观结构来看,NCA和NCM非常类似,所以其与NCM类似也有很多不同元素比例的亚种,但是由于其中真正走向产业化规模制造的目前只有松下为首在使用的LiNi0.8 Al0.05Co0.15O2,因而最后NCA就演变成了对它的特指。

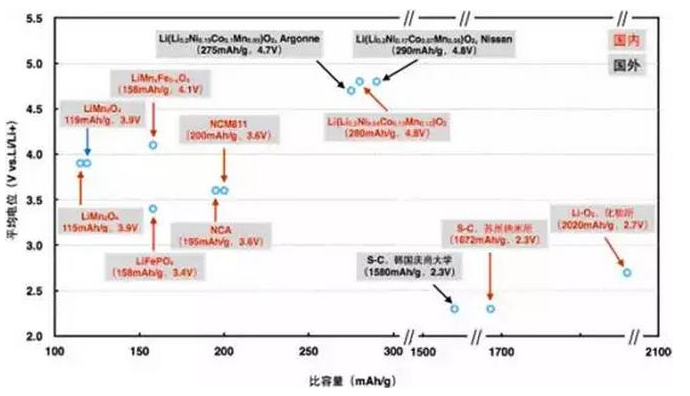

由此可见所谓三元材料其实指的是一大类材料,那么问题也就来了,究竟其中的哪一种才是未来的发展方向呢?从目前流行的几篇卖方报告来看,大家对于NCM的发展预期是比较一致的,最早是111,随后是532,而接下来是不少电芯龙头企业要上的622,未来则会变成811。这样的发展趋势是因为在NCM材料中Ni和Co是主要的活性材料,而Mn只是为了在充放电过程中维持材料的稳定性而添加的,其中锂离子的迁移活性很弱,而Ni相比Co电压更高,且容量更大,因此为了不断提升材料的比容量,其发展趋势必然是向着Ni越来越多,Mn越来越少的方向进步,因此自然而然是由111到523再到622最后到811(如表一)。

表一、各类NCM材料的比容量

来源:《高能量密度锂离子电池正极材料的发展趋势》

但对于未来是NCM还是NCA,这些报告中的观点却大相径庭。然而究竟孰是孰非,即便是产业界也难以得出一致的结论。事实上,NCA和NCM是非常相似的两种锂电正极材料,均是由钴酸锂发展而来——其中Ni和Co是主要的电活性原子Al和Mn起的只是稳定材料结构的作用。因此无论是NCM还是NCA,未来是谁关键还是得看产业化应用后谁的Ni含量更高,两条技术路线本身并没有什么高下之分,甚至NCM由于Mn的稳定性更好还可能有着安全性上的优势。

就目前的情况看,已经产业化应用的Tesla电池中的正极材料NCA中Ni含量已经达到了80%,日本住友最新的实验品种甚至已经超过了85%,而NCM中可与NCA一较高下的811还远未能实现产业化应用,可见在一段时间内,最高端容量型锂电的市场还将主要是NCA路线。而我国由于NCA制造技术和供应链的落后,短期内难以出现大规模的NCA电池产能,要想与日韩一较高下,恐怕只能寄托于国内技术领先企业在811上的后来居上了。

幸运的是622的技术难关已被突破,当升、杉杉等正极材料企业都有了成规模的622材料供应能力,而国轩、CATL等电芯企业也已经实现了622电池的产业化应用,那么在一两年后的未来,让811走进汽车里也并非完全不可能。因此对于深耕这一领域的投资者而言,在产能结构性过剩和2020年实现300Wh/kg能量密度的目标背景下,寻找到这样一个具有实现811产业化技术潜力的投资标的就显得尤为重要了。

![]()

2001-2009 Vogel Industry Media版权所有 京ICP备12020067号-15 京公网安备110102001177号

获取更多评论