红旗销量暴涨,大数据背后看看谁在买红旗?

7月31日,一汽红旗红布了今年以来的累计销量,1~7月已累计完成销量170600辆,同比增长95%;往前数一个月,6月30日,一汽红旗则公布了1~6月的累计销量,具体为145000辆,同比增长107%;以此类推,5月31日是一汽红旗公布1~5月累计销量的日子,前5月累计销售118000辆新车,同比增长116%。

可以看出来,每个月的最后一天是一汽红旗公布当月销量的日子,而同行一般集中在8月5日前后公布,最快的造车新势力也是从月初开始公布。

这是因为,造车新势力大多采用直营模式,实时掌握交付数据,每个月最后一天结束时会立刻汇总得出当月的总交付数据;而传统品牌先只是负责将新车批发给各大经销商,并没有亲自交付给用户,因而,在汇总当月零售销量时要先等经销商上报每家店的销量数字后再统一汇总成总的销量数据,这就造成了最终数据的延后。

一汽红旗也属于传统品牌,是如何做到比其他传统品牌和造车新势力更早公布当月销量的?唯一的解释只能是一汽红旗公布的销量是批发量。而批发量和零售量之间还隔着库存量,因而批发量一般无法反映真实的销量状况。

那么,一汽红旗的真实市场状况是否如每个月宣传的那样红红火火?我们可以从第三方数据中找到答案。

一汽红旗是真的“红”

这里所说的第三方数据主要是指上险数,这是根据每个消费者提车后到车管所上牌后统计而来的销量,一般被认为更加接近真实的销量,因而发榜日期较晚,一般会每个月的中旬左右。那么在这种统计规则下,一汽红旗的销量表现如何?

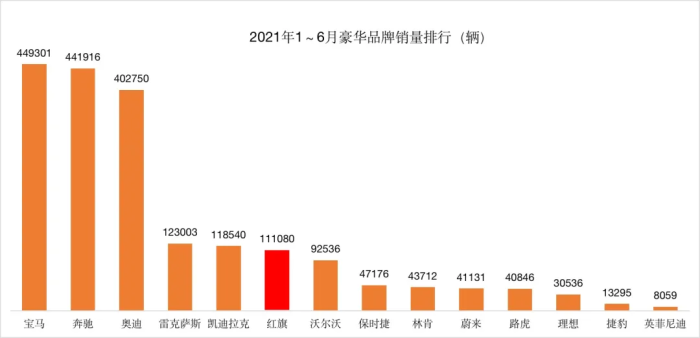

上险数显示,一汽红旗在1~6月的销量是111080辆,虽然与红旗自己公布的145000辆相差3万多辆,也没有实现宣传素材中位居豪华品牌第二梯队领头羊的壮举。但半年超过11万辆的真实销量,仍旧创造了红旗在同期销量的历史新高,也真正意义上挺进了豪华品牌第二阵营的主流位置。

这么说是因为,红旗与第二梯队头两名的雷克萨斯和凯迪拉克的差距到了肉眼可追的地步。今年上半年,红旗与雷克萨斯的差距已不足万辆,跟凯迪拉克的距离只有8000辆上下。而红旗的增幅要明显快于前两个,相较2020年,红旗品牌上半年上险量增幅是84%,而雷克萨斯和凯迪拉克分别增长了27%和46%,增幅跟不上快速奔跑的红旗。照此趋势发展下去,红旗在年底之前就可成为名副其实的豪华品牌第二梯队领头羊。

如果从4年前算起,红旗所创造的增长速度恐怕是让人始料未及的。从2017年名不经传的4000多辆,到2018年的3.3万辆,再到2019年冲破10万辆大关,又到2020年迈过20万辆关口,三年时间增长了42倍。都说特斯拉股票的增长速度让人觉得不可思议,可红旗在过去三年多的增长速度更快,可见红旗速度更让人觉得不可思议。

从超越对象来看,红旗在过去三年多接连超过了英菲尼迪、捷豹、沃尔沃、路虎、林肯这些以往都遥不可及的对手。到现在,红旗在去年已经排进了豪华品牌榜前十,今年大概率会挺进前五。目前来看,红旗的目标应该是努力成为“BBAH”的一份子。

红旗里谁最“红”

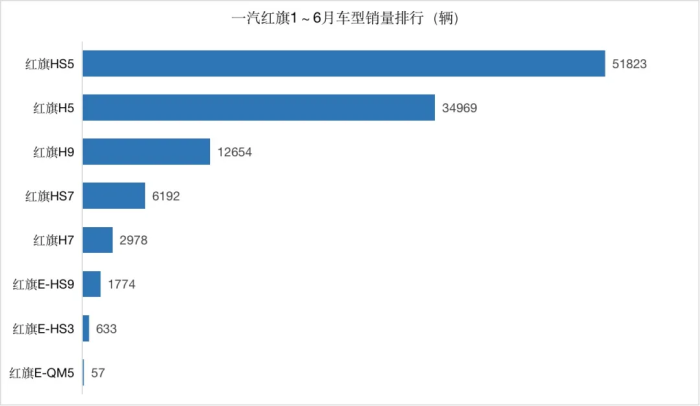

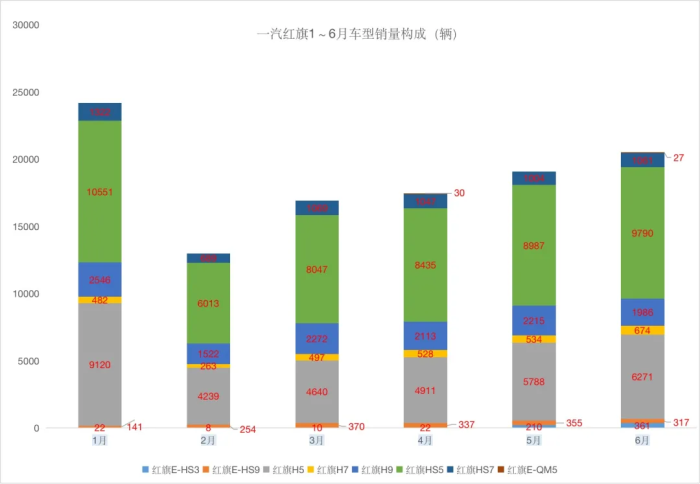

目前,一汽红旗在售车型有8款,覆盖15万~75万级市场。其中,红旗主力市场在15万~20万级和20万~25万级。前者的主力车型是轿车H5,今年1~6月销售3.5万辆,占比红旗总销量31%;后者的主力车型是HS5,今年1~6月销售5.2万辆,占比红旗总销量47%。H5和HS5在红旗的销量构成中合计占比78%。对定位于豪华品牌的红旗来说,过于依靠15万~25万级市场并不是一件好事,红旗需要打造出既能彰显品牌价值又有市场的明星车型。

好在,红旗的明星车型已经开始崭露头角了。

售价30.98万~53.98万、定位中大型豪华轿车的H9才是真正体现红旗品牌价值的一款车。这款车虽然不是红旗的销量主力,但是月均2000辆以上的销售水平可以称得上是红旗面向普通消费者造车以来打造出的最为成功的车型。红旗H9当前在市场上的表现只逊色于奥迪A6L、宝马5系、奔驰E级、沃尔沃S90等一众有多年口碑积累的B+级豪华轿车,能做到这一点,对红旗来说,甚至对中国汽车工业来说,都积累了难能可贵的成功经验。

此外,售价在50万~75万之间的红旗E-HS9,今年以来也对外销售了接近2000辆新车。这恐怕是中国品牌在这个价位区间里表现得最好的一款车了。这说明,中国用户还是非常认可红旗这块金字招牌的,是红旗的品牌光环吸引了他们选择E-HS9。

只是,在红旗的产品阵营里,像H9和E-HS9这样既能体现品牌光环又能吸引用户愿意买单的车型太少。红旗想要实现更大的价值,就需要布局更多的类似产品。

按照红旗的产品规划,未来的产品系列中一个系列代表一个品类的车。L系是新高尚红旗至尊车;S系是新高尚红旗轿跑车;H系是新高尚红旗主流车;Q系是新高尚红旗商务出行车。现在红旗只在H系中做出了成就,其他系列产品矩阵还在持续探索中。

红旗计划到2025年推出23款新车,到2030年推出28款。接下来,看看谁能继承H9的衣钵。

红旗都卖给谁了,卖到哪儿了?

这些年,红旗的增长速度太快了,快得让一些人不相信红旗是真的卖给了普通消费者,很多人至今还认为红旗增长如此之快的原因是单位采购的比例特别大。那么,真实的情况真如这些人所想的吗?

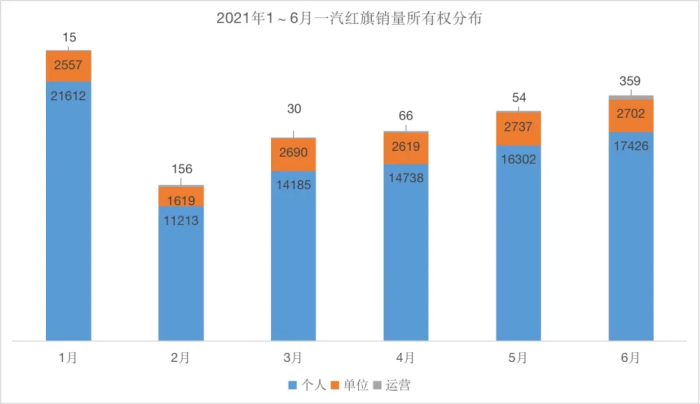

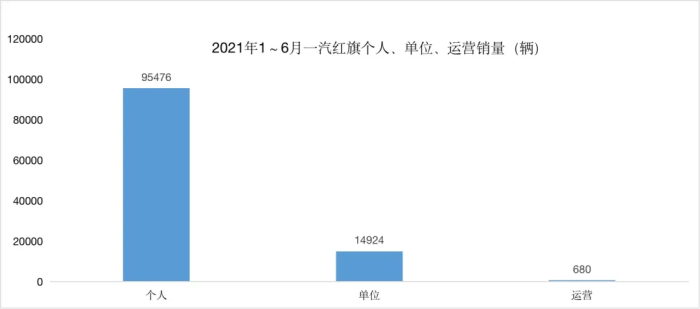

通过上险数的细分表格可以看到,今年1~6月,红旗累计上险数是111080辆,其中私人用户95476个,占比86%,单位用户14924个,占比13%,用于出租租赁的运用车辆仅680辆,占比1%。从用户构成的比例来看,红旗已经完成了从2B到2C的转变。

一汽集团董事长、党委书记徐留平曾在个人演讲中说,红旗这几年的成长,自身的努力仅仅是一个方面,最重要的是消费者对红旗品牌的热爱度、宣传度和认同感、自豪感空前高涨,中国的消费者,中国的老百姓对红旗的炽爱、认同,是红旗奋取的最基础力量。

接近90%的私人用户构成,应该能打消那些说红旗被大量单位采购的质疑。

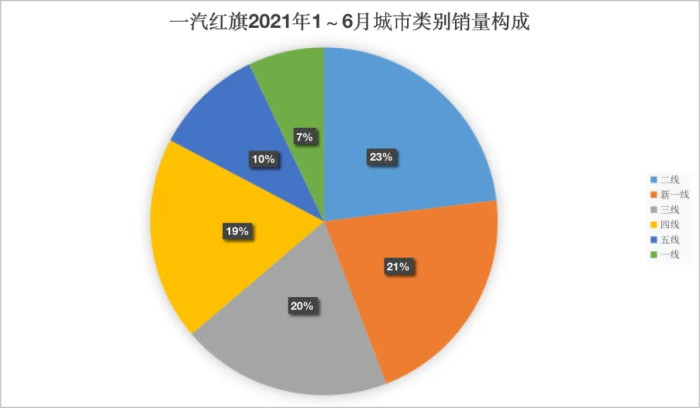

红旗的销量区域分布也很耐人寻味。一般来说,以豪华品牌的定价和区域购买力之间的关系来看,一线城市应该是豪华品牌的销量重镇, 区域销量排名第一的城市无外乎就是北上广深之一。

可是在红旗这里,情况却恰恰相反。在红旗的区域销量构成中,上半年一线城市销量占比在五个类别城市中垫底,仅为7%,还不如五线城市的10%。新一线城市和二线城市的销量多于一线城市还能理解,毕竟这些城市的数量要远远多于一线城市,而购买力并没有逊色多少。那为啥五线城市的贡献度也比一线城市大?

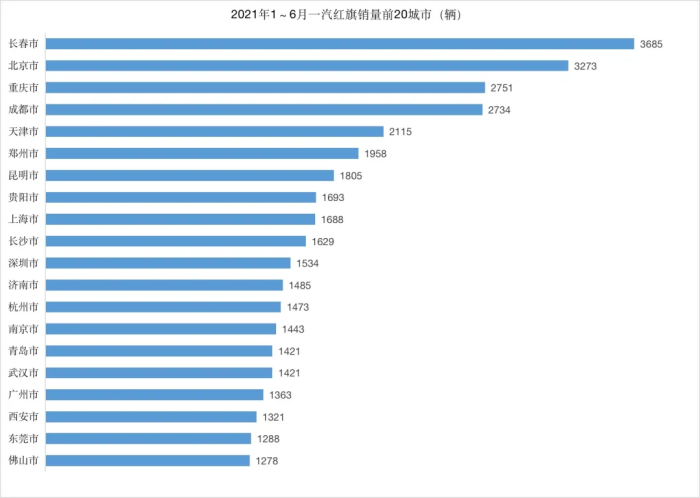

从红旗的城市销量排名中或许能找到答案。作为红旗的大本营所在地,长春是红旗上半年销量第一大市,而城市前五中只有北京一个一线城市上榜,前十城市中也只有两个一线城市上榜。

红旗在五线城市的受欢迎度要远远超过BBA这些豪华品牌。比如在6月的上险地区分布中,红旗在五线城市的销量超过了2000辆,多于奔驰的1113辆、宝马的1633辆、奥迪的1977辆。而红旗的总销量要比BBA三家少得多。

这只能说明,红旗在下沉市场上更为成功和有经验。近些年,随着大城市的消费力到达瓶颈,众多豪华品牌在寻找增量市场的过程中纷纷瞄准数量更广、分布更广的下沉市场。红旗率先打开下沉市场局面,为今后的继续增长做好了铺垫。

小结

红旗在今年的销量目标是40万辆,从上险数来看,前半年的完成度还不到30%,后半年要完成剩下的70%,难度极大。而更加现实的目标是,红旗应该在下半年努力追上雷克萨斯和凯迪拉克的销量,然后利用增长更快的优势扩大胜势,进而成为名副其实的豪华品牌第二梯队领头羊。

红旗还需要解决在30万以上市场上存在感不足的问题。BBA的平均售价已经来到了40万上下,作为最有品牌价值的中国汽车,红旗应该像他们看齐。

红旗已经打开了私人市场,并且在下沉市场上比其他豪华品牌更有经验。这些,是红旗能实现更多增量的保障。

总之,如果红旗能继续保持住现在的增长势头,那么它的未来是可期的。

![]()

2001-2009 Vogel Industry Media版权所有 京ICP备12020067号-15 京公网安备110102001177号

获取更多评论