俄罗斯2012年汽车销量294万辆 奇瑞吉利长城翻倍

据欧洲商会AEBRUS日前发布的数据,俄罗斯2012年12月乘用车及轻型商用车销量增长趋停,25.3万辆的销量同比仅增长0.6%,全年销量293.5万辆,同比提升11%。

然而中国自主品牌在俄罗斯市场表现依然强劲,12月份吉利、奇瑞和长城等多家中国车企销量增长一半以上,长城销量增长超过一倍。奇瑞、吉利和长城中国自主品牌全年销量都翻倍。

总体销量

2012年俄罗斯车市各品牌销量

2012年12月份,俄罗斯轻型车销量延续了11月的增速放缓趋势,增长大幅弱于今年中前期水平,同比增幅低于1%。240,322辆的销量对比去年同期的253,158辆,同比增长0.6%;全年销量为2,935,111辆,在去年同期2,653,803辆的基础上提升10.6%。

11、12月份销量增速在10月份的基础上进一步放缓,但较之西欧整体销量水平大幅下滑的现状,俄罗斯仍然处于上升态势。尤其是俄罗斯加入世界贸易组织WTO后,汽车类产品进口关税将逐渐下调,推动车市增长,同时吸引更多车企涌入俄罗斯建厂投产。

在上述背景下,俄罗斯已经成为欧洲仅次于德国的第二大单一汽车市场, 并且差距在不断缩小。欧洲几大主要单一市场去年12月份和全年销量对比如下:

德国去年12月销量204,331辆,对比2011年12月的244,501辆,同比下跌16.4%,较前11个月下行幅度明显增大;全年销量3,082,504辆,在2011年3,173,634辆的基础上同比下跌2.9%。

英国取代法国成为去年西欧第二大汽车市场,也是几个主要国家中唯一保持增长的市场,123,557辆较2011年同期的119,188辆同比增长 3.7%;全年销量2,044,609辆,而2011年同期则为1,941,253辆,同比增长5.3%。英国2012年9月超过德国成为欧洲当月最大单一市场。

法国从去年11月起便掉到第三位,12月销量160,314辆,2011年同期187,817辆,同比下滑14.6%;全年销量1,898,760 辆,跌破200万大关,而2011年则为2,204,229辆,同比下降13.9%。法国汽车制造商协会CCFA称法国遭遇了1997年来汽车业最大的冲击。

各品牌销量概况

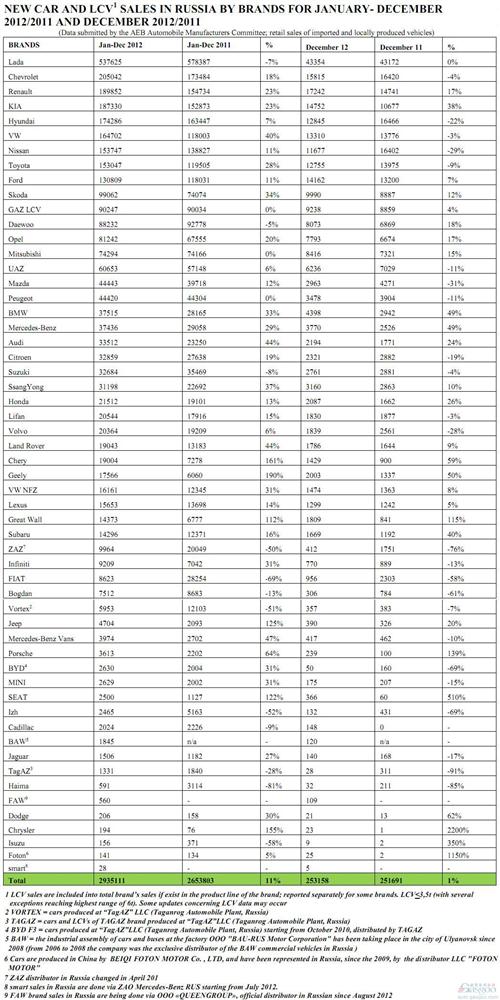

俄罗斯市场上销量最大的品牌仍然是伏尔加旗下的拉达,不过该品牌在俄罗斯市场销量近来呈现滑落趋势,继续11月份扭转下跌趋势之后,12月基本和 2011年同期持平。12月份销量为43,354辆,较去年同期的43,172辆同比增长4.2%;全年从578,387辆同比下滑7.0%至 537,625辆。

按照全年销量排名,前9位超过了10万辆,并且这9个品牌也是11月销量超过万辆的前9名。依销量从高到低排名分别为拉达、雪佛兰、雷诺、起亚、现代、大众、日产、丰田和福特。

中国自主品牌增长强势

2012年俄罗斯车市各车企销量

尽管俄罗斯2012年11月和12月汽车市场销量增长接近0,但中国自主品牌大部分在这两个月表现强劲,长城汽车为首的数家企业延续了之前几个月销量同比翻倍的势头。

力帆汽车是在俄罗斯全年销量最高的中国车企。2012年12月力帆在俄罗斯市场销量为1,830辆,而2011年12月为1,877辆,同比下增长2.0%;全年为20,544辆,较2011年的17,916辆同比增长14.7%。

奇瑞汽车在全年销量上仅次于力帆,并且差距已经缩小。奇瑞12月在俄销量为1,429辆,较去年11月的900辆同比增长58.8%;2012年全年销量为19,004辆,对比2011年同期的7,278辆,同比提升161.1%。

吉利是12月在俄罗斯增长最快、销量最高的中国自主品牌,也是在俄月销量过千辆的汽车品牌中增长最快者。当月吉利在俄销量为2,003辆,较 2011年12月的731辆同比增长161.1%;全年销量为17,566辆,对比2011年同期的6,060辆,同比提升190.0%。

长城汽车同样在俄罗斯12月和累计销量都翻倍。12月长城在俄销量为1,809辆,较去年11月的841辆同比增长115.1%;2012年全年销量为14,373辆,对比2011年同期的6,777辆,同比增长112.1%。

比亚迪12月在俄销量为50辆,较2011年12月的160辆同比下跌68.8%;2012年累计销量为2,630辆,对比2011年同期的2,004辆,同比增长31.2%。

其他在俄销售汽车的中国车企还包括一汽、北汽、海马和福田等,不过销量相对不及上述中国车企。另外需要注意的是,Votex品牌与奇瑞有所关联,部分车型为俄罗斯车企TagAZ仿造奇瑞车型而成。

![]()

2001-2009 Vogel Industry Media版权所有 京ICP备12020067号-15 京公网安备110102001177号

获取更多评论