罗兰贝格第十期《汽车行业颠覆性数据探测》重磅发布:虽近犹远——通往自动驾驶的曲折之路

文章来源:罗兰贝格

发布时间:2021-12-01

罗兰贝格 《汽车行业颠覆性数据探测》 每年发布两期,对26项汽车行业颠覆性指标进行追踪。目前,随着报告覆盖的国家增加至23个,第十期 《汽车行业颠覆性数据探测》正式发布。

罗

兰贝格 《汽车行业颠覆性数据探测》 每年发布两期,对26项汽车行业颠覆性指标进行追踪。目前,随着报告覆盖的国家增加至23个,第十期 《汽车行业颠覆性数据探测》正式发布。这标志着一个重要的里程碑,同时也证实该报告已然成为一个颇具价值的行业工具。

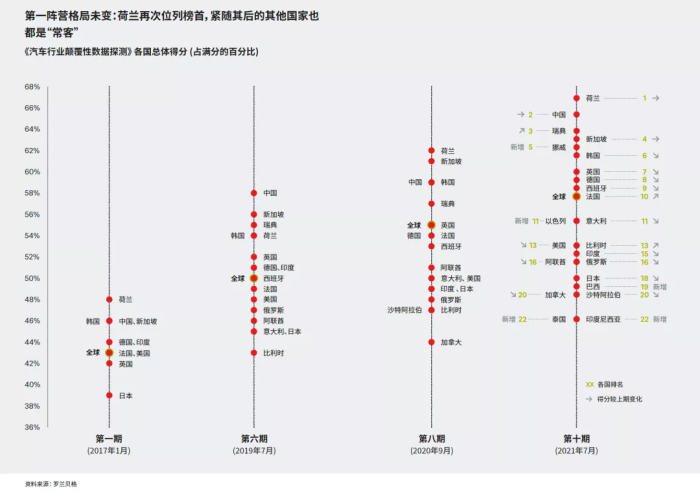

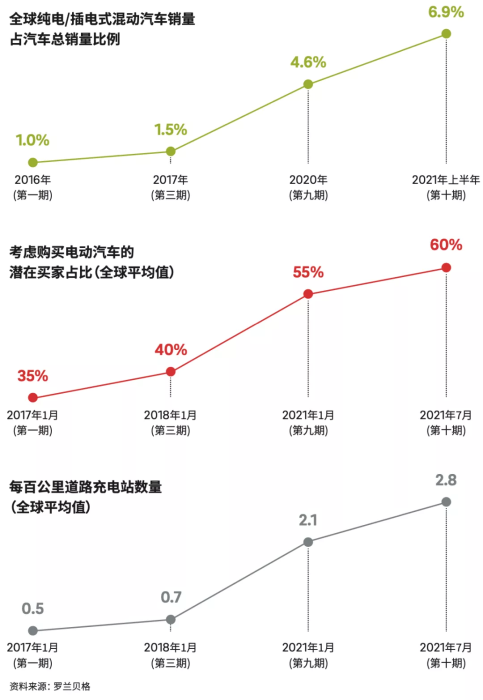

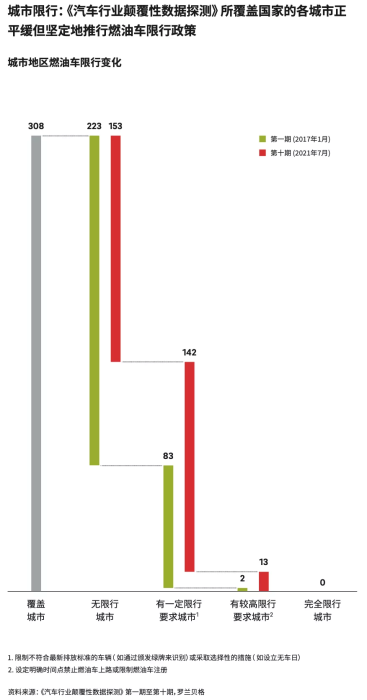

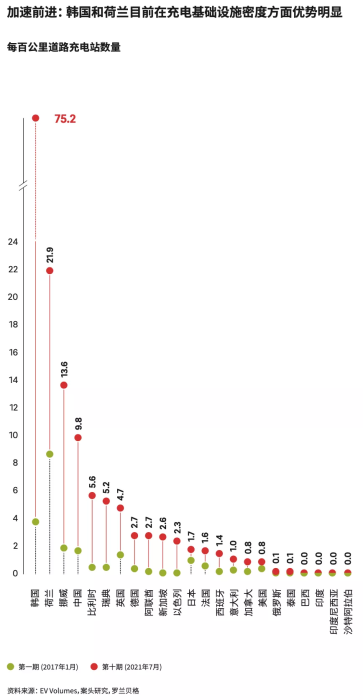

第十期 《汽车行业颠覆性数据探测》 最新调研结果显示,自2017年1月发布首期报告以来,汽车行业发生了巨大的变化,在电气化方面尤为如此。例如,纯电/插电式混动汽车销量占全球汽车总销量的比例从2017年的1.5%跃升至2021年上半年的6.9%;每百公里的充电站数量增加了5倍多,达2.8个;燃油车限行城市(含部分限行城市)从88个跃升至155个。整体上看,全球各国平均得分上升了25%。

然而,也有一些情况不曾改变。一如往常,荷兰再次以87分的历史最高分位居榜首。中国以85分紧随其后,其次是瑞典和新加坡。这些均是报告中常年位列前五的国家。与此同时,挪威在本期报告新增五个国家中的得分一马当先,直接闯入前五名。我们在报告中对此做出了详细说明。

聚焦中国,新能源汽车持续超预期加速渗透;本土车厂与创新企业通过成立新公司、引入各类投资等方式,在自动驾驶核心硬软件(如自动驾驶芯片)上有了新的突破;在交通运输方面,我们也观察到了更丰富的端到端数字化解决方案;此外,随着智能网联的持续落地,网络安全和隐私保护在立法、标准和测试验证层面迅速跟进。

本期报告的调研结果揭示了一条更普适性的结论,即新冠疫情虽对汽车行业造成冲击,但对颠覆性技术产生着持续、积极的影响。报告还显示,尽管进展较为缓慢,电气化革命和自动驾驶发展的趋势持续演进。在本期报告中,我们对这两个领域的最新发展进行了评估。

罗兰贝格 《汽车行业颠覆性数据探测》 于2017年首次发布,最初报告覆盖10个

国家,大多为世界主要汽车市场,如美国、德国和日本。

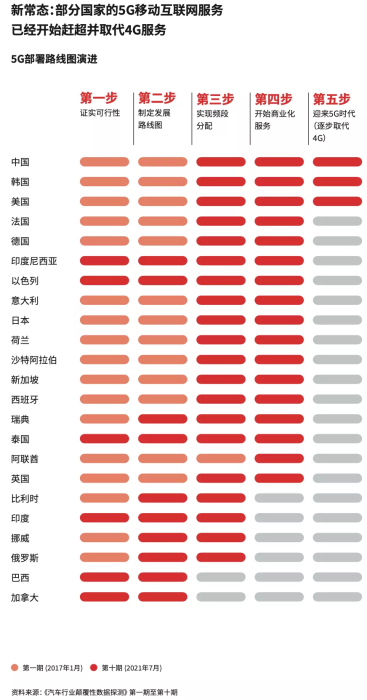

随后发布的几乎每一期报告所覆盖的国家均有所增加,而在第十期《汽车行业颠覆性数据探测》中又新增了五个国家。报告所覆盖的范围因而更新至全球总计23个国家。在本期报告中,有着惯常出色表现的荷兰和中国再次占据前列,因此我们将重点聚焦五个新增国家的得分表现。

挪威在 《汽车行业颠覆性数据探测》 中首次出现,表现亮眼。然而,其得分也强

调,尽管向电动汽车转型的强劲表现是取得高分的一个重要因素,但一个国家的整体表现不能仅依赖这项单一指标。

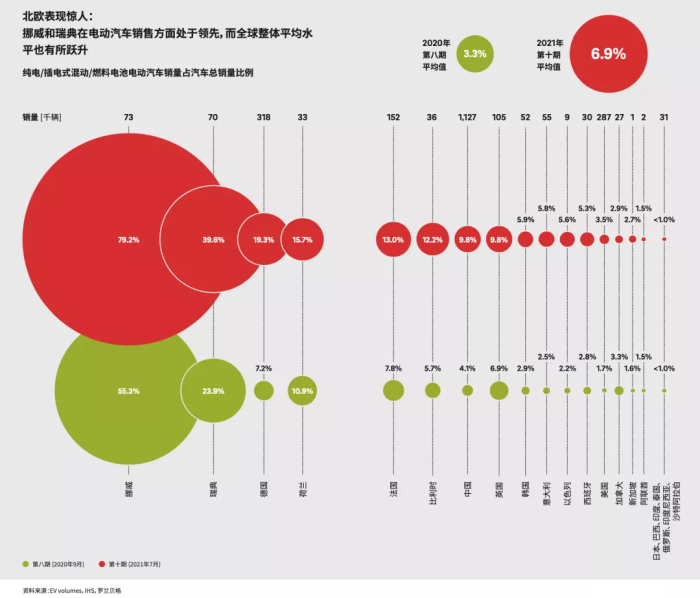

挪威的纯电动/插电式混动汽车销量占汽车总销量的份额高达79%,遥遥领先,

而位列第二、三位的瑞典和德国则分别为39%和19%。而在纯电动/插电式混动车型占所有在售车型的份额方面,挪威同样有着出色表现,其份额高达48%,紧随其后的是韩国和荷兰,分别为44%和43%。

然而挪威在其他方面也有很大的不足。例如,挪威在自动驾驶的法规框架方面落后于许多国家,且为自动驾驶新技术提供测试的道路数量也非常有限。因此,挪威的“首秀”可以定位为“快速跟随者”。

众所周知,以色列是初创企业和高科技产业中心。但由于其技术成果面向全球

输出,在面向本国民众的颠覆性数据评分中无法完全体现优势。尽管如此,以色列还是在一些指标上有着亮眼表现。例如,报告中的消费者调研显示,以色列国民在移动出行类应用程序上的使用率很高,80%的受访者每周至少使用一次,而全球平均水平为55%。

然而,总体而言,以色列在各指标上的得分明显处于全球平均水平。例如,其在自动驾驶汽车立法、可用的测试道路及民众对纯电/插电式混动汽车兴趣等方面的得分均处于中等水平。换言之,该国无一指标明显低于平均水平,这为其得分奠定了良好的基础。

巴西的加入使报告首次触及南美洲汽车市场。作为发展中国家,巴西在本期报告中的得分位于第三梯队。考虑到电动汽车和自动驾驶发展所需的特殊条件,这一得分并不令人惊讶。但有趣的是,即使该国目前几乎没有充电设施 (全国仅数百个充电站),民众对电动汽车的兴趣也达到了全球平均水平:约有60%的潜在买家正考虑购买纯电动/插电式混动汽车作为其下一辆车。

这两个东南亚国家的情况几乎相同,它们都将自己定位为电动汽车生态中心。泰国领先一步,稳步纳入电动汽车领域的投资。例如,其在2019年开设插电式混动汽车工厂,并在充电设施方面投资5,000万美元。而就在最近,富士康宣布与泰国国家石油及天然气公司PTT合资,计划从2023/4年开始在该国每年量产多达200,000辆电动汽车。此外,泰国还计划自2035年起禁售燃油车,并计划到2030年实现电动汽车销量占汽车总销量50%份额的目标。

而在印度尼西亚,现代汽车和LG能源解决方案公司计划在卡拉旺建设一个容量为10GWh的电池工厂。这将需要大约10亿美元的投资。该工厂将于2024年上半年投产,旨在利用印度尼西亚重要的动力电池原材料资源,尤其是镍。虽然这些规划清晰地表明了两国的发展意图,但投入力度较为缓和,这体现在两国较低的排名上。

第九期《汽车行业颠覆性数据探测》

强调了2020年全球电动汽车市场取得的突

破,所有电气化相关的指标都出现了显著提升。而第十期报告的调研结果显示,该趋势在2021年得以延续。我们摘取了如下几组关键数据,有助于强调电气化趋势的快速进程。

// 传统汽车制造商的破局行动

传统汽车制造商加快电气化步伐有几个原因。除新冠疫情之外,电动汽车市场新势力(如特斯拉)的出现和来自政府的减排压力共同推动了车企从燃油汽车向电动汽车的转型。许多传统汽车制造商已经宣布了电动汽车销量份额及碳排放目标。例如,大众集团希望到2030年其在售新车中有50%为电动汽车,而宝马在欧洲的计划也与之相同。沃尔沃则希望到2030年其所有在售新车均为电动汽车。而在碳排放方面,大众集团还计划到2050年实现碳中和。

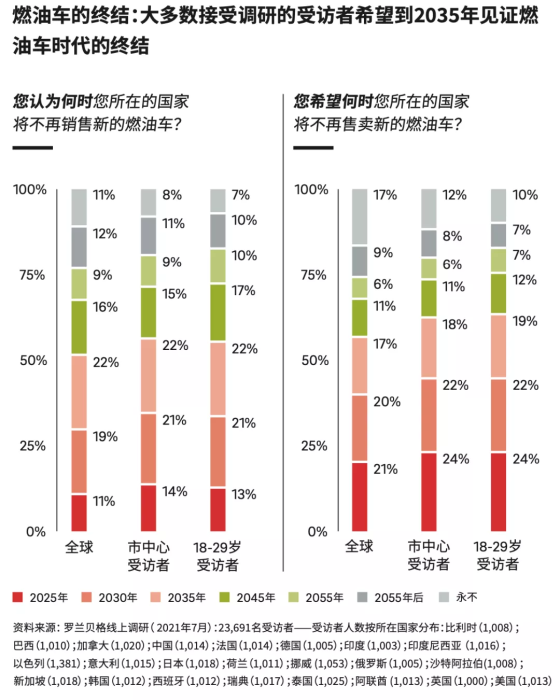

大型汽车制造商采取的举措与第十期报告中的消费者调研结果一致。超过40%的受访者希望到2030年能够停止销售燃油车。但显而易见,仅有30%的人认为这会真正实现。

与此同时,电动汽车新势力的命运喜忧参半,众多厂商仍在寻找自身市场定位。

特斯拉作为造车新势力的杰出代表,以其用户友好的技术和设计解决方案而闻名。然而,其汽车创新领导者的地位现在正受到传统汽车制造商的挑战,后者最新的旗舰电动车型被业界认为是更尖端、科技含量更高的产品(如对梅赛德斯EQS的评测)。然而,投资者知道,特斯拉真正的优势在于软件架构和人工能,这将继续引领行业发展。他们将特斯拉视为一家科技公司,而非单纯的电动汽车制造商。

这为那些明确定位为电动汽车新势力带来了麻烦。诸如Rivian、Fisker、Faraday

Future 和Lucid 等公司正面临着一场艰苦的斗争,力求提供的产品能够更优于传统汽车制造商和其他先进电动汽车制造商目前的最新产品。投资者也越来越多地审视其商业模式,寻找弱点。不少投资者在发现问题后撤资,使得那些曾利用特殊目的并购公司(SPAC或空白支票公司——详见第九期《汽车行业颠覆性数据探测》)获得快速上市的野心家们遭受了灾难性的打击。例如, Hyzon Motors、Canoo、Lordstown Motors Group、Faraday Future和 Nikola等造车新势力的股票交易价格已经与发行价持平或甚至大幅跌破发行价。

事实上,中国或是唯一一个造车新势力可与传统汽车制造商分庭抗礼的主要汽车

市场。中国本土汽车制造商和造车新势力主导着国内电动汽车市场。即使是燃油车市场的领导者大众汽车,在中国销售其全新的纯电车型时也面临着重大挑战。其本土竞争对手提供的车型上配备与之同档次甚至更优的电驱动系统、市场领先的互联和信息娱乐解决方案,设计上也极具吸引力。新势力第一梯队的“蔚小理”能够在各自的细分市场中牢牢抓住种子用户与核心用户,并不断将其扩大。与此同时,比亚迪等“相对传统”的汽车制造商在车型设计、核心三电技术方面并不落后,甚至拥有更安全、更稳妥的解决方案;此外,其一贯被诟病的“机制体制”痛点也通过成立全新公司、引入多方投资、股权激励等方式逐一解决而变得更加灵活。中国市场的发展表明,在电动汽车新世界里,传统汽车制造商和造车新势力的竞争已经白热化。

在国外或其他行业,很少有人听过五菱宏光Mini EV这一车型。然而在国内,这款三开门的微型电动车在2020年推出后仅一年便引发了现象级热卖,登顶畅销车型榜首。该车可容纳四人,配备了13.8kWh动力电池的版本续航里程高达170公里,是由本土汽车制造商上汽集团、五菱、通用汽车的合资品牌打造。低成本是其成功的关键因素之一,9.2kWh的基础版售价约为4,200美元。相比之下,特斯拉Model 3的国内售价起步为39,000美元。根据五菱团队的说法,该车突出的个性化特征对年轻消费者具有特别的吸引力, 大约70%的买家是“90后”消费者。

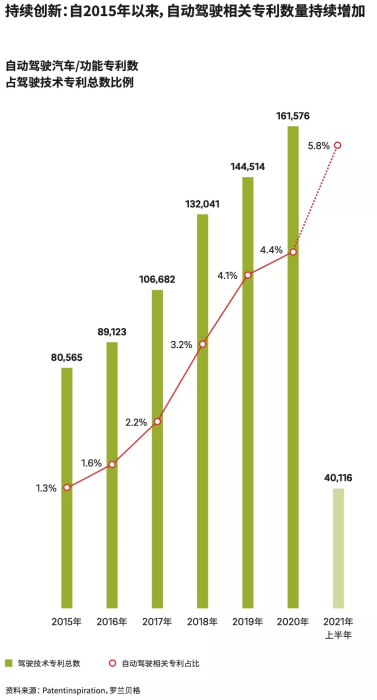

自2018年自动驾驶

的话题热

度达到峰值,随后2020年

美国亚利桑那州推出首个自动驾驶商业服务之后,自动驾驶的发展便有所放缓。

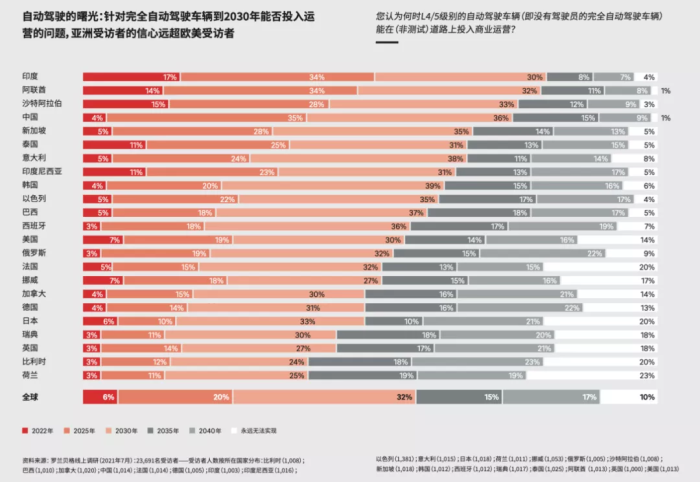

完全自动驾驶的技术瓶颈仍有待突破,而如今投资者正将大部分资金投入电动汽车上,以期推出新一代纯电动汽车产品。尽管如此,仍有超过60%的受访者预计,基于完全自动驾驶的商业出行服务有望到2030年投入运营。

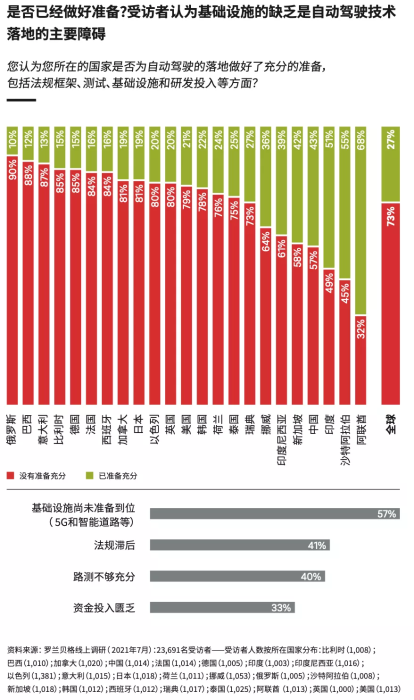

与此同时,超过70%的受访者认为政府对自动驾驶技术的支持力度依然不足。

尤其缺乏基础设施建设,其次是法规、道路测试和资金投入水平。

然而,2021年迄今业界的一系列进展表明,到2030年实现完全自动驾驶商业化落地是可实现的。以下将列举几个最新的行业动态。

乘用车

2021年7月,由福特和大众汽车投资的自动驾驶初创公司Argo AI获得了一份许可证,允许其在美国加州的公共道路上利用自动驾驶车辆向乘客提供免费出行服务,即不对试点参与者收费。该许可证是加州配备驾驶员的自动驾驶汽车客运试点项目(AVPS)的一部分。此举使Argo跻身于规模虽小但持续增长的企业之列,这类企业寻求打破传统自动驾驶测试的道路试验环境;同时,这也表明一些公司正在为商业运营做备。Aurora、AutoX、Cruise、DeepRoute、Pony.ai、Voyage、Zoox和Waymo等公司均已获得了配备安全员的自动驾驶许可。而Cruise则是目前唯一获得了无安全员自动驾驶许可的公司,允许其测试车辆自行完成乘客接送服务。同样在美国加州,爱尔兰汽车零部件供应商安波福和韩国汽车制造商现代汽车投资40亿美元成立的合资企业Motional在洛杉矶开设了一个道路测试中心。此举是Motional规划的中的一部分,其计划于2023年通过Lyft网约车平台,在美国城市推出完全无人驾驶出租车(Robotaxi)。该服务将使用韩国现代IONIQ 5车型, 并提供L4级别自动驾驶功能,即可处理及应对特定条件和环境下的所有驾驶操作。

乘用车

2021年7月,由福特和大众汽车投资的自动驾驶初创公司Argo AI获得了一份许可证,允许其在美国加州的公共道路上利用自动驾驶车辆向乘客提供免费出行服务,即不对试点参与者收费。该许可证是加州配备驾驶员的自动驾驶汽车客运试点项目(AVPS)的一部分。此举使Argo跻身于规模虽小但持续增长的企业之列,这类企业寻求打破传统自动驾驶测试的道路试验环境;同时,这也表明一些公司正在为商业运营做备。Aurora、AutoX、Cruise、DeepRoute、Pony.ai、Voyage、Zoox和Waymo等公司均已获得了配备安全员的自动驾驶许可。而Cruise则是目前唯一获得了无安全员自动驾驶许可的公司,允许其测试车辆自行完成乘客接送服务。同样在美国加州,爱尔兰汽车零部件供应商安波福和韩国汽车制造商现代汽车投资40亿美元成立的合资企业Motional在洛杉矶开设了一个道路测试中心。此举是Motional规划的中的一部分,其计划于2023年通过Lyft网约车平台,在美国城市推出完全无人驾驶出租车(Robotaxi)。该服务将使用韩国现代IONIQ 5车型, 并提供L4级别自动驾驶功能,即可处理及应对特定条件和环境下的所有驾驶操作。

货车

电动汽车初创企业 Arrival 宣布,其电动货车已在一个功能齐全的物流仓库完成了无人驾驶演示,为道路测试奠定了基础。该公司总部位于伦敦,最终计划开发一种可扩展的商业化自动驾驶系统,该系统将采用计算机视觉技术,而非依赖成本高昂的传感技术。

货车

电动汽车初创企业 Arrival 宣布,其电动货车已在一个功能齐全的物流仓库完成了无人驾驶演示,为道路测试奠定了基础。该公司总部位于伦敦,最终计划开发一种可扩展的商业化自动驾驶系统,该系统将采用计算机视觉技术,而非依赖成本高昂的传感技术。

微型巴士

今年8月,中国科技巨头百度发布了一款多功能无人驾驶小巴阿波龙II。百度最初在广州开展了自动驾驶汽车道路测试,认为这款定制化车辆可应用于公共交通、警务、医疗保健和商业场景。阿波龙II使用了百度阿波罗无人驾驶出租车的大部分技术,但同时升级了计算平台和传感器系统,使其可以“看到”最远250米外的物体。

显而易见,

尽管自动驾驶的商业化测试正

在不断进步,但一个关键问题仍未得到解答,即如何以可持续的方式从自动驾驶服务中获利。

业界仍在为找到长期可行的商业方案而努力,目前仍无一家汽车制造商开发出可持续的商业模型。

微型巴士

今年8月,中国科技巨头百度发布了一款多功能无人驾驶小巴阿波龙II。百度最初在广州开展了自动驾驶汽车道路测试,认为这款定制化车辆可应用于公共交通、警务、医疗保健和商业场景。阿波龙II使用了百度阿波罗无人驾驶出租车的大部分技术,但同时升级了计算平台和传感器系统,使其可以“看到”最远250米外的物体。

显而易见,

尽管自动驾驶的商业化测试正

在不断进步,但一个关键问题仍未得到解答,即如何以可持续的方式从自动驾驶服务中获利。

业界仍在为找到长期可行的商业方案而努力,目前仍无一家汽车制造商开发出可持续的商业模型。

罗兰贝格认为,对汽车制造商而言,有三大关键驱动因素,即构建最佳的互联功能、打造高品质的座舱空间及提供直接的服务和内容。汽车制造商需要研究三个因素中哪一个最适合他们的客户群体,甚至不同的企业需要采用不同的路线和方法。无论选择哪条路线, 《汽车行业颠覆性数据探测》都将是跟踪行业进展、识别趋势、帮助企业更好规划其业务战略的重要工具。

为进一步帮助企业适应汽车行业新常态,包括制定后疫情时代战略、抵御颠覆趋势威胁、保持竞争优势等,罗兰贝格开发了“汽车行业三重转型”(Automotive Triple Transformation) 框架。该框架旨在帮助汽车行业高管在复杂环境下建立秩序,并使企业能够应对未来十年的挑战。

《汽车行业颠覆性数据探测》 自2017年1月起每年发布两期, 对全球汽车行业颠覆性变革相关的市场趋势进行分析。第九期报告的最新发现基于实地调研及对18个国家( 比利时、加拿大、中国、法国、德国、印度、意大利、日本、荷兰、俄罗斯、沙特阿拉伯、新加坡、韩国、西班牙、瑞典、阿联酋、英国、美国) 的1.8万余名汽车用户的调研。报告所含信息也结合了领先的汽车出行领域专家及主要行业报告等外部资源来源。报告基于五大维度的26项指标对每个国家进行评分。

《汽车行业颠覆性数据探测》 旨在回答一系列关键问题, 例如:哪些因素正推动汽车行业生态系统发生变化?随着时间的推移, 这些因素如何发展?决策者如何应对颠覆性变革等?归根结底,《汽车行业颠覆性数据探测》 是汽车出行领域企业高管的首选决策工具。

获取更多评论