乘联会:2021年乘用车批发销量以2110万辆收官,同比增长6.7%

2022年1月11日,乘联会公布了2021年12月狭义乘用车产销数据。该数据显示,2021年12月狭义乘用车产量同比增长7.2%,零售销量同比下滑7.9%,批发销量同比增长2.3%。与此同时,2021年1-12月,狭义乘用车产销量均以正增长收官,其中,零售销量达到2014.6万辆,同比增长4.4%;批发销量为2109.8万辆,同比增长6.7%。

图表来源:乘联会

乘联会方面指出,12月狭义乘用车产销量相对增长明显,虽然受疫情影响个别区域生产稍微受到影响,但得益于芯片供给的持续改善,12月产销量有明显攀升迹象。尤其值得肯定的是,12月零售销量环比11月增长15.9%,远超近几年12月环比增长10%的平均水平。其中,自主品牌12月零售销量达93万辆,同比增长4%;豪华车和主流合资品牌12月零售量均出现不同程度的下滑。

12月狭义乘用车厂商批发销量为236.6万辆,同比增长2.3%,环比增长10%,较2019年12月增长9.2%,增长效应明显。其中,自主品牌12月批发市场份额达到了46.9%,同比增长了6.2个百分点。2021年度,自主品牌批发份额为44%,较上年同期增长了7.3%。乘联会秘书长崔东树指出,当前自主品牌市场占有率的大幅提升,主要得益于自主品牌头部企业在新能源市场获得了明显增量,如比亚迪、上汽乘用车等传统车企的新能源产品在2021年呈现出高幅增长态势。

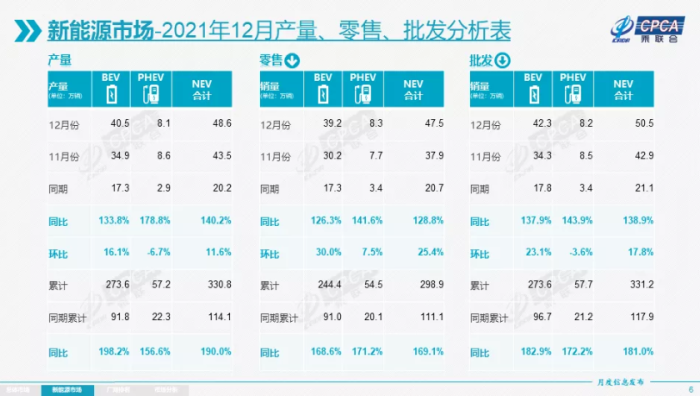

2021年12月,新能源乘用车批发销量达到了50.5万辆,同比增长138.9%;1-12月新能源乘用车累计批发销量为331.2万辆,同比增长181%。新能源乘用车的高幅增长与传统燃油车走势形成强烈反差,这一方面反应了新能源汽车对燃油车市场的部分替代效应正在加剧,另一方面也预示着更多传统车企加入到电气化转型的大军当中。

图表来源:乘联会

另外,12月乘用车出口方面也亮点频出。乘联会数据显示,12月乘用车出口17万辆,同比增长63%,其中新能源车占出口总量的比重达到了15%。

对于2022年1月的车市预期,乘联会方面表示,由于春节前是首购用户的集中爆发节点,1月车市表现必然较强。此外,疫情散发导致的节前返乡提早,也将拉动节前车市热销期前移。对2022年整体车市而言,还有一个重大利好,那就是2022年新能源补贴政策保持现行技术指标体系框架及门槛要求不变,且将实现贯穿2022年全年的补贴,因此将刺激2022年的新能源市场再度走强。

此外,国家发改委于2021年12月27日公布了外商投资准入特别管理措施(负面清单)(2021年版)》,其中指出在汽车制造领域取消乘用车制造外资股比限制以及同一家外商可在国内建立两家及两家以下生产同类整车产品的合资企业的限制。乘联会分析指出,这一政策将非常有利于汽车产业的市场化竞争,也体现了中国以开放的姿态践行从消费大国到制造强国转型的决心。对于各大合资车企来说,由于目前国内乘用车市场增长正遭遇瓶颈,合资车企的外方在华重建第三家燃油车企业及树立新品牌的沟通难度和沉没成本巨大,因此多数外资车企在现有合资企业的股权结构调整及重建新品牌上都会持谨慎态度。

![]()

2001-2009 Vogel Industry Media版权所有 京ICP备12020067号-15 京公网安备110102001177号

获取更多评论